КУРСОВАЯ РАБОТА

Студентки 2 курса, 33 группы

Даниелян С.С.

Научный руководитель:

Преподаватель

Назина Т.А.

Звенигород, 2018 год

СОДЕРЖАНИЕ

Введение

Глава I. Теоретические основы составления бухгалтерской отчетности.

1.1 Понятие, цели, задачи бухгалтерской отчетности. Требования к бухгалтерской отчетности.

1.2 Баланс как источник информации бухгалтерской отчетности.

Глава II. Бухгалтерская отчетность предприятий как источник информации о его хозяйственной деятельности.

2.1 Формы бухгалтерской отчетности на предприятий.

2.2 Пути совершенствования бухгалтерской отчетности предприятия.

Заключение

Список использованной литературы

Введение.

Основным источником информации о деятельности предприятия является бухгалтерская (финансовая) отчетность.

Бухгалтерская отчетность - это система обобщения показателей, характеризующих хозяйственно-финансовую деятельность предприятий за предыдущий период (месяц,квартал,год)

Предпринимательская деятельность на современном этапе все больше находится в зависимости от экономической информации. От качества такой информации зависит получение прибыли в результате принимаемых решений, в том числе определения круга клиентов, поставщиков и возможных партнеров.

Составление бухгалтерской (финансовой) отчетности — важная часть работы бухгалтера, которая должна быть выполнена профессионально и качественно. Одним из критериев качества работы бухгалтера является достоверность и полнота подготовленной им отчетности. Сформированная отчетность не может быть признана достоверной и полной, если при ее составлении не были учтены требования всех действующих положений по бухгалтерскому учету. В бухгалтерском учете отчетность является его завершающим этапом, на котором происходят обобщение накопленной учетной информации и представление ее в виде, удобном для заинтересованных лиц. Отчетность используется для текущего руководства деятельности организации, ее данные необходимы для анализа производственно-финансовой деятельности.

Сегодня от бухгалтера ожидают не только аккуратного ведения учета, правильного расчета заработной платы и налогов, точного отражения проводок по документам, современного представления отчетности в налоговую инспекцию и во внебюджетные фонды, но и квалифицированных советов в области управления предприятием при поиске путей сокращения издержек, для более рационального использования имеющихся средств, для увеличения оборота и прибыли. Много времени и сил уходит на обработку немалого количества документов, контроль оформления той или иной хозяйственной операции или сделки. Кроме того, бухгалтеру нужно регулярно отслеживать многочисленные изменения инструкций и законов, регламентирующих ведение бухгалтерского учета и налогообложения. Непременной составляющей работы бухгалтеров также является подготовка многочисленных справок и отчетов, как для внутреннего использования, так и для представления в различные инстанции. Ясно, что справится с названным выше объемом задач, причем в строго определенные налоговыми органами сроки, без использования компьютерных технологий, проблематично. Именно поэтому все большее число бухгалтеров либо уже используют, либо стремятся приобрести специализированные компьютерные системы

Вышесказанное определяет актуальность выбранной темы данной курсовой работы.

Целью курсовой работы является освещение вопросов, касающихся понятия бухгалтерской отчетности в целом и форм отчетности с точки зрения информации.

Задачи курсовой работы состоят в следующем:

· Рассмотреть цели, задачи, требования, предъявляемые к бухгалтерской отчетности;

· Раскрыть информационное содержание бухгалтерской (финансовой) отчетности.

При написании курсовой работы использовались нормативно-правовые акты, научная и учебная литература, периодические печатные издания.

Данная работа состоит из введения, двух глав, заключения и списка используемой литературы. В первой главе содержатся теоретические аспекты оценки активов и пассивов предприятия, во второй содержится анализ активов и пассивов бухгалтерского отчетности.

Глава I. Теоретические основы составления бухгалтерской отчетности.

1.1 Понятие, цели,, задачи бухгалтерской отчетности.

Бухгалтерская отчетность - единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам.

Бухгалтерская отчетность является неотъемлемым элементом всей системы бухгалтерского учета и выступает завершающим этапом деятельности за определенный период. Бухгалтерская отчетность является наилучшим источником информации для принятия управленческих решений в области планирования, контроля, анализа и оценки деятельности организации. По данным отчетности руководитель отчитывается перед трудовым коллективом, финансовыми органами, учредителями, банками, инвесторами, кредиторами и др.

Таким образом, главная цель бухгалтерской (финансовой) отчетности состоит в полном и достоверном представлении широкому кругу пользователей информации о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении.

Отчетность является одним из элементов метода бухгалтерского учета и входит в понятие бухгалтерский учет. Следовательно, как заключительный элемент метода, бухгалтерская отчетность основывается и вытекает из данных бухгалтерского учета. Поэтому любые изменения в состав отчетности вносятся при условии, что данная информация или показатели уже имеются в учете в готовом виде или получаются после внесения определенных изменений в эту систему учета.

Сущность отчетности, как заключительного элемента метода, сводится к обобщению данных текущего учета хозяйственной деятельности в системе счетов, получению на них дебетовых и кредитовых оборотов, выведению конечных сальдо и представлению этих показателей в виде баланса и других форм, удобных для обозрения и восприятия руководителем, собственником или любым другим пользователем.

Бухгалтерская отчетность содержит сведения о состоянии имущества организации и источников его формирования на отчетную дату, а также о результатах финансово-хозяйственной деятельности за отчетный период. Бухгалтерская (финансовая) отчетность составляется на основе данных бухгалтерского учета, собранных на синтетических и аналитических счетах. Это обеспечивает ее повышенную достоверность, т.к. формирование информации на счетах осуществляется с использованием таких способов первичного бухгалтерского наблюдения, как документирование, двойная запись и инвентаризация.

Значение бухгалтерской отчетности характеризуется ее возможностью способствовать решению ряда важных задач, связанных с использованием учетной информации:

1. При составлении бухгалтерской отчетности обеспечивается фильтрация и систематизация учетной информации, выбираются показатели, существенные для характеристики результатов работы организации и устраняется избыточная информация, не имеющая значения для пользователей данного уровня. Отчетные показатели сводятся в систематизированные группы, облегчающие их понимание и использование.

2. Бухгалтерская отчетность служит источником информации для финансового анализа. На основе ее показателей дается экспресс-оценка состояния имущества организации и его источников, определяется финансовая устойчивость, платежеспособность и доходность организации и выявляются тенденции ее развития.

3. По информации бухгалтерской отчетности оценивается выполнение плана. По отклонениям отчетных показателей от плановых можно судить о качестве планирования, возможных резервах улучшения итоговых показателей, работы организации, необходимости уточнения плановых расчетов. Информация бухгалтерской отчетности служит базой для последующего планирования.

4. Бухгалтерская отчетность- это основное средство коммуникации, обеспечивающее внешним пользователям возможность оценить финансовое состояние организации.

Согласно Федеральному закону «О бухгалтерском учете» пользователи делятся на внутренних и внешних. К внутренним пользователям относятся руководство организации и собственники. Внешними пользователями являются:

§ органы государственной налоговой инспекции по месту своей регистрации;

§ другие государственные органы, на которые возложена проверка отдельных сторон деятельности организации и для которых предусмотрено получение соответствующей отчетности;

§ другие лица в случаях, предусмотренных законодательством и договорами организации.

| Бухгалтерская отчетность |

| Внутренняя отчетность |

| Внешняя отчетность |

| Другие работники |

| Менеджер |

| Бухгалтер |

| Руководитель |

| Акционеры |

| Деловые партнеры |

| Инвесторы |

| Налоговые органы |

| Статистические органы |

| Банки |

| Другие пользователи |

Каждая из групп пользователей заинтересована в определенной информации о хозяйствующем субъекте:

§ инвесторы и акционеры нуждаются в информации, которая позволила бы им принять решение о покупке или продаже акций, получить представление о доходности ценных бумаг, уровне дивидендных выплат, степени риска, связанного с инвестициями;

§ поставщики и другие кредиторы нуждаются в информации, позволяющей определить способность организации своевременно погашать основной долг и проценты по нему в краткосрочной и долгосрочной перспективе;

§ коммерческие агенты (покупатели) заинтересованы в стабильности коммерческих связей, способности своевременно и полно осуществлять расчеты;

§ работники организации заинтересованы в стабильности ее финансового положения, в информации об уровне заработной платы, системе премиальных вознаграждений, других социальных льгот;

§ правительство и правительственные органы нуждаются в информации об уплате налогов, объеме производства для формирования информации о внутреннем валовом продукте, национальном доходе, бюджете государства с целью рационального формирования ресурсов, инвестиционной и налоговой политики;

§ общественные организации нуждаются в различной информации в зависимости от сфер их деятельности;

§ общество в целом заинтересовано в информации, позволяющей судить о намерении организации продолжать свою деятельность, что дает возможность трудоустройства, пополнения местного бюджета;

§ администрация организации повседневно использует информацию о деятельности организации с целью управления ею. Состав такой информации значительно шире, чем состав информации для внешних пользователей.

В частности данные бухгалтерской отчетности используются для анализа тенденций развития организации и выработки управленческих решений на долгосрочную перспективу.

Таким образом, понятие бухгалтерской отчетности определено в Федеральном законе «О бухгалтерском учете», цель бухгалтерской отчетности состоит в полном и достоверном предоставлении информации о финансовом состоянии организации, значение бухгалтерской отчетности определяется тем кругом задач, которые она способна решать для различных групп пользователей.

Виды финансовой отчетности и их состав.

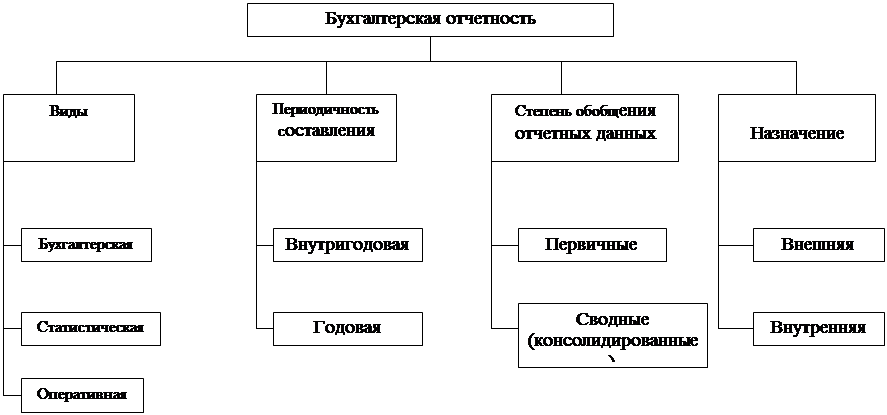

Бухгалтерскую отчетность организаций классифицируют по трем основным признакам: периодичности составления, объему сведений, содержащихся в отчетности, степени обобщения отчетных данных.

В зависимости от охватываемого периода деятельности организации различают промежуточную и годовую отчетность. Промежуточной считается отчетность, составленная на внутригодовую дату (месячная, квартальная). Месячная и квартальная отчетность составляется нарастающим итогом с начала отчетного года. Отчет по итогам за год является годовым отчетом.

По объему содержащихся сведений в отчетности выделяют внутреннюю и внешнюю отчетность. При этом внутренняя отчетность включает информацию о работе какого-либо подразделения организации. Составление внутренней отчетности вызывается необходимостью осуществления контроля за работой своих структурных подразделений. Внешняя отчетность характеризует деятельность организации в целом и является источником информации для внешних пользователей, заинтересованных в сведениях о характере деятельности, доходности, имущественном положении.

По степени обобщения отчетных данных различают: первичные отчеты, составленные непосредственно организациями, и сводные (консолидированные), составленные вышестоящими или материнскими организациями (компаниями, фирмами) на основе первичных отчетов.

Формы бухгалтерской отчетности разрабатываются организациями и утверждаются в учетной политике с учетом рекомендованных к применению образцов форм, утвержденных приказом Минфина России от 22.07.03 г. № 67н «О формах бухгалтерской отчетности организаций».

При разработке организацией самостоятельно форм бухгалтерской отчетности на основе рекомендуемых образцов форм должны соблюдаться общие требования к бухгалтерской отчетности (полнота, существенность, нейтральность и др.). В бухгалтерскую отчетность должны включаться показатели, необходимые для формирования достоверного и полного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении.

Организации при разработке форм отчетности могут вводить в рекомендуемые формы дополнительные показатели с учетом их существенности. Те показатели, по которым у организации нет данных, должны быть исключены. Формы отчетности не должны содержать незаполненных строк. Формы отчетности составляются за отчетный период или на отчетную дату.

Отчетный период -- это период, за который организация должна составлять бухгалтерскую отчетность. При составлении бухгалтерской отчетности за отчетный год отчетным периодом является календарный год с 1 января по 31 декабря включительно.

Первым отчетным годом для вновь созданных организаций считается период с даты их государственной регистрации по 31 декабря соответствующего года. Если организация создана после 1 октября, то первым отчетным годом является период с даты их государственной регистрации по 31 декабря следующего года.

Отчетная дата -- дата, по состоянию на которую организация должна составлять отчетность. Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода.

Состав бухгалтерской отчетности зависит от ее вида. Промежуточная отчетность всех организаций включает бухгалтерский баланс (форма № 1) и отчет о прибылях и убытках (форма № 2).

Состав годовой бухгалтерской отчетности зависит от субъекта, составляющего такую отчетность.

Все организации, не относящиеся к субъектам малого предпринимательства, в составе годовой бухгалтерской отчетности представляют:

1. бухгалтерский баланс (форма № 1),

2. отчет о прибылях и убытках (форма № 2),

3. отчет об изменениях капитала (форма № 3),

4. отчет о движении денежных средств (форма № 4),

5. приложение к бухгалтерскому балансу (форма № 5),

6. пояснительную записку,

7. аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту.

В случае если организация самостоятельно приняла решение о проведении аудита бухгалтерской отчетности, аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности, также может быть включено в состав бухгалтерской отчетности.

Субъекты малого предпринимательства, не обязанные проводить аудиторскую проверку достоверности бухгалтерской отчетности в соответствии с законодательством Российской Федерации, имеют право не представлять в составе бухгалтерской отчетности отчет об изменениях капитала (форма № 3), отчет о движении денежных средств (форма № 4), приложение к бухгалтерскому балансу (форма № 5), пояснительную записку.

Субъекты малого предпринимательства, обязанные проводить аудиторскую проверку достоверности бухгалтерской отчетности в соответствии с законодательством Российской Федерации, имеют право не представлять в составе бухгалтерской отчетности отчет об изменениях капитала (форма № 3), отчет о движении денежных средств (форма № 4), приложение к бухгалтерскому балансу (форма № 5) только при отсутствии соответствующих данных. Данные представляемой бухгалтерской отчетности приводятся в тысячах рублей без десятичных знаков. Организация, имеющая существенные обороты продаж, обязательств и т.п., может приводить данные в миллионах рублей без десятичных знаков.

В формах бухгалтерской отчетности не должно быть никаких подчисток и помарок.

Если в соответствии с нормативными документами по бухгалтерскому учету показатель должен вычитаться из соответствующих показателей при исчислении промежуточных, итоговых данных или имеет отрицательное значение, то в бухгалтерской отчетности этот показатель показывается в круглых скобках (убыток, себестоимость проданных товаров (продукции, работ, услуг), расходы, уменьшение капитала и др.).

Показатели форм отчетности за отчетный период должны быть сопоставимы с соответствующими показателями предшествующих лет. Причины несопоставимости и методы корректировки раскрываются в пояснительной записке.

Реальность статей бухгалтерской отчетности должна подтверждаться результатами инвентаризации активов и обязательств.

Бухгалтерская отчетность подписывается руководителем и главным бухгалтером организации. Если бухгалтерский учет ведется на договорных началах специализированной организацией или специалистом, то отчетность подписывается руководителем специальной организации либо специалистом, ведущим бухгалтерский учет.

Составлять бухгалтерскую отчетность обязаны все организации в соответствии с Федеральным законом «О бухгалтерском учете» №129-ФЗ.

Таким образом, основными элементами бухгалтерской отчетности являются:

· «Бухгалтерский баланс» (форма № 1),

· «Отчет о прибылях и убытках» (форма № 2),

· «Отчет об изменениях капитала» (форма № 3),

· «Отчет о движении денежных средств» (форма № 4),

· «Приложение к бухгалтерскому балансу» (форма № 5),

· «Отчет о целевом использовании полученных средств» (форма №6)(для некоммерческих организаций), пояснительная записка, а также в некоторых случаях аудиторское заключение.

Конкретный состав отчетности зависит в первую очередь от её вида (промежуточный, годовой и т.д.), а также от вида хозяйствующего субъекта

Основными требованиями, которым должна удовлетворять бухгалтерская отчетность, является достоверное и полное представление об имущественном и финансовом положении организации, его изменениях, о финансовых результатах ее деятельности.

Достоверность.

Бухгалтерская отчетность должна давать достоверное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Информация о финансовом положении формируется главным образом в виде Бухгалтерского баланса, информация о финансовых результатах деятельности организации - в виде Отчета о прибылях и убытках, информация об изменениях в финансовом положении организации - в виде Отчета о движении денежных средств (п. 6 ПБУ 4/99, п. 5.1.4 Концепции бухгалтерского учета в рыночной экономике России (одобрена Методологическим советом по бухгалтерскому учету при Минфине России 29.12.1997)). Для обеспечения достоверности данных бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка. Порядок и сроки проведения инвентаризации определяются руководителем организации, за исключением случаев, когда проведение инвентаризации обязательно. Перед составлением годовой бухгалтерской отчетности проведение инвентаризации является обязательным (кроме имущества, инвентаризация которого производилась не ранее 1 октября отчетного года) (п. 1, абз. 3 п. 2 ст. 12 Закона N 129-ФЗ, п. п. 26, 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 N 34н). Порядок проведения инвентаризации установлен Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина России от 13.06.1995 N 49.

Полезность.

Информация, представляемая в бухгалтерской отчетности, должна быть полезна. Информация считается полезной, если она уместна, надежна, сравнима и своевременна.

Информация уместна, если наличие или отсутствие ее оказывает или способно оказать влияние на решения (включая управленческие) пользователей отчетности, помогая им оценить прошлые, настоящие или будущие события, подтверждая или изменяя ранее сделанные оценки.

Подробнее о пользователях бухгалтерской отчетности см. разд. 1.4 "В каком порядке подписывается и представляется бухгалтерская отчетность".

Информация надежна, если она не содержит существенных ошибок <*>. Чтобы быть надежной, информация должна объективно отражать факты хозяйственной деятельности, к которым она фактически или предположительно относится

<*> Определение существенной ошибки приведено в п. 3 Положения по бухгалтерскому учету "Исправление ошибок в бухгалтерском учете и отчетности" (ПБУ 22/2010), утвержденного Приказом Минфина России от 28.06.2010 N 63н.

Сравнимость информации означает возможность для пользователей отчетности сравнивать показатели деятельности за разные периоды времени, чтобы определить тенденции в финансовом положении организации и финансовых результатах ее деятельности. Пользователи должны также иметь возможность сопоставлять информацию о разных организациях, чтобы сравнить их финансовое положение, финансовые результаты деятельности и изменения в финансовом положении (п. 6.4 Концепции).

Информация своевременна, если она способна наилучшим образом удовлетворить потребности пользователей, связанные с принятием решений, т.е. если достигнут баланс между ее уместностью и надежностью.

Полнота.

Бухгалтерская отчетность должна давать полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Полнота обеспечивается единством указанных выше отчетов, а также соответствующими дополнительными данными.

Существенность.

В бухгалтерскую отчетность должны включаться существенные показатели. Показатель считается существенным, если его нераскрытие может повлиять на экономические решения заинтересованных пользователей, принимаемые на основе отчетной информации. Решение организацией вопроса, является ли данный показатель существенным, зависит от оценки показателя, его характера, конкретных обстоятельств возникновения. То есть существенность показателя при формировании бухгалтерской отчетности определяется совокупностью качественных и количественных факторов.

Нейтральность.

При формировании бухгалтерской отчетности организацией должна быть обеспечена нейтральность информации, содержащейся в ней, т.е. исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими. Информация не является нейтральной, если посредством отбора или формы представления она влияет на решения и оценки пользователей с целью достижения предопределенных результатов или последствий.

Последовательность.

Организация должна при составлении отчетности придерживаться принятых ею содержания и форм отчетности последовательно от одного отчетного периода к другому. Изменение принятых содержания и формы Бухгалтерского баланса, Отчета о прибылях и убытках и пояснений к ним допускается в исключительных случаях, например при изменении вида деятельности.

1.2 Баланс как источник информации бухгалтерской отчетности.

Статьи баланса должны быть обоснованы тщательно проведенной инвентаризацией. Сроки и порядок инвентаризации устанавливаются предприятием. До начала инвентаризации бухгалтерия обязана полностью обработать и записать в регистры аналитического учета данные всех приходных и расходных документов, вывести остатки по счетам.

Следует отметить, что по внешним признакам (состав статей) принципиальных различий нет – есть различия лишь по их наполнению.

Всю отчетность можно свести к балансу, тем не менее, состав годовой отчетности все же расширяют.

Для любого собственника наибольшую значимость представляют два аспекта: 1) текущее имущественное и финансовое положение и 2) результативность работы предприятия. Поэтому любой пользователь всегда желает знать, каковы были факторы формирования прибыли, насколько устойчива прибыль. Если среди этих факторов слишком высока доля условно-постоянных затрат, то даже незначительное изменение спроса может привести к катастрофическим последствиям.

Одним из основополагающих понятий бухгалтерского учета является баланс. Бухгалтерский баланс – это заключительный прием учета, позволяющий в обобщенном стоимостном виде представить данные о предмете учета – имуществе предприятия, находящемся в его распоряжении на определенную дату. Как правило, датой составления баланса и других форм отчетности является первое число каждого месяца (см. приложение 1).

Поскольку отчетными периодами являются месяц, квартал или год, то баланс, составленный на 1-е число отчетного периода, называют вступительным или начальным, а баланс, составленный на конец периода – заключительным или отчетным. Так как бухгалтерский учет ведется непрерывно во времени, то заключительный (отчетный) баланс на конец прошедшего (отчетного) периода одновременно является начальным (вступительным) балансом на начало нового отчетного периода. Этим обеспечивается также и преемственность бухгалтерского учета.

В бухгалтерском учете баланс означает равенство, равновесие. Это равенство возникает на основе двойной классификации одного и того же предмета учета – средств предприятия: по их виду (роли в производстве) и по источникам формирования (принадлежности). Безусловно, что сравнение итогов этих двух классификаций в денежном выражении должно дать одну и ту же сумму, т.е. равенство, баланс.

Баланс, как форма отчетности, представляет собой двухстороннюю таблицу. Левая часть таблицы называется актив, правая часть – пассив. В активе баланса по отдельным его строкам, которые называются статьями баланса, приводят классификационные группы видов средств и их величину в суммовом выражении на дату составления баланса. В пассиве баланса по статьям указывают наименование источников этих же средств и их величину (сумму).

Наименование отдельных видов средств и источников, которые приводятся по статьям соответственно в активе и пассиве баланса, зависит от принятой их классификации в экономике страны и отраслях. В составе средств или источников могут выделяться их отдельные виды с углубленной детализацией или наоборот, несколько видов, классификационных групп могут объединяться в один. Отдельные виды средств или источников могут переименовываться, их названия уточняться. Все эти изменения в наименовании и группировках средств вызываются изменениями, происходящими в реальной экономике, в реальной деятельности предприятия, в системе его управления.

Тем не менее, основные классификационные группы средств и источников в балансах остаются неизменными в течение длительного времени.

Для более удобного использования информации в управлении отдельные взаимосвязанные статьи баланса объединяют в разделы. Разделы баланса – это укрупненные классификационные группы средств или источников, выделяемые по определенным признакам.

Таким образом, бухгалтерский баланс как заключительный элемент метода бухгалтерского учета представляет собой двухстороннюю таблицу, в которой отражается наличие средств (имущества) и источников их образования у предприятия на определенную дату в денежном выражении.

Следовательно, балансовый отчет – это отчет об активах и обязательствах предприятия, которые имеют денежное выражение. В нем представлены активы и источники их финансирования. Обязательства показывают – сколько денег получено предприятием и откуда, активы – как предприятие использовало полученные им деньги. Общая сумма активов всегда должна быть равна общей сумме обязательств перед кредиторами и акционерами.

Баланс характеризует имущественное положение фирмы с двух сторон: активов, и источников финансирования этих активов.

Активы-ресурсы фирмы, выражаемые в денежном измерителе; сложившиеся в результате событий прошлых периодов; принадлежащие ей на праве собственности; обещающие получения дохода в будущем.

Активы делятся на: оборотные (многократно обращающиеся в течение отчетного периода); внеоборотные (длительного использования).

Источники финансирования делятся на группы:

– собственный капитал и резервы;

– привлеченные долгосрочные и краткосрочные обязательства.

По данным бухгалтерского баланса выявляются недостатки в работе и финансовом положении, а также их причины. На основе информации, которая содержится в балансе, можно разработать мероприятия по их устранению.

Информация, содержащаяся в балансе, применяется для исследования положения предприятия (информация об имуществе предприятия, составе и структуре этого имущества), всеми категориями пользователей.

Кредиторов в основном интересует платежеспособность предприятия, потенциальных инвесторов интересует деловая активность предприятия и, в особенности, показатели эффективности его деятельности (прибыльность), внутренних пользователей (работников предприятия) также интересует оценка финансового состояния, т.е. способности организации формировать свои запасы и затраты.

Перед составлением баланса журналы-ордера закрываются, итоговые данные заносятся в Главную книгу. Из Главной книги суммы, подтвержденные годовой инвентаризацией, переносятся в баланс и другие формы отчетности.

Данные баланса дают возможность контролировать правильность использования средств целевого назначения.

Особое значение приобретает баланс в деле контроля и изучения производственно-хозяйственной деятельности организации. При анализе баланса раскрываются новые взаимосвязи между всеми элементами хозяйственной деятельности организации.

Благодаря сжатой и компактной форме баланс является весьма удобным документом, он дает законченное и цельное представление не только об имущественном состоянии организации, но и о тех изменениях, которые произошли за тот или иной период.

Глава II. Бухгалтерская отчетность предприятия как источник информации о его хозяйственной деятельности.

2.1 Формы бухгалтерской отчетности на предприятий.

Бухгалтерская отчетность организаций представляет собой совокупность данных, характеризующих финансовое положение организации, результаты деятельности и динамику их изменений. Отчетность составляется на основании данных бухгалтерского учета предприятия. В состав бухгалтерской отчетности также должна включаться пояснительная записка и аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту. В случае если организация самостоятельно приняла решение о проведении аудита бухгалтерской отчетности, аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности, также может быть включено в состав бухгалтерской отчетности.

Состав, содержание, правила формирования и заполнения бухгалтерской отчетности организаций регулируются законодательством РФ, а именно: ПБУ 4/99 "Бухгалтерская отчетность организации", приказом Минфина №67н от 22.07.2003 г. "О формах бухгалтерской отчетности организации".

Основными формами бухгалтерской отчетности являются форма №1 (баланс) и формы №2 (отчет о прибылях и убытках). Формы №№3-5 раскрывают информацию, содержащуюся в формах 1-2.

Бухгалтерский баланс характеризует финансовое положение организации по состоянию на отчетную дату. Он раскрывает информацию об активах предприятия и источниках их образования (пассивах).

Отчет о прибылях и убытках должен характеризовать финансовые результаты деятельности организации за отчетный период.

Отчет об изменениях капитала раскрывает информацию об увеличении и уменьшении уставного, резервного и других составляющих капитала хозяйственных товариществ и обществ.

Отчет о движении денежных средств характеризует изменения в финансовом положении организации в разрезе текущей, инвестиционной и финансовой деятельности. Он раскрывает данные о движении денежных средств в отчетном периоде, характеризующие наличие, поступление и расходование денежных средств в организации.

Приложение к бухгалтерскому балансу и отчету о прибылях и убытках должно раскрывать сведения, относящиеся к учетной политике организации, и обеспечивать пользователей дополнительными данными, которые нецелесообразно включать в бухгалтерский баланс и отчет о прибылях и убытках, но которые необходимы пользователям бухгалтерской отчетности для реальной оценки финансового положения организации, финансовых результатов ее деятельности и изменений в ее финансовом положении.

В бухгалтерскую отчетность должны включаться показатели, необходимые для формирования достоверного и полного представления о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении.

Организация может представлять дополнительную информацию к бухгалтерской отчетности, если она будет полезной для заинтересованных лиц при принятии экономических решений.

Для составления бухгалтерской отчетности отчетной датой считается последний календарный день отчетного периода. При составлении бухгалтерской отчетности за отчетный год отчетным годом является календарный год с 1 января по 31 декабря включительно.

По каждому числовому показателю бухгалтерской отчетности, кроме отчета, составляемого за первый отчетный период, должны быть приведены данные минимум за два года - отчетный и предшествующий отчетному.

2.2 Пути совершенствования бухгалтерской отчетности предприятия.

Общая оценка финансового состояния предприятия основывается на целой системе со средними и нормативными значениями по отрасли.

В структуре активов предприятия значительно увеличилась доля оборотных средств, что само по себе неплохо, так как в результате этого ускоряется оборачиваемость совокупного капитала. Однако в основном этот прирост вызван увеличением стоимости производственных запасов и ростом дебиторской задолженности.

Снижения цен предприятие (т. к. снизились затраты на руб. товарной продукции) сумело увеличить оборот по реализации продукции, ускорить оборачивае