EVA). Этот метод основан на расчете экономической прибыли, которая показывает величину создаваемой или разрушаемой стоимости

где КИН — инвестированный капитал.

Из приведенной формулы следует, что размер экономической прибыли зависит от спреда, т.е. разности между рентабельностью инвестированного капитала и его средневзвешенной стоимостью, следовательно, чем выше рентабельность, тем больше создаваемая организацией стоимость.

Этапы расчетов по методу экономической стоимости следующие.

1. Расчет операционной прибыли после налогообложения на про

гнозный период. Первый этап расчетов методом EVA аналогичен

этому этапу по методу DCFA.

2. Расчет экономической прибыли как разности между прибылью

и затратами на капитал по приведенной выше формуле.

3. Обоснование дисконта, в качестве которого принимается номи

нальная средневзвешенная рыночная стоимость капитала организации.

4. Дисконтирование экономической прибыли и определение сум

марной дисконтированной экономической прибыли в прогнозном

периоде:

9. Разработка и оценка стратегии развития бизнеса 423

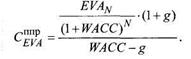

5. Расчет суммарной дисконтированной экономической прибыли в постпрогнозном периоде по формуле Гордона:

5. Расчет суммарной дисконтированной экономической прибыли в постпрогнозном периоде по формуле Гордона:

б. Насчет итоговой стоимости как суммы величины собственного капитала и приведенной экономической прибыли:

где К нс — собственный капитал организации на начало прогнозного

периода.

Стоимость бизнеса, рассчитанная двумя методами, одинакова. При этом чем выше стоимость бизнеса, рассчитанная в рамках доходного подхода, относительно стоимости активов компании, тем больше добавленная стоимость организации, тем выше его инвестиционная привлекательность, тем успешнее бизнес в целом.

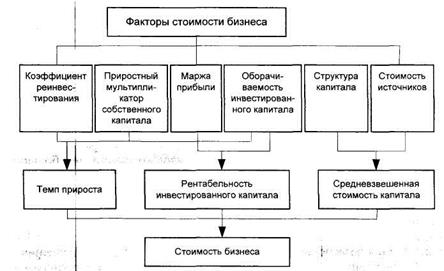

Анализ факторов стоимости. Это ключевой элемент концепции стоимостного подхода к управлению; он позволяет не только оценивать влияние управленческих решений на стоимость, но и выбирать направления воздействия на факторы стоимости в целях ее увеличения.

На первичные факторы стоимости (рентабельность инвестированного капитала, средневзвешенную стоимость капитала и темп роста инвестированного капитала) влияют многочисленные вторичные факторы; какие именно — зависит от того, в рамках каких моделей представлены первичные факторы стоимости (рис. 9.3).

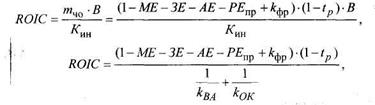

Первичные факторы стоимости могут быть выражены следующими моделями. Рентабельность инвестированного капитала:

где тчо — чистая операционная маржа;

В — выручка (нетто);

ME, ЗЕ, АЕ, РЕпр — соответственно показатели материалоемкости,

зарплатоемкости, амортизациеемкости, прочей ресурсоемкости;

к фр — удельный прочий финансовый результат без процентов к уплате (отношение прочего финансового результата к выручке);

424 HI- Долгосрочная финансовая политика

tp — расчетная ставка налога на прибыль;

tp — расчетная ставка налога на прибыль;

кВА — коэффициент оборачиваемости внеоборотных активов;

кОК — коэффициент оборачиваемости оборотного капитала.

|

Рис. 9.3. Факторы стоимости бизнеса

Таким образом, рентабельность инвестированного капитала зависит от показателей ресурсоемкости, удельного прочего финансового результата, ставки налогообложения прибыли, оборачиваемости внеоборотных активов и оборотного капитала.

Темп прироста инвестированного капитала:

где Пн — нераспределенная прибыль; Пч — чистая прибыль;

К ин|— инвестированный капитал организации; Кс — собственный капитал организации;

Δ КИН — прирост инвестированного капитала (равен чистым инвестициям);

9. Разработка и оценка стратегии развития бизнеса 425

к0 — коэффициент оборачиваемости инвестированного капитала;

к0 — коэффициент оборачиваемости инвестированного капитала;

т — чистая маржа;

кр — коэффициент реинвестирования прибыли;

ΔМ — приростной мультипликатор собственного капитала (отношение прироста инвестированного капитала к приросту собственного капитала, т.е. к нераспределенной прибыли).

Эта зависимость показывает, что темп прироста инвестированного капитала зависит от оборачиваемости, маржи, коэффициента реинвестирования прибыли, приростного мультипликатора собственного капитала.

Средневзвешенная стоимость инвестированного капитала:

|

где dc, d3 — удельный вес соответственно собственного и заемного капитала в инвестированном капитале организации;

kc, k3 — стоимость соответственно собственного и заемного капитала;

— ставка налогообложения прибыли, сомножитель (1 - tр)

— ставка налогообложения прибыли, сомножитель (1 - tр)

применяется только к заемному капиталу, платежи по которому включаются в расходы до налогообложения.

Как следует из формулы, средневзвешенная стоимость капитала зависит от рыночной стоимости источников капитала и их удельного веса в структуре инвестированного капитала.

Для оценки степени влияния факторов стоимости и выявления наиболее значимых факторов рассчитываются коэффициенты эластичности, которые показывают, на сколько процентов изменится стоимость бизнеса при изменении фактора стоимости на один процент:

где ΔСД — изменение стоимости бизнеса, рассчитанной в рамках до

ходного подхода, %;

Δ фс — изменение фактора стоимости, %.

Изучение влияния факторов стоимости на оценку бизнеса дает основания для следующих выводов.

1. Наиболее существенное влияние из первичных факторов стоимости оказывает рентабельность инвестированного капитала; средневзвешенная стоимость капитала оказывает обратное влияние; наименее значительное влияние оказывает темп прироста инвестированного капитала.

426 III. Долгосрочная финансовая политика

2. Наиболее существенное влияние на стоимость бизнеса среди

вторичных факторов оказывают показатели ресурсоемкости про

дукции, поскольку определяющим образом влияют на рентабель

ность продаж, которая влияет на рентабельность инвестированного

капитала. Кроме того, маржа прибыли достаточно ощутимо влияет

на темп роста бизнеса, поскольку с увеличением чистой прибыли

увеличивается нераспределенная прибыль (при прочих равных усло

виях), которая влияет на темп устойчивого роста организации.

3. Положительное влияние на стоимость бизнеса оказывает

темп прироста мультипликатора собственного капитала, однако его

влияние значительно меньше влияния ресурсоемкости и маржи. Темп

прироста мультипликатора влияет на стоимость через темп прироста

инвестированного капитала.

4. Положительное влияние на стоимость бизнеса оказывает рост

оборачиваемости инвестированного капитала; этот фактор влияет

опосредованно, через рентабельность инвестированного капитала.

5. Незначительное положительное влияние оказывает коэффи

циент реинвестирования прибыли; влияние реализуется через темп

прироста инвестированного капитала.

Информация о степени влияния отдельных факторов на стои

мость бизнеса позволяет разрабатывать рекомендации, направлен

ные на ее повышение, и оценивать эти рекомендации с помощью

сценарных расчетов. о,

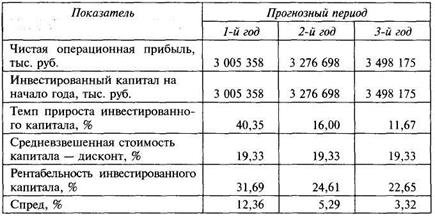

Анализ ситуации. Расчет стоимости ОАО «XYZ» выполнен на основе доходного подхода в рамках методов DCFA и EVA (табл. 9.17— 9-19). Особенностью расчета рентабельности инвестированного капитала является то, что его значение определяется как отношение чистой операционной прибыли к величине инвестированного капитала на начало года. Именно поэтому значение рентабельности оказывается несколько выше, чем при расчете рентабельности как отношения прибыли к капиталу на конец года (эти расчеты представлены в п. 9.1). Значение средневзвешенной стоимости капитала остается постоянным на протяжении прогнозного периода, хотя и предполагается некоторое изменение структуры инвестированного капитала.

Как следует из расчетов, инвестированный капитал и чистая операционная прибыль растут на протяжении прогнозного периода, однако темп прироста показателей замедляется. Рентабельность инвестированного капитала снижается, что связано с тенденциями к снижению эффективности деятельности организации, отмеченными ранее. В связи со снижением рентабельности снижается спред, таким образом, снижается возможность создания добавленной стоимости.

9. Разработка и оценка стратегии развития бизнеса 427

Таблица 9.17. Исходные данные для расчета стоимости предприятия

Таблица 9.17. Исходные данные для расчета стоимости предприятия

(доходный подход)

Результаты анализа дисконтированных будущих денежных потоков (DCFA) приведены в табл. 9.18. Расчеты показывают, что бизнес создает стоимость, поскольку рентабельность инвестированного капитала превышает средневзвешенную стоимость капитала во всех годах прогнозного периода и в постпрогнозном периоде. Кроме того, поскольку темп прироста инвестированного капитала достаточно высок, создаваемая стоимость существенно увеличивается. Отрицательное значение свободного денежного потока в 1-м прогнозном году объясняется значительными инвестициями и превышением темпом прироста инвестированного капитала рентабельности инвестированного капитала. Стоимость предприятия оценивается в 12 411 384 тыс. руб., что на 6 179 634 тыс. больше стоимости чистых активов. Обращает внимание значительное превышение постпрогнозной стоимости над прогнозной, что связано с коротким прогнозным периодом.

Результаты расчетов по методу EVA в рамках доходного подхода приведены в табл. 9.19. Метод экономической прибыли (EVA) дает ту же оценку стоимости бизнеса; кроме того, он позволяет уточнить, в какие именно периоды в каком именно объеме эта стоимость создается. Как видно из табл. 9.19, стоимость создается во всех годах прогнозного периода, а также в постпрогнозном периоде, однако очевидна тенденция к ее снижению. Так, если экономическая прибыль в первом прогнозном году была равна 1 120 316 тыс. руб., то в третьем — 679 238 тыс. Показательно, что оба метода свидетельствуют о том, что большая часть стоимости создается в постпрогнозном периоде.

428 III. Долгосрочная финансовая политика

|

| Таблица 9.19. Расчет стоимости предприятия (доходный подход EVA, тыс. руб. |

|

Таблица 9.18. Расчет стоимости предприятия (доходный подход DCFA), тыс. руб.

Таблица 9.18. Расчет стоимости предприятия (доходный подход DCFA), тыс. руб.

Сформированная модель оценки бизнеса позволяет исследовать влияние факторов стоимости на стоимость, рассчитанную в рамках доходного подхода. В табл. 9.20 показаны результаты этих расчетов, т.е. значения изменения стоимости бизнеса при увеличении значения фактора на 1%. Из первичных факторов стоимости самое существенное влияние оказывает рентабельность инвестированного капитала, затем следует средневзвешенная стоимость капитала, влияние которой на стоимость обратное, самое незначительное влияние оказывает темп роста инвестированного капитала.

9. Разработка и оценка стратегии развития бизнеса 429

Таблица 920. Результаты расчетов

Таблица 920. Результаты расчетов

Чтокасается вторичных факторов стоимости, то, как показывают расчеты, наиболее сильное влияние на стоимость оказывает материалоемкость, так, при увеличении этого показателя на 1% стоимость снижается на 12,86%. Остальные показатели ресурсоемкое™ влияют в гораздо меньшей степени, их отрицательное влияние не превышает 6% снижения стоимости на каждый процент роста фактора. Отрицательно на стоимость кроме показателей ресурсоемкое™ влияют такие факторы, как расчетная ставка налогообложения прибыли, удельный вес прочего финансового результата, процентная ставка по обязательствам, стоимость собственного капитала. Их отрицательное влияние оценивается в размере, не превышающем 3% изменения стоимости на каждый процент изменения каждого из перечисленных факторов. В ходе анализа выявлены факторы, увеличение которых положительно влияет на стой-

430 III. Долгосрочная финансовая политика

мость, — это размер инвестированного капитала, оборачиваемость внеоборотных активов и оборотного капитала, коэффициент реинвестирования прибыли и приростный мультипликатор собственного капитала, влияние этих факторов оценивается на уровне до 4% роста стоимости.

мость, — это размер инвестированного капитала, оборачиваемость внеоборотных активов и оборотного капитала, коэффициент реинвестирования прибыли и приростный мультипликатор собственного капитала, влияние этих факторов оценивается на уровне до 4% роста стоимости.

По результатам оценки перспектив развития бизнеса можно сделать следующие выводы.

1. Тенденции, которые были выявлены в анализируемом перио

де, дали определенные результаты в прогнозном периоде — рост

чистой прибыли, валюты баланса, а также поступлений денежных

средств. Однако показатели эффективности и темп роста в про

гнозном периоде снижаются, и если сложившиеся в отчетном году

тенденции не будут переломлены, то в недалеком будущем органи

зацию ждет стагнация.

2. Итоговая оценка риска организации — риск ниже среднего,

организация характеризуется устойчивым сбытом продукции, ста

бильными финансовыми результатами, хорошим кредитным рей

тингом, высоким качеством управления, отсутствием претензий со

стороны государства. Оценка риска позволяет разработать политику

управления, которая должна заключаться в тщательном контроле над

стратегическими рисками.

3. Расчеты по оценке бизнеса показывают, что бизнес создает

стоимость, поэтому оценка, полученная в рамках доходного подхо

да и равная 12 411 384 тыс. руб., выше стоимости чистых активов

на 6 179 634 тыс. руб.