ТЕМА 3: Экономическая эффективность производства

1. Обобщающие и частные показатели экономической эффективности производства на предприятии.

2. Вклад в прибыльность предприятия, предельный объем продаж, запас финансовой прочности.

Обобщающие и частные показатели эффективности производства на предприятии

Количественной оценкой конечного результата деятельности предприятия является прибыль.

Прибыль – это одна из форм чистого дохода общества, экономический эффект деятельности предприятия. Она образуется за счет трех источников:

1) от реализации товарной продукции, работ и услуг;

2) от прочей реализации;

3) от внереализационных операций.

Прибыль от реализации продукции (работ, услуг) определяется как разность между выручкой от реализации продукции и ее полной себестоимостью:

Пр = В – С.

С учетом ассортимента выпускаемой продукции прибыль от ее реализации можно рассчитать по формуле

Пр =  .

.

Прибыль от прочей реализации – это прибыль от реализации работ и услуг непромышленного характера (реализация излишков товара, материальных ценностей, топлива населению, оказание транспортных и иных услуг).

В состав доходов (расходов) от вне реализационных операций включаются: а) доходы, получаемые от долевого участия в совместных предприятиях; б) сдачи имущества в аренду; в) дивиденды по акциям, облигациям и другим ценным бумагам, принадлежащим предприятию; г) другие доходы (расходы), не связанные с производством продукции (работ, услуг) и ее реализацией – это суммы, полученные и уплаченные в виде экономических санкций и возмещения убытков.

Прибыль, полученная за счет перечисленных источников, называется балансовой прибылью предприятия.

Валовая прибыль (Пв) представляет собой сумму прибыли (убытка) от реализации продукции (Пр), от продажи основных фондов и иного имущества предприятия (Поф) и доходов от внереализационных операций (Двр), уменьшенных на сумму расходов по этим операциям (Рвр):

Пв = Прп + Поф + Двр – Рвр.

Чистая прибыль (Пч) представляет собой сумму валовой прибыли (Пв) за вычетом выплаченных налогов и отчислений (Н):

Пч = Пв-Н.

Пр, Поф , Двр облагаются разными налогами с разными ставками.

3 элемента налогообложения:

- ставка налога (сколько %);

- налогооблагаемая база (от чего %);

- источник налога.

К федеральным налогам относятся:

- налог на прибыль (средняя ставка 20%),

- налог на экспорт и импорт,

- налог на транспортные средства и др.

К налогам краев, областей относятся:

- налог на имущество предприятий,

- платежи за пользование природными ресурсами и др.

К местным налогам относится:

- налог на благоустройство, и др.

Часть налогов поступает в бюджет России, часть – в местные бюджеты (областей, городов и т.д.).

Т. о., прибыль является источником доходов федерального и местных бюджетов и используется для удовлетворения потребностей общества.

Прибыль предприятия после уплаты налогов (федеральных, республиканских, областных, местных), платежей и дивидендов по акциям других предприятий остается в распоряжении предприятия.

Прибыль, остающаяся в распоряжении предприятия, используется:

1) как источник финансирования развития и совершенствования производства (на реконструкцию, модернизацию и т.п.);

2) как источник финансирования социальных программ (строительство жилья, баз отдыха и т.п.);

3) для создания фонда оплаты труда;

4) для выплаты дивидендов на акции работников предприятия.

Прибыль предприятия зависит от:

1) объема производства;

2) качества продукции;

3) ассортимента;

4) уровня себестоимости.

По величине прибыли еще нельзя судить об эффективности функционирования предприятия. Прибыль – это абсолютный показатель (эффект производства). Чтобы определить эффективность, надо соизмерить эффект с затратами.

Обобщающим показателем эффективности производства является рентабельность (прибыльность, доходность производства). Понятие рентабельности обычно используется в качестве синонима нормы прибыли, т.е. уровня доходов на капитал, вложенный в дело.

1. Рентабельность производства:

Для характеристики качества работы предприятия абсолютный размер прибыли необходимо сопоставить с величиной капитала (ОПФ и НОС), с помощью которого она получена. Отношение прибыли (Пв или Пч) к сумме ОПФ и НОС (основных производственных фондов и нормируемых оборотных средств) называется рентабельностью производства (Рпроизв):

Выручка от Текущие затраты на

реализации - производство продукции

Рпр = Норма прибыли = продукции (себестоимость)

Капитал

Капитал

Выручка от реализации (доход) =  ,

,

где  – цена i-го продукта,

– цена i-го продукта,

– объем реализации.

– объем реализации.

Капитал включает основные, оборотные и заемные средства.

.

.

2. Рентабельность продаж:

Для оценки эффективности отдельных предпринимательских структур (например, оказывающих консультационные услуги, посреднические операции, аудиторские услуги и пр.) рентабельность может быть определена как отношение прибыли к объему продаж или обороту и т.п.

,

,

где Стп – стоимость товарной продукции.

Этот показатель используется коммерческими организациями, имеющими небольшие производственные фонды, затраты которых в основном текущие.

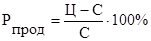

3. Рентабельность продукции:

Для оценки эффективности производства отдельных видов продукции используется показатель рентабельности продукции:

,

,

где Ц – цена единицы продукции, руб.;

С – себестоимость единицы продукции, руб.

4. Рентабельность акционерного капитала:

*100%,

*100%,

Чем выше рентабельность акционерного капитала, тем больше шансов привлечь инвесторов.

Пути повышения рентабельности:

1. Увеличение объема производства продукции (увеличивает объем выручки и валовой прибыли).

2. Снижение величины издержек (увеличивает объем валовой прибыли).

3. Повышение качества продукции, обновление ассортимента.

4. Изменение структуры ассортимента продукции.

5. Эффективность использования всех ресурсов предприятия (уровень фондоотдачи, показатели оборачиваемости оборотных средств и т.д).

6. Направления снижения материалоемкости продукции