Несмотря на, что гостиница существует несколько лет, работы по организации технологии документационного обеспечения управления начали проводиться только с 2001 года. Документационное обеспечение управления в гостинице осуществляется Общим отделом.

Организация работы с документами в Компании включает в себя рациональный документооборот, создание информационно-поисковых систем по документам, подготовку документов и передачу в ведомственный архив.

Необходимо отметить, что основу правильной организации работы с документами составляет четкое разделение функций и вытекающих из них обязанностей между работниками предприятия. Точное знание обязанностей повышает ответственность каждого работника и в тоже время исключает дублирование операций при работе с документами.

Под объемом документооборота Компании понимается количество документов, полученных и созданных Компанией за определенный период времени. Показатели объема документооборота используются для определения технологической оснащенности процессов работы с документами, а также для анализа различных аспектов управленческой деятельности.

Анализируя документооборот Компании за последние 3 года, была выявлена тенденция к его росту. В документационном обеспечении Компании выделяют три группы документов:

– поступающие (входящие);

– отправляемые (исходящие);

– внутренние.

Стабильное увеличение объема документооборота связано, прежде всего, с расширением организационной структуры компании за счет расширения сферы деятельности, образования новых управлений, отделов, увеличения количества филиалов, постоянным возрастанием количества работников.

Наиболее распространенной входящей корреспонденцией являются письма по вопросам делового сотрудничества. Поступает большое количество писем по вопросам проведения различных совещаний конференций.

Из филиалов, кроме служебных писем, регулярно поступают документы, содержащие информацию в отношении конъюнктуры рынка, отчеты о проделанной работе.

Исходящие документы, создающиеся в процессе деятельности Компании, оформляются на бланках и имеют установленный состав и порядок расположения реквизитов. Бланки отпечатаны типографским способом на бумаге формата А4. Применяются следующие виды бланков:

– бланк Компании для письма;

– бланк для письма Управления развития бизнеса;

– общий бланк для всех других видов документов (служебная записка, докладная записка и т.д.).

Внутренние документы Компании по формам и назначению можно разделить на 3 группы:

– Организационные документы, которые регламентируют деятельность Компании (Устав, Положения об отделах, инструкции и т.п.);

– Распорядительные документы, издаваемые Генеральным директором, его заместителями и руководителями структурных подразделений;

– Информационно-справочные документы, создаваемые для решения оперативных вопросов (докладные и служебные записки, акты, справки и т.д.).

Учитывая постоянный рост количества персонала, отделов, филиалов, можно сказать, что количество внутренних документов возрастает.

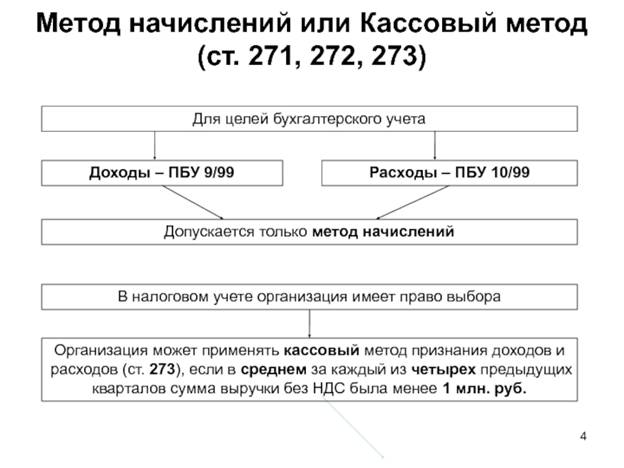

Методы учета доходов и расходов

Законодательство предусматривает два метода учета доходов и расходов для целей налогообложения прибыли: метод начисления и кассовый метод. Расскажем подробно о каждом из них.

Метод начисления

Если организация применяет метод начисления, то доходы следует включать в расчет налоговой базы по налогу на прибыль в периоде их возникновения, а расходы — в периоде, к которому они относятся.

Подтвердить период получения дохода или возникновения расхода могут документы: договоры с контрагентами, акты и т п. По общему правилу так следует поступать вне зависимости от фактического поступления или выплаты денежных средств (п. 1 ст. 271, п. 1 ст. 272 НК РФ).

Обратите внимание: порядок признания некоторых доходов и расходов отличается от общеустановленного правила.

Так, например, расходы на приобретение сырья и материалов, используемых в производстве товаров (работ, услуг), признаются на дату передачи сырья и материалов в производство и их использования, а расходы на приобретение инструментов, инвентаря, приборов, спецодежды — списываются в расходы на дату передачи в эксплуатацию (п. 1, п. 5 ст. 254, п. 2 ст. 272 НК РФ). Напомним, что правила признания отдельных видов доходов и расходов при методе начисления содержатся в статьях 271, 272 НК РФ.

Также в особом порядке учитываются расходы, относящиеся к нескольким отчетным или налоговым периодам. Такие расходы нужно распределить и списывать равными частыми. Срок списания может быть установлен, например, исходя из условий договора с контрагентом (п. 2 ст. 271, п. 1 ст. 272 НК РФ).

ЗАДАНИЕ:

Для включения объектов в состав основных средств и учета их ввода в эксплуатацию, а также при выбытии объектов из состава основных средств, предусмотрены следующие документы:

· Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма №ОС-1);

· Акт о приеме-передаче здания (сооружения) (форма №ОС-1а);

· Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (форма №ОС-1б).

Акты утверждаются руководителями организации-получателя и организации-сдатчика и составляются в количестве не менее двух экземпляров. К акту должна быть приложена техническая документация, относящаяся к данному объекту основных средств.

Акт о приеме–передаче основных средств состоит из трех разделов.

Первый раздел заполняется на основании данных передающей стороны. Для объектов основных средств, бывших в эксплуатации, в нем указываются дата ввода в эксплуатацию, фактический срок полезного использования, сумма начисленной амортизации, остаточная стоимость объекта. В том случае, если объект основных средств приобретается через розничную сеть, этот раздел не заполняется.

Второй раздел заполняет организация – получатель основного средства только в своем экземпляре и указывает в нем первоначальную стоимость объекта, срок полезного использования, установленный организацией, способ начисления амортизации, норму амортизационных отчислений.

Третий раздел содержит краткую характеристику объекта основных средств.

В акте предусмотрен раздел для отражения данных об объекте основных средств, находящемся в собственности двух или нескольких организаций.

Такие данные записываются соразмерно доле организации в праве общей собственности, при этом на первой странице в раздел «Справочно» заносятся сведения об участниках долевой собственности с указанием их доли в праве общей собственности. Если стоимость приобретения объекта основных средств была выражена в иностранной валюте, в этом разделе указываются сведения о наименовании иностранной валюты, ее сумме по курсу Центрального банка Российской Федерации на дату, выбранную в соответствии с требованиями, действующими в системе бухгалтерского учета.

Данные приема и исключения объекта из состава основных средств вносятся в инвентарную карточку либо книгу учета объектов основных средств (формы №ОС-6, №ОС-6а, №ОС-6б).

Учетная политика в целях налогообложения:

• утверждается соответствующим приказом, распоряжением руководителя организации;

• применяется с 1 января года, следующего за годом ее утверждения приказом, распоряжением руководителя;

• является обязательной для всех обособленных подразделений данной организации;

• для вновь созданных организаций утверждается не позднее окончания первого налогового периода и считается применяемой со дня создания организации.

· Решение о внесении изменений в учетную политику для целей налогообложения принимается в случае изменения:

• положений законодательства о налогах и сборах - не ранее момента вступления в силу изменений в законодательстве;

• применяемых методов учета - с начала нового налогового периода.