Восстановление склонности к сбережению и формирование новых тенденций начались в условиях, когда благосостояние даже относительно обеспеченных слоев населения значительно ухудшилось по сравнению с 1997 г., а доля домохозяйств с отрицательной склонностью к сбережению, по нашим оценкам, достигала 60% населения.

Несмотря на это, заметный рост общей склонности к сбережению в 1999 г. начался практически одновременно с началом восстановления доходов. К концу 2000 г. доходы населения, дефлированные индексом цен потребительских товаров и услуг, восстановились на 95%, а потребление - полностью (2000 г. к 1997 г.). В то же время в долларовом выражении доходы остались на уровне около, 50%, а потребление составило 57% от докризисного (ниже, чем в 1994 г.) что, конечно же, пока не позволяет говорить о восстановлении прежнего качества жизни, особенно в части потребления импортных товаров.

Темпы роста реальных доходов отдельных слоев населения зеркально отображали глубину их предшествующего падения. Наибольшими темпами росли доходы пенсионеров, хотя в 2000 г. они были восстановлены лишь до 82% уровня 1997 г., в то время как средняя зарплата в целом по экономике до 93%.

Общая склонность к сбережению под влиянием перечисленных факторов в 2000 г. достигла 6%, что вдвое меньше, чем в 1997 г. Этого в нынешних условиях недостаточно для того, чтобы величина накопленных сбережений.росла по отношению к среднемесячным доходам.

Тенденции в динамике частных склонностей к сбережению, которые начали складываться в последние два года, во многом отличаются от наблюдавшихся ранее.

Рис. 2

Отношение величины накопленных сбережений к среднемесячному доходу (раз)

Во-первых, склонность к организованным сбережениям в банковской системе (в рублях и в валюте) в 2000 г. достигла 4,2%, значительно опередив уровень 1997 г. (2,5%), что обусловило существенный рост доли организованной части текущих сбережений (с 24 до 73% за тот же период) и рост их доли в накопленных сбережениях до 37,2%. Во-вторых, доля Сбербанка во вкладах населения выросла благодаря кризису до 73-74%, и даже с восстановлением нормального функционирования коммерческих банков практически не имеет тенденции к уменьшению.

На поведение вкладчиков Сбербанка в большей степени влияют номинальные ставки; однако, как показал опыт лета 1999 г., они в течение нескольких месяцев привыкли к новым ставкам, и склонность к сбережению восстановилась.

Новая закономерность характеризует динамику восстановления склонности к рубленым депозитам в коммерческих банках. Если до кризиса величина вкладов практически не была связана с динамикой традиционных (трудовых) доходов населения, то в последние два года появились признаки того, что круг вкладчиков расширяется в том числе за счет людей, получающих легальную зарплату. Хотя ее средний уровень (около 80 долл.) недостаточен для ускоренного формирования сбережений, в отдельных отраслях промышленности (нефтяной и газовой) летом 2000 г. средняя зарплата уже достигала 300-400 долл., что позволяет говорить о достаточно высоком сберегательном потенциале

Рис. 3

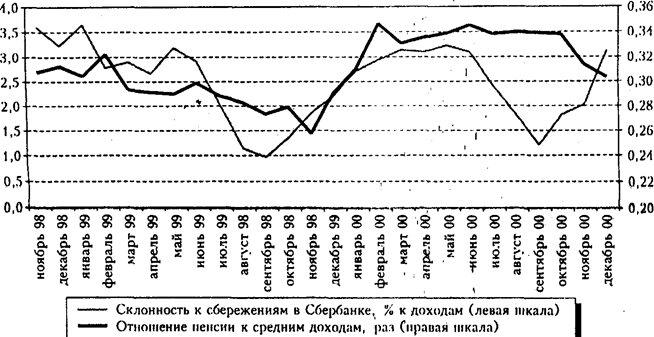

Склонность к сбережению в Сбербанке и доходы пенсионеров

В-третьих, склонность к сбережению в наличной валюте, которая упала после кризиса из-за того, что для многих доллар стал "не по карману", в 2000 г., несмотря на восстановление доходов, оставалась отрицательной (-2,5%). Укрепление рубля в реальном выражении удерживало население от приобретения валюты для целей сбережения.

2000 год характеризовался позитивными изменениями в экономической, политической и социальной сферах, однако их влияние на сберегательную стратегию населения оказалось не очень весомым: нынешние стратегии населения можно охарактеризовать как предельно осторожные. Если люди и откладывают часть своих денежных средств (норма сбережений невысока), то предпочитают вклады в Сбербанк или наличные рубли (активы с низкой доходностью) на короткий срок. И все это происходит несмотря на значительный экономический рост в России в 2001 г. и первой четверти 2002г.

Рис. 4

Склонность к сбережению в коммерческих банках и трудовые доходы населения

Данные регулярных опросов позволяют оценить динамику предпочтении различных форм вложении денежных средств. Следует отметить, что респондент, отвечая на вопрос, мог выбрать не один, а несколько возможных вариантов ответа, поэтому в каждом случае сумма, полученных частот может превышать 100%.

Как видно из рисунка 5, вплоть до конца 1999 г. привлекательность организованных форм хранения сбережений непрерывно снижалась. Пик доверия к Сберегательному банку пришелся на июнь 1996 г.: 37% респондентов выбрали его для вложения своих денег. В сентябре 1999 г. их было уже около 25%. Наибольшее доверие к коммерческим банкам люди испытывали в 1993-1994 гг. (12-17%), затем началось непрерывное снижение до 5-6%, а финансовый кризис летом 1998 г. и вовсе подорвал его (1-2% осенью 1998 г. и в 1999 г.). Аналогично развивались события с акциями и другими ценными бумагами, хотя доверие к этим финансовым инструментам у населения оставалось все же несколько выше - около 4%.

Рис. 5

Если у Вас есть (или были бы) сбережения, накопления, то каким образом Вы предпочли бы хранить их в нынешней ситуации?

В 2000 г. ситуация в некоторой степени переломилась. Впервые с конца 1995 г. снизилась популярность такой формы хранения денежных средств, как наличная валюта: с 53 до 42%. Одновременно возросла доля людей, отдающих предпочтение наличном рублям: с 16 до 24%. Это связано, по-видимому, с тем, что валютный курс рубля оставался в течение последнего года достаточно стабильным. Несколько увеличилось число людей, готовых положить деньги/на депозитный вклад в Сбербанке (с 25 до 29%) или коммерческом банке (с 1,4 до 2,6%).

Чем же обусловлен выбор конкретной инвестиционной, стратегии тем или иным домохозяйством? Представляется, что на него влияют не только материальное положение семьи (уровень текущих доходов, размер накоплений и наличие в семье товаров длительного пользования) и ситуация в стране (инвестиционный климат), но и ряд других факторов - социальных и психологических, которые могут играть не меньшую, а порой даже и более значимую роль, чем "экономические". К таким факторам можно в первую очередь отнести:

· уровень доверия к государству и различным финансовым институтам;

· опыт финансового поведения в прошлом (участие в "пирамидах", покупка акций, ценных бумаг) и его субъективная оценка ("выиграл" или "проиграл");

· оценка текущей ситуации в стране (ее благоприятность для осуществления сбережений) и представления о ее возможных изменениях в будущем (оптимизм/пессимизм);

· склонность индивида к риску;

· знание основных финансовых инструментов, информированность о возможностях вложений;

· информационные источники, используемые при принятии решения о вложении денежных средств.