Составление финансовой отчетности – завершающий этап учетной работы. Важной формой финансовой отчетности является отчет о результатах финансово-хозяйственной деятельности. Отчет о результатах финансово-хозяйственной деятельности содержит сравнение суммы всех доходов субъекта с суммой всех расходов, понесенных им для поддержания своей деятельности, и в отличие от баланса показывает не сиюминутное состояние, не застывшее финансовое положение субъекта, а движение капитала во времени, финансовый результат субъекта за отчетный период. Поэтому по сравнению с балансом этот документ является для аналитика более важным и информационным. Он обеспечивает оценку результатов деятельности хозяйствующего субъекта за определенный отчетный период с помощью достаточно подробной разбивки данных о доходах и расходах для определения того, приносит ли субъект доход или убыток. С 2013 года отчет о результатах финансово-хозяйственной деятельности получил новое название – Отчет о доходах и расходах.

В соответствии с МСФО:

Прибыль - это увеличение капитала в результате основной и неосновной деятельности, событий, обстоятельств, воздействующих на хозяйствующий субъект, за исключением взносов в акционерный капитал. Характеристика операций не должна вызывать сомнение, что это:

− операция дохода от основной деятельности;

− операция по взносам в уставный капитал.

Убытки - это сокращение акционерного капитала в результате основной деятельности и всех других операций, событий, обстоятельств, за исключением тех, которые являются результатом расходов или распределения акционерного капитала. Характеристика операций не должна вызывать сомнения, что это:

|

|

− операция по расходу;

− операция по распределению капитала.

Как минимум, отчет о прибылях и убытках должен включать линейные статьи:

- Чистая реализация.

- Результат операционной деятельности.

- Затраты по финансированию.

- Доля прибылей и убытков ассоциированных компаний и совместных предприятий (по методу участия).

- Расходы по налогу.

- Прибыль или убыток от обычной деятельности.

- Результаты чрезвычайных обстоятельств.

- Доля меньшинства.

- Чистая прибыль или убыток за период [21, c. 43].

Дополнительные линейные статьи, заголовки и промежуточные суммы должны представляться в отчете о прибылях и убытках, когда этого требует Международный стандарт финансовой отчетности или когда такое представление необходимо для достоверного представления финансовых результатов деятельности компании.

Компания должна представлять в отчете о прибылях и убытках или в примечаниях, приложениях, пояснительной записке к нему анализ доходов и расходов, используя классификацию, основанную либо на характере доходов и расходов (классификация по элементам затрат), либо на их функции в рамках компании.

В зависимости от подхода к составлению отчета применяются и два формата:

- расходы группируются согласно их типу, характеру (заработная плата и выплаты, реклама, транспортные расходы, амортизация, процент по обслуживанию долга и т.п.) без распределения по функциям внутри компании;

- расходы группируются по функциям внутри компании (себестоимость, распространение товара, административные и т.п.). Такая форма отчета знакома нашим бухгалтерам.

|

|

В данном отчете необходимо раскрытие информации о сумме дивидендов на акцию или в самом отчете или в примечаниях.

В отчете о прибылях и убытках необходимо отразить прибыль или убыток от обычной деятельности компании, включая эффекты от изменений в оценочных расчетах и результаты чрезвычайных событий.

Если по своему размеру, характеру или воздействию статьи доходов и затрат таковы, что их раскрытие значимо для объяснений деятельности за период, то характер и величина таких статей должны раскрываться отдельно.

Зачастую в данном отчете не получается подробно отразить статьи доходов и расходов. Помочь в составлении понятных и выразительных отчетов может подготовка вспомогательных планов, в которых более детально отражаются статьи отчета о прибылях и убытках. Примером может служить план общих и административных расходов. В статье отчета о прибылях и убытках должна делаться ссылка на план, а в плане дается разъяснение обобщенной статьи.

Когда руководство компании меняет свою оценку сумм, включенных в финансовую отчетность, то эффект от такого изменения должен быть включен в определение чистой прибыли.

В соответствии с требованиями МСФО 1 в отчете хозяйствующего субъекта должна быть раскрыта следующая информация:

1) доход (убыток) от реализации товаров (работ, услуг);

2) себестоимость реализованных товаров (работ, услуг);

3) валовой доход (убыток);

4) расходы периода: общие и административные расходы, расходы на выплату процентов, расходы по реализации;

|

|

5) доход (убыток) от основной деятельности;

6) доход (убыток) от неосновной деятельности;

7) доход (убыток) от обычной деятельности до налогообложения;

8) расходы по корпоративному подоходному налогу;

9) доход (убыток) от обычной деятельности после налогообложения;

10) доход (убыток) от чрезвычайных ситуаций;

11) чистый доход (убыток) [21, c. 176].

Модель формирования результата деятельности организации представлена на рисунке 9.

| Доходы по обычным видам деятельности |

| Расходы по обычным видам деятельности |

| Сальдо внереализационных доходов и расходов |

| Сальдо операционных доходов и расходов |

| Сальдо чрезвычайных доходов и расходов |

| Корпоративный подоходный налог (КПН) |

| Платежи по перерасчетам по КПН |

| Санкции за нарушение налогового законодательства |

| Нераспределенный доход (непокрытый убыток) за отчетный период |

Рисунок 9. Модель формирования показателей дохода предприятия

Источник – о автором на [16] – [19]

Финансовый результат – это итог хозяйственной деятельности предприятия за отчетный период, который представляет собой прирост (уменьшение) капитала предприятия, образовавшийся в ходе его предпринимательской и иной деятельности за этот период. Финансовый результат может выражаться в форме нераспределенной прибыли (превышения доходов над расходами) или в форме непокрытого убытка (превышения расходов над доходами).

Таким образом, финансовый результат деятельности предприятия – доход (убыток) за отчетный период – представляет собой, по существу, разницу между доходами и расходами, т.е. он напрямую зависит от величины доходов и расходов предприятия.

Финансовый результат хозяйственной деятельности предприятия ТОО «Эллис» определяется показателем дохода или убытка, формируемым в течение календарного года.

Для определения итогового финансового результата дохода или убытка предназначен счет 5610 «Итоговая прибыль (итоговый убыток)», который определяет сумму чистого дохода (убытка) за отчетный период. На этот счет в течение отчетного периода списывают финансовый результат от обычных видов деятельности, а также от операционных и внереализационных доходов и

расходов. Таким образом, на данном счете обобщается информация по формированию конечного финансового результата предприятия за отчетный период.

Получается, что сальдо счета 5610 «Итоговая прибыль (итоговый убыток)» равно чистому доходу (или убытку) текущего года. Это сальдо переносится на счет 5510 «Нераспределенная прибыль (непокрытый убыток) отчетного года», который предназначен для обобщения информации о наличии и движении сумм нераспределенного дохода или непокрытого убытка, возникшего в отчетном году.

Вообще учет нераспределенной прибыли (непокрытого убытка) ведется на счетах подраздела 5500 «Нераспределенный доход (непокрытый убыток)», в который входят следующие счета:

5510 «Нераспределенная прибыль (непокрытый убыток) отчетного года».

5520 «Нераспределенная прибыль (непокрытый убыток) предыдущих лет».

В бухгалтерии ТОО «Эллис» за январь 2016 год при закрытии разделов 6 «Доходы» и 7 «Расходы» были составлены следующие корреспонденции счетов, приведенные в таблице 14.

В результате произведенных операций в бухгалтерии предприятия выведена чистая прибыль на сумму 1 377 тыс. тенге. Полученный в результате деятельности доход характеризует эффективную хозяйственную деятельность предприятия ТОО «Эллис». Данный результат дает предпосылки для самофинансирования и формирования финансовой базы.

Финансовый результат деятельности предприятия за отчетный период отражается в финансовом отчете предприятия о прибылях и убытках, который обеспечивает оценку результатов деятельности предприятия за определенный отчетный период с помощью достаточно подробного подразделения данных о доходах и расходах и составляется на основании данных, отраженных на счетах разделов 6 «Доходы» и 7 «Расходы» Типового плана счетов.

Таблица 14 – Корреспонденция счетов по определению финансового результата ТОО «Эллис» за январь 2016 года

| Содержание операций | Сумма, тенге | Корреспонденция счетов | |

| Дт | Кт | ||

| Закрываются счета доходов: - от реализации продукции | |||

| - от выбытия активов | |||

| Закрываются счета расходов: - себестоимость реализованной продукции | |||

| - административные расходы | |||

| - расходы по реализации продукции | |||

| - расходы на выплату процентов | |||

| - расходы по выбытию активов | |||

| - расходы по корпоративному подоходному налогу | |||

| Итоговый убыток перенесен на нераспределенный убыток | |||

| Итоговая прибыль перенесена на нераспределенную прибыль | |||

| Источник – [19] |

Цель составления этой формы финансовой отчетности - получение информации о том, имеет ли предприятие доход или оно убыточно. Важная особенность данной формы в том, что в ней сравнивается сумма всех доходов предприятия с суммой всех расходов, понесенных им для поддержания своей деятельности.

Как говорилось выше, все счета доходов и расходов в конце отчетного периода закрываются и отражаются в отчете о прибылях и убытках. Данный отчет составляется на предприятии по окончании отчетного периода и согласно пункта 2 статьи 15 Закона Республики Казахстан «О бухгалтерском учете и финансовой отчетности» №234-III от 28 февраля 2007 года включает в себя все статьи доходов и расходов, признанных за период, а именно.

Доход от реализации продукции и оказания услуг. Доход отражается за минусом косвенных налогов – налога на добавленную стоимость, акцизов и т.п., а также без учета стоимости возвращенных товаров, скидок с цены и продаж, предоставленных покупателю;

Себестоимость реализованной продукции и оказанных услуг включает фактические затраты, непосредственно связанные с производством продукции (работ, услуг), которые группируются в соответствии с их экономическим содержанием по следующим элементам: материальные затраты, затраты на оплату труда, отчисления на страхование, износ основных средств, прочие затраты;

Валовая прибыль представляет собой финансовый результат от реализации готовой (товаров, работ, услуг) и определяется как разность между доходом от реализации продукции и себестоимостью реализованной продукции в результате основной деятельности;

Доходы от финансирования, к которым относятся: доходы по вознаграждениям, доходы по дивидендам, доходы от финансовой аренды, доходы от операций с инвестициями в недвижимость;

Прочие доходы, то есть доход, не связанный с основной деятельностью предприятия (реализация внеоборотных активов, переоценки ценных бумаг и др.);

Расходы периода - расходы, не включаемые в производственную себестоимость продукции, административные расходы, расходы на реализацию продукции, расходы на финансирование (выплату вознаграждения);

Доля прибыли/ убытка организаций, учитываемых по методу долевого участия;

Прибыль (убыток) за период от продолжаемой деятельности, который представляет собой сальдированный финансовый результат и определяется как разница между вышеперечисленными пунктами (3+4+5-6-7);

Прибыль (убыток) от прекращенной деятельности;

Прибыль (убыток) до налогообложения;

Расходы по подоходному налогу, определенные за отчетный период - показывается расход, понесенный юридическим лицом в ходе получения дохода. Подоходный налог начисляется в тот же период, в котором возникли соответствующие доходы;

Чистая прибыль (убыток) за период до вычета доли меньшинств, вычисляют путем вычитания из дохода (убытка) от обычной деятельности до налогообложения величины подоходного налога;

Доля меньшинств;

Итоговая прибыль (итоговый убыток) за период - представляет собой сальдированный результат, полученный юридическим лицом за отчетный период;

Прибыль на акцию.

Отчет о прибылях и убытках сводится к раскрытию формирования финансового результата за тот или иной период (чистого дохода и убытка). При этом доходы и расходы могут быть представлены в этом отчете путем разграничения видов деятельности. Такая информация оказывает определенную помощь для принятия решений. Источники статей отчетности имеют важное значение при оценке способности генерировать денежные средства в будущем.

Согласно параграфу 46 Национального стандарта финансовой отчетности №2, предприятие должно представлять анализ расходов, используя классификацию для целей выделения компонентов финансовых результатов, используя один из методов анализа расходов, в зависимости от того, который из них дает надежную и более уместную информацию [21, с.149].

Существует два метода анализа расходов:

по характеру затрат (метод характера затрат – классификация по элементам затрат);

по функциям расходов (метод функции затрат или себестоимость продаж) [21, с.344].

Проанализируем расходы предприятия ТОО «Эллис», сгруппированные в отчете о прибылях и убытках.

Сначала проведем анализ методом характера затрат. Расходы объединяются в отчете в соответствии с их характером (например, износ и амортизация, закупки материалов, транспортные расходы, заработная плата, затраты на рекламу) и не перераспределяются между различными функциональными направлениями внутри организации, таблица 15.

Таблица 15 – Анализ расходов ТОО «Эллис» за январь 2016 года методом характера затрат

| Статьи доходов и расходов | Сумма | |

| Доход от реализации продукции | 25 253 | |

| Прочий доход | ||

| Изменения в запасах готовой продукции и незавершенного производства | ||

| Использованное сырье и расходные материалы | 7 421 | |

| Заработная плата и отчисления | 3 856 | |

| Расходы на износ и амортизацию | 1 410 | |

| Прочие расходы | 11 441 | |

| Всего расходы | 26 035 | |

| Прибыль (убыток) за период | 1 377 | |

| Источник – разработано автором на основе финансовых отчетов ТОО «Эллис» |

Этот метод легко применим во многих небольших предприятиях, где не требуется распределения операционных расходов в соответствии с функциональной классификацией. Изменение в готовой продукции и незавершенном производстве в течение периода представляет собой корректировку производственных расходов, призванную отразить то, что производство увеличило уровни запасов, или что продажи, превышающие производство, уменьшили уровни запасов. В некоторых случаях увеличение готовой продукции и незавершенного производства в течение периода представляется непосредственно за выручкой в вышеприведенном анализе. Однако использованный способ не должен подразумевать, что такие суммы представляют собой доход.

Второй метод анализа называется методом функций затрат или «себестоимости реализованной продукции» и классифицирует расходы в соответствии с их функцией, как часть себестоимости реализованной продукции распределения или административной деятельности. Это представление часто дает пользователям более уместную информацию, чем классификация расходов по их характеру, но распределение затрат по функциям может быть спорным и предполагает значительную долю субъективности.

Классификация расходов предприятия ТОО «Эллис» с помощью метода функции затрат (функционального метода) выглядит следующим образом, таблица 16.

Таблица 16 – Анализ расходов ТОО «Эллис» за январь 2016 года с помощью метода функции затрат

| Статьи доходов и расходов | Сумма |

| Доход от реализации | 25 253 |

| Себестоимость реализованной продукции | 11 963 |

| Валовая прибыль (убыток) | 13 290 |

| Прочие доходы | - |

| Расходы по реализации | |

| Административные расходы | 11 441 |

| Расходы на финансирование | - |

| Прочие расходы | - |

| Расходы по КПН | |

| Прибыль (убыток) за период | 1 377 |

| Источник – разработано автором на основе финансовых отчетов ТОО «Эллис» |

Как видно из таблиц 15 и 16, оба метода позволяют получить идентичный результат, но по-разному раскрывающий информацию о финансовых результатах деятельности ТОО «Эллис», но при классификации расходов по функциям предприятие должно раскрывать дополнительную информацию о характере расходов, включая информацию о расходах на амортизацию материальных и нематериальных активов и расходах на вознаграждения работникам.

Таким образом, в результате исследования действующей практики учета доходов и расходов на предприятии ТОО «Эллис» было установлено, что в учетной политике предприятия определен принцип признания доходов по методу начисления.

Для отражения доходов предприятия ТОО «Эллис» предназначены счета подраздела 6010 «Доход от реализации продукции и оказания услуг». В бухгалтерии предприятия ТОО «Эллис» полученные доходы от основной и неосновной деятельности отражаются в учетных аналитических регистрах по кредиту счетов подраздела 6000 «Доход от реализации продукции и оказания услуг» в журнале – ордере № 11, подраздела 6200 «Прочие доходы» в журнале ордере № 12. В учетных регистрах, а именно в журнале – ордере 11 правильно отражен доход. Записи по счетам раздела 6 «Доходы» соответствуют записям в Главной книге и в отчете о прибылях и убытках.

При учете себестоимости реализованной продукции применяют счета подраздела 7000 «Себестоимость реализованной продукции и оказанных услуг». При проверке счета 7010 «Себестоимость реализованной продукции и оказанных услуг» установлено соответствие данных с данными журнала-ордера 14 по кредиту данного счета и Главной книгой.

Финансовый результат деятельности предприятия за отчетный период отражается в финансовом отчете предприятия о прибылях и убытках, который составляется на основании данных, отраженных на счетах разделов 6 «Доходы» и 7 «Расходы» Типового плана счетов.

В результате исследования действующей практики составления финансового отчета о прибылях и убытках на предприятии ТОО «Эллис» было установлено, что данный отчет обеспечивает оценку результатов деятельности предприятия за отчетный период с помощью достаточно подробного подразделения данных о доходах и расходах. Кроме того, данные отчета можно признать достоверными согласно проведенному анализу доходов и расходов по методам, установленным Национальным стандартом финансовой отчетности №2, утвержденным приказом Министра Финансов Республики Казахстан от 21 июня 2007 года № 217.

3. Анализ формирования информации о доходах и расходах организации

3.1 Задачи и информационная база анализа доходов и расходов

Характеристика деятельности анализируемой организации дается на основе ее Устава. При этом описываются: полное название организации, дата ее регистрации, адрес, организационно-правовая форма собственности, перечень входящих в состав структурных подразделений, виды деятельности. Следует выписывать из Устава не все виды деятельности, которыми организация может заниматься, а только те, которыми ее работники занимались в анализируемый период и результаты которых нашли отражение в бухгалтерской и статистической отчетности.

Далее анализируются результаты хозяйственной деятельности организации за отчетный период в сравнении с данными за аналогичный период прошлого года. Если в организации занимаются планированием, то фактические данные отчетного периода сопоставляются с показателями плана.

Основным результативным показателем хозяйственной деятельности организаций торговли и общественного питания является выручка от продажи товаров (ВР). На предприятиях производственного профиля результат хозяйственной деятельности оценивается с помощью объема товарной продукции.

В ходе общего анализа результатов хозяйственной деятельности любой организации изучаются прежде всего степень выполнения плана по выручке от продажи или темп её роста, а также абсолютное отклонение от принятой базы сравнения. В качестве источника информации об объеме выручки от продажи товаров (без НДС) следует использовать данные строки 010 формы № 2 финансовой отчетности «Отчет о прибылях и убытках». Они приводятся в указанном отчете за отчетный и предшествующий периоды. Для расшифровки состава выручки от продажи привлекаются соответствующие формы статистической отчетности, в частности, формы П-1 «Сведения о производстве и отгрузке товаров и услуг».

Давая оценку выполнению плана и динамике основного оценочного показателя хозяйственной деятельности, следует обратить внимание на экстенсивную (количественную) и интенсивную (качественную) стороны использования ресурсов, задействованных при этом. Положительно оценивается прирост выручки в том случае, если основная его доля достигнута за счет более эффективного использования ресурсов, что в конечном итоге ведет к относительной экономии расходов и росту прибыли.

Основными видами ресурсов, используемых в ходе осуществления хозяйственной деятельности, являются материальные, товарные, трудовые, торговые площади, основные средства. Каждый из указанных выше видов ресурсов характеризуется системой частных показателей, отражающих экстенсивное и интенсивное направления их использования [22].

Так, количественная сторона использования товарных ресурсов, составляющих значительную долю оборотных средств предприятий торговли, характеризуется таким показателем, как «Средняя стоимость товарных запасов». Её величина рассчитывается по формуле средней хронологической:

, (1)

, (1)

где З – средняя стоимость товарных запасов;

Зn – стоимость товарных запасов на первое число i -го квартала (месяца).

Эти данные берутся из главной книги по соответствующему субсчету к счету 1330 «Товары» - i; число кварталов, за которые берутся данные - n.

Качественная характеристика использования товарных запасов производится на базе показателей товарооборачиваемости. Ими являются время обращения (В) и скорость обращения (С), которые рассчитываются по формулам:

;

;  , (2)

, (2)

где ВР – выручка от продажи товаров за отчетный период;

ОВР – однодневная выручка от продажи, рассчитываемая как отношение выручки за анализируемый период к числу дней в периоде.

Время обращения измеряется в днях, причем чем меньшее число дней обращается средняя величина товарных запасов, тем меньше оборотных средств необходимо для осуществления хозяйственной деятельности. Сумма высвобожденных оборотных средств в результате ускорения товарооборачиваемости DОБ(В) рассчитывается по формуле:

DОБ (В) = DВ * ОВРұ, (3)

где DВ – величина ускорения (замедления) товарооборачиваемости, выраженная в днях;

ОВРұ – фактические данные об однодневном обороте в отчетном периоде.

Наоборот, чем выше скорость обращения товарных запасов, выраженная в оборотах, тем выше эффективность использования товарных ресурсов. Следовательно, об ускорении товарооборачиваемости, т.е. эффективности использования товарных ресурсов, свидетельствует наличие абсолютного отклонения по времени обращения со знаком «-» или абсолютного отклонения по скорости обращения со знаком «+» [22, c.12].

При анализе выручки от продажи товаров и товарных запасов в динамике данные по ним переводят в сопоставимый вид путем умножения фактической величины указанных выше показателей за предшествующий период на средний индекс цен, определяемый по каждой организации индивидуально.

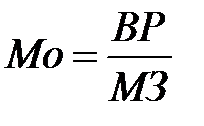

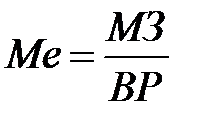

В сфере материального производства экстенсивная сторона использования материальных ресурсов характеризуется суммой затрат, израсходованных на производство продукции (МЗ). Эффективность использования материалов оценивается с помощью таких показателей, как материалоотдача (Мо) или материалоемкость (Ме). Их расчет осуществляется в рублях по формулам:

и

и  . (4)

. (4)

Положительно оценивается ситуация, при которой основная доля прироста выручки от реализации достигнута за счет увеличения материалоотдачи или снижения материалоемкости. Расчет влияния экстенсивного и интенсивного направлений использования материальных затрат на прирост выручки от реализации осуществляется с помощью модели мультипликативного вида: ВР = МЗ * Мо [17].

Методика расчета влияния факторов методом абсолютных разниц представлена ниже:

DВР (МЗ) = DМЗ * Мо°, DВР (Мо) = DМо * МЗұ, (5)

где МЗ, DМо – изменение величины материальных затрат и материалоотдачи соответственно;

МЗұ – величина израсходованных материальных затрат в отчетном периоде;

Мо° – величина материалоотдачи в базисном периоде.

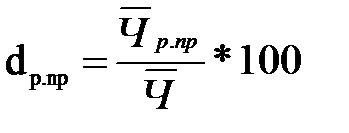

Экстенсивная (количественная) сторона использования трудовых ресурсов оценивается с помощью такого показателя, как среднесписочная численность работающих, которая определяется на основании данных статистической формы МП «Сведения о численности, заработной плате и движении работников». Характеризуя трудовые ресурсы, очень важно выяснить их состав разрезе категорий работающих. Важнейшим показателем, характеризующим структуру трудовых ресурсов в организациях торговли, является удельный вес работников прилавка в среднесписочной численности работающих (dр.пр), поскольку именно работники прилавка, обслуживая процесс «купли-продажи», непосредственно воздействуют на психологию покупателя и обеспечивают рост выручки от продажи. Расчет этого показателя осуществляется по формуле:

, (6)

, (6)

где  р.пр. – среднесписочная численность работников прилавка;

р.пр. – среднесписочная численность работников прилавка;

– среднесписочная численность всех работающих.

Основным показателем, характеризующим структуру рабочей силы на предприятиях общественного питания, является удельный вес работников производства в среднесписочной численности работающих; на предприятиях сферы материального производства - удельный вес работников основного производства в среднесписочной численности работающих. Рост указанных показателей в сравнении с планом и в динамике характеризует улучшение структуры рабочей силы в специфических условиях российской экономики, при низком уровне механизации и автоматизации торгово-технологических и производственных процессов.

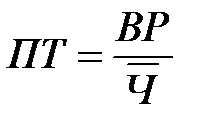

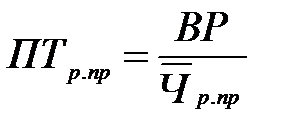

Эффективность использования трудовых ресурсов измеряется производительностью труда, которая оценивается с помощью таких показателей, как средняя за анализируемый период выработка (производительность труда) одного работающего (ПТ) и средняя за анализируемый период выработка одного работника прилавка (ПТр.пр).

Указанные показатели измеряются в тысячах тенге и рассчитываются по формулам:

и

и  . (7)

. (7)

Следует помнить, что расчет средней выработки одного работника производства на предприятиях общественного питания осуществляется на базе показателя объема продажи продукции собственного производства.

Результаты хозяйственной деятельности непосредственно влияют на финансовый результат работы организации.

Основным оценочным показателем финансовой деятельности любого предприятия является прибыль. В соответствии с международными стандартами различают прибыль (убыток) от обычной деятельности и результат от чрезвычайных ситуаций.

Прибыль от обычной деятельности формируется как разность между доходами от обычных видов деятельности и расходами, связанными с их осуществлением.

Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, а также поступления, связанные с выполнением работ и оказанием услуг. К прочим доходам относятся операционные и внереализационные.

К расходам по обычным видам деятельности относятся расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров, выполнением работ и оказанием услуг (себестоимость, коммерческие и управленческие расходы). В состав прочих расходов включаются операционные и внереализационные расходы.

Помимо обычной в процессе деятельности коммерческой организации могут возникнуть чрезвычайные ситуации, влекущие за собой как доходы, так и расходы. Алгебраическая сумма прибыли от обычной деятельности и сальдо чрезвычайных результатов представляет собой чистую прибыль организации.

Формирование чистой прибыли отражается в форме 2 финансовой отчетности «Отчет о прибылях и убытках». Алгоритм ее формирования отражен на рисунке 1. В процессе формирования рассчитывают:

- валовую прибыль;

- прибыль от продаж;

- прибыль до налогообложения;

- прибыль от обычной деятельности;

- чистую (нераспределенную) прибыль.

Валовая прибыль рассчитывается по формуле:

ВП = ВР – СС, (8)

где ВП – валовая прибыль;

ВР – выручка (нетто) от продажи товаров, продукции, услуг;

СС – себестоимость проданных товаров, продукции, работ, услуг.

На предприятиях торговли и общественного питания валовая прибыль (валовой доход) характеризует сумму торговой надбавки, приходящейся на проданные товары, т.е. представляет собой разность между продажной и покупной стоимостью проданных товаров.

Прибыль от продаж рассчитывается по формуле:

ПП = ВП – КР – УР, (9)

где ПП – прибыль от продаж;

ВП – валовая прибыль;

КР – коммерческие расходы;

УР – управленческие расходы.

Прибыль до налогообложения рассчитывается по формуле:

ПДН = ПП + ОД – ОР + ВРД – ВРР (10)

где ПДН – прибыль до налогообложения;

Согласно этим документам в состав операционных доходов включают:

- поступления, связанные с предоставлением за плату во временное пользование активов организации;

- поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности;

- поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

- прибыль, полученную организацией в результате совместной деятельности (по договору простого товарищества);

- поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

- проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за пользование банком денежных средств, находящихся на счете организации в этом банке [22, c.67].

Основным оценочным показателем финансовой деятельности любого предприятия является прибыль. В соответствии с международными стандартами различают прибыль (убыток) от обычной деятельности и результат от чрезвычайных ситуаций.

Прибыль от обычной деятельности формируется как разность между доходами от обычных видов деятельности и расходами, связанными с их осуществлением.

Первые три из указанных выше видов доходов включаются в состав определенных в случае, если они не являются основным предметом деятельности коммерческой организации.

Операционные расходы включают:

- расходы, связанные с предоставлением за плату во временное пользование активов организации;

- расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности;

- расходы, связанные с участием в уставных капиталах других организаций;

- расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

- проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

- прочие операционные расходы (в частности, местные налоги и сборы).

Внереализационные доходы включают:

- штрафы, пени, неустойки за нарушение условий договоров;

- активы, полученные безвозмездно, в том числе, по договору дарения;

- поступления в возмещение причиненных организации убытков;

- прибыль прошлых лет, выявленную в отчетном году;

- суммы кредиторской и депонентской задолженности, по которой истек срок исковой давности;

- курсовые разницы;

- сумму дооценки активов (за исключением внеоборотных активов);

- прочие внереализационные доходы.

| Доходы и расходы |

| От обычной деятельности |

| Чрезвычайные |

| От основной деятельности |

| Операционные |

| Вне реализационные |

| Выручка от продаж |

| Себестоимость |

| Баловая прибыль |

| Управленческие расходы |

| Коммерческие расходы |

| Прибыль (убыток) от продаж |

| Прибыль (убыток) до налогообложения |

| Налог на прибыль и другие аналогичные обязательные платежи |

| Прибыль (убыток) от обычной деятельности |

| Чистая (нераспределенная) прибыль (убыток) |

ОД, ОР – операционные доходы и расходы;

ВРД, ВРР – внереализационные доходы и расходы.

Рисунок 10.