Негосударственное образовательное учреждение высшего профессионального образования Волгоградский институт бизнеса

Контрольная работа

По экономике организации (предприятия)

Выполнила

Чередниченко Елена Михайловна

Гр. 4ФКвв

Волгоград 2009г.

Содержание

| 1. Задание. | Предприятие как социально-экономическая система. | |

| 2. Задание. | Себестоимость продукции, понятие и виды. | |

| 3 Задание | ||

| 4 Задание | ||

| Литература |

Задание. Предприятие как социально-экономическая система.

В условиях хозяйствования предприятие как основное звено национальной экономики представляет собой сложную систему, объединяющую в себе взаимосвязанные компоненты социально-экономической, технологической и природной среды. Коммерческие, производственные предприятия, аккумулируя в своей структуре элементы различного происхождения - общественного, материального, информационного, отражают, по сути, сложную структуру народного хозяйства в целом.

Предприятие представляет собой саморазвивающуюся систему, которая может с определенной степенью гибкости реагировать на изменения внешней среды, адекватно изменять свою стратегию, цели, формальные структуры, организационную культуру и поведение персонала. Эффективность реагирования предприятия на изменения ее окружения зависит от степени открытости системы, адекватности механизма управления логике эволюции предприятия и окружения, равновесия в сочетании развития внутренней и внешней среды. Усложнение последней характеризуется ростом дифференциации внешних хозяйственных условий, высокими темпами смены хозяйственных приоритетов, влияющих, в свою очередь, на выбор стратегических целей предприятия, глобализацией экономических отношений, в которые вступает предприятие.

Рассматривая понятие предприятие как основное с точки зрения хозяйственной практики для обозначения формальных правовых и экономических образований, включенных в процессы конкретных трансакций, для задач теоретического анализа остановимся на понятии предприятия.

Возможность реализации предприятиями хозяйственной деятельности в экономической системе связана с единством существования структурного и функционального, организационно-управленческими отношениями, составляющими природу хозяйственного образования. Именно рассматривая организацию как причину и форму возникновения социально-экономической системы любой размерности, в том числе коммерческого предприятия, можно проследить логику системного представления последнего.

Современные коммерческие предприятия - сложные организационные системы, в которых взаимодействуют предприятие в ее функциональном смысле, формирующая и изменяющая структуру системы, и управление, воздействующее на процессы внутри организации (в структурном смысле понятия организация). Понятия предприятие и управление имеют дело с целенаправленной трудовой деятельностью людей. Взаимосвязь предприятия и управления приводит к формированию у хозяйственных систем определенных свойств, отличающих ее от систем другой природы. Возникают такие типы поведения и такие структуры, которые описывают сущность системных явлений самоорганизации.

Социально-экономическая система обладает рядом важнейших особенностей, к числу которых можно отнести:

- изменчивость отдельных параметров системы и стохастичность ее поведения;

- наличие у нее предельных возможностей, определяемых имеющимися ресурсами;

- способность изменять свою структуру и формировать варианты поведения;

- способность противостоять энтропийным тенденциям;

- способность адаптироваться к изменяющимся условиям.

Возникновение той или иной производственной системы обусловлено возникновением или формированием на рынке спроса на продукцию, способную удовлетворить требования покупателей. Следовательно, система должна быть приспособлена к длительному удовлетворению покупательского спроса.

В условиях рыночной экономики возрастает значение трех основных направлений организаций (функциональном смысле) хозяйства:

- организация производства, которая имеет целью создание оптимальной технико-технологической системы на предприятии (система надежно и эффективно функционирующего оборудования и технологии, упорядоченных технико-организационных взаимосвязей работников);

- организация труда, которая имеет целью построение здоровых, нормальных от ношений в коллективе (система мер по созданию условий для высокопроизводительного и эффективного творческого труда);

- организация управления, которая имеет целью взаимодействие материальной и социальной подсистем предприятия в целях достижения наилучшего морально-психологического и экономико-технологического эффекта (система технических, экономических и гуманитарных средств, обеспечивающих целенаправленность воздействия на все подсистемы предприятия).

На построение системы субъект-объектных отношений в предприятии влияет ресурсный характер и объекта, и субъекта управления. Это означает, что организация может выполнять свою производственную функцию, используя определенный ресурс. В этом случае ресурс понимается как условие выполнения производственной функции, как объект и субъект во внутриорганизационном управленческом взаимодействии.

Наиболее сложной проблемой, возникающей при определении эффективности предприятия как объекта стратегического управления, является проблема вычленения подсистем и элементов.

В составе социально-экономической системы выделяют следующие подсистемы (с последующим разложением на элементы):

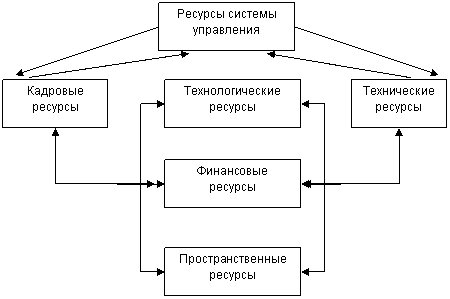

- технические ресурсы;

- технологические ресурсы;

- кадровые ресурсы;

- пространственные ресурсы;

- ресурсы системы управления;

- информационные ресурсы;

- финансовые ресурсы,

Все виды ресурсов представляют собой в совокупности возможность достижения целей системы. Это означает, что, имея в своем распоряжении те или иные средства производства (станки, вспомогательное оборудование, сырье и материалы, инструменты и инвентарь и т. п.), кадры (рабочие соответствующих разрядов, ИТР соответствующей квалификации, научные работники), производственные помещения с определенными характеристиками, дороги, сооружения и прочие ресурсы, производственная система способна в той или иной степени удовлетворять изменяющиеся нужды, потребности и запросы потенциальных покупателей.

Из целостности систем следует, что в результате взаимодействия всех составляющих систему ресурсов получаются новые свойства, которыми каждый отдельный вид ресурса не обладает. Нельзя своевременно вывести на нужный сегмент рынка товар, отвечающий его требованиям, не располагая соответствующими ресурсами всех видов: возможностями применяемого оборудования, возможностями используемой технологии, квалификационными возможностями кадров и т.д. И, наоборот, каждый отдельный ресурс не может раскрыться полностью вне связи с другими ресурсами: возможности, которыми располагают станки, не могут быть реализованы без соответствующей квалификации работников, без применения соответствующих основных и вспомогательных материалов, без требуемых характеристик производственных помещений.

В реальном хозяйственном механизме одни виды ресурсов выступают узловыми элементами в структуре организационных взаимодействий (кадры как социальная составляющая и технические ресурсы как материально-вещественная составляющая социотехнической организации), другие виды ресурсов опосредуют потоки событий. На рис. 1, где показывается структура связей организационных ресурсов, информационные ресурсы намеренно не обозначены отдельным блоком, они скорее отражены стрелками - взаимонаправленными по отношению к ключевым составляющим потенциала. В своем роде такие виды ресурсов, как технологические, финансовые, пространственные выполняют роль промежуточных, связующих узлов, так как они характеризуют способ соединения конкретных социальной и технической подсистем предприятия.

Рис. 1. Взаимосвязь ресурсов, составляющих потенциал предприятия

В решении вопроса о субъекте, задающем требование упорядоченности ранее не связанных ресурсных возможностей, возникает стремление выделить, прежде всего, надорганизационную инстанцию, которая, имея свои интересы и цели, структурирует ресурсы в единое организованное целое и наделяет его функциями и целью. Вместе с этим возникновение организующей активности может произойти и внутри самой системы в ответ на объективные предпосылки такой предприятия.

Выделяются два случая, определяющих причинность происхождения системы:

а) система развивается самостоятельно, тогда в качестве причины ее эволюции выступает стремление обеспечить гомеостаз входящих в нее элементов, а средством этого служат экстенсивные и интенсивные тенденции развития;

б) система конструируется субъектом для удовлетворения его нужд. Применительно к экономическим по природе системам можно сказать, что первооснова их возникновения - это среда, часть которой (часть может иметь и материальный, и социальный характер) концентрируется в определенных экономически выгодных границах, в которых размещение ресурсов и их целевое использование может осуществляться с большей эффективностью, чем за пределами полученной организационной системы. Тогда положение субъекта, формирующего организацию, оказывается относительно нее либо включенным в саму предприятия, либо в среду, оставшуюся за границами структурировавшихся экономических и социальных ресурсов.

Характеристика сущности предприятия как сложной организационной системы позволяет перейти к выделению современных особенностей хозяйственных предприятий. Хозяйственные предприятия следует понимать как открытые динамические самоорганизующиеся (самонастраивающиеся) системы. Открытость системы означает, что она обменивается веществом, энергией, информацией с внешней средой. Соотношение внешней и внутренней среды обеспечивается наличием структурных взаимосвязей в предприятия, выражающихся информационными потоками в организационной схеме.

Усиление адаптационной способности предприятия делает возможным ее переход на более высокие уровни поведения — самоорганизацию и самонастройку. В первом случае организационная система способна оптимизировать свое состояние, выходить на равновесие с внешней средой посредством адекватных изменений структуры и функций. Во втором случае существует возможность изменять внешнюю среду, ее структуру и условия хозяйствования.

Организационные концепции

В последнее время активно развивается интеграционная концепция предприятий, в которой наиболее четко раскрывается целостность поведения социально-экономической предприятия, включенную в систему социальных, экономических взаимодействий и самой представляющей комплекс многообразных отношений. Эта теория логически объясняет принципы построения предпринимательских структур и позволяет осуществлять мероприятия по дальнейшему их реформированию в необходимом направлении. "Реакция" здесь дословно понимается как "качество и типы поведения" хозяйствующего субъекта, обусловленные выбранной стратегией. Все реакции делятся на производственную, конкурентную, инновационную, собственно предпринимательскую, множественную.

1. Цели производственной реакции - минимизация себестоимости продукции фирмы. Эта реакция актуальна на рынке ценовых факторов успеха, где борьба товаропроизводителей проявляется в ценовом соперничестве предложения товара по более выгодной для покупателя цене. Такая реакция необходима для фирм, преследующих цель максимизации прибыли за счет эффекта масштаба и ужесточения контроля над расходами. Основные требования к организационным структурам в этом случае сводятся к тому, чтобы они обеспечивали рациональность работы, ответственность и иерархичность. Производственная реакция достигает максимума, когда принятие решений дифференцировано до более низкого уровня, где возможен непосредственный контроль за формированием затрат, а численность управленческого персонала минимальна.

2. Конкурентная реакция предопределяет оптимизацию прибыли предприятия в ближайшей перспективе, благодаря быстрому реагированию на изменения спроса, тесной взаимосвязи между производством и маркетингом. Это достигается при эффективно налаженных внутриорганизационных коммуникациях, когда производственные процессы активно реагируют на управленческое воздействие. Предприятие в этом случае - совокупность автономных, самообеспечивающихся предприятий, где есть собственное руководство. Учитывая, что верхний уровень управления не имеет непосредственного контакта с рынком, численность персонала здесь должна быть минимальной.

Производственная и конкурентная реакции могут гарантировать прибыль от реализации только традиционной продукции и только на традиционных рынках. В случае диверсифицированного роста эти типы реакции становятся малоэффективными.

3. Инновационная реакция заключается в обеспечении разработки новой продукции и реализации стратегии маркетинга в пределах одного стратегически важного продукта. Инновационная реакция и ее сила определяют инновационную ориентацию фирмы, актуальность которой повышается в случае освоения предприятием новых рынков сбыта (потребительских и географических) и осуществления стратегии диверсификации. Ее целью является определение основных направлений научно-технической и производственной деятельности в таких областях, как разработка и внедрение новой продукции, модернизация и усовершенствование выпускаемой.

4. Предпринимательская реакция нацелена на создание условий для долгосрочного роста. В предпринимательской реакции также эффективна определенная децентрализация, которая в этом случае проявляется не в увеличении полномочий средних звеньев управления, а в разделении стратегической ответственности между несколькими уровнями управления. Принцип максимальной децентрализации заменяется здесь принципом "обозримой стратегии", заключающемся в том, что полномочия и ответственность по каждому стратегическому решению должны быть переданы компетентному в этом решении уровню.

5. Гибкость и адаптивность организационной структуры по отношению к изменению условий внешней среды придает множественная реакция, предполагающая использование внутри фирмы сразу нескольких вариантов ответной реакции на эти изменения. Одновременно здесь применяются производственная, конкурентная, инновационная и предпринимательская реакции. Такой тип реакции предполагает наличие множества взаимосвязанных потенциалов структуры, определяющих ее динамичность, гибкость и самонастройку.

Вступая в систему хозяйственных взаимодействий, предприятие оказывается связанным с совокупностью многообразных социально-экономических ожиданий, которые, в свою очередь, формируются в соответствующей институциональной среде. Структурная схема, представляющая организацию в цикле долгосрочного развития в социально-экономической среде показана на рис. 1.4.

Рис. 1.4. Предприятие в процессе стратегического развития

Предприятие рассматривается как относительно устойчивая, целостная и обособленная по отношению к окружающей среде социально-экономическая система, интегрирующая во времени и пространстве процессы производства (реализации) продукции и воспроизводства ресурсов.

Связующим звеном между этими процессами и "лицом" фирмы является ее потенциал — совокупность ресурсов и возможностей, определяющих ожидаемые характеристики ее развития при тех или иных реальных сценариях изменения окружающей среды.

Основной объект принятия решений - распределение ресурсов и усилий фирмы между наращиванием потенциала и его использованием, между воспроизводством и производством.

Задание. Себестоимость продукции, понятие и виды.

Выпуск продукции или оказание услуг, предполагает соответствующее ресурсное обеспечение, величина которого оказывает существенное влияние на уровень развития экономики предприятия. Поэтому каждое предприятие или производственное звено должны знать, во что обходиться производство продукции (работ, услуг). Данный фактор особенно важен в условиях рыночных отношений, так как уровень затрат на производство продукции влияет на конкурентоспособность предприятия, его экономику.

Для того чтобы знать, во что обходиться изготовление продукта, предприятие должно производить его стоимостную оценку по вещественному и количественному составу (средства и предметы труда), а также по составу и количеству затрат труда, требуемых для его изготовления.

Издержки (себестоимость) - это денежное выражение затрат производственных факторов, необходимых для осуществления предприятием производственной и коммерческой деятельности, связанной с выпуском и реализацией продукции и оказанием услуг, то есть все то, во что обходиться предприятию производство и реализация продукта. В соответствии с определением издержек (себестоимости) производства следует различать себестоимость производства и реализации, выпуска продукции и продаж. Себестоимость выпуска (производства) продукции характеризует в денежном измерении все материальные затраты и затраты на оплату труда, которые в том или ином производстве падают на единицу и на весь объем выпускаемой продукции.

Хозяйственно-производственная деятельность на любом предприятии связана с потреблением сырья, материалов, топлива, энергии, с выплатой заработной платы, отчислением платежей на социальное и пенсионное страхование работников, начислением амортизации, а также с рядом других необходимых затрат. Посредством процесса обращения эти затраты постоянно возмещаются из выручки предприятия от реализации продукции (работ, услуг), что обеспечивает непрерывность производственного процесса. Для подсчета суммы всех расходов предприятия их приводят к единому показателю, представляя для этого в денежном выражении. Таким показателем и является себестоимость.

Себестоимость продукции (работ, услуг) является одним из важных обобщающих показателей деятельности фирмы (предприятия), отражающих эффективность использования ресурсов; результаты внедрения новой техники и прогрессивной технологии; совершенствование организации труда, производства и управления. Если себестоимость такого же или аналогичного продукта конкурентов ниже, то это означает, что производство и сбыт на нашем предприятии были организованны нерационально. Следовательно, необходимо внести изменения. Решить, какие нужны изменения, поможет опять же себестоимость, так как она является одним из факторов формирования ассортимента.

Кроме того, себестоимость составляет часть стоимости продукции и показывает, во что обходится производство продукции для предприятия (фирмы), поэтому себестоимость является основным ценообразующим фактором. Чем больше себестоимость, тем выше будет цена при прочих равных условиях. Разница между ценой и себестоимостью составляет прибыль. Следовательно, для увеличения прибыли необходимо либо повысить цену, либо снизить себестоимость. Снизить ее можно путем сокращения включенных в нее затрат.

Фирмы, занимающиеся производственной деятельностью, определяют издержки производства, а фирмы, осуществляющие сбытовую, снабженческую, торгово-посредническую деятельность, - издержки обращения.

Конкретный состав затрат, которые могут быть отнесены на издержки производства и обращения, регулируются законодательно практически во всех странах. Это связано с особенностями налоговой системы и необходимостью различать затраты фирмы по источникам их возмещения (включаемые в себестоимость продукции и, следовательно, возмещаемые за счет цен на нее и возмещаемые из прибыли, остающейся в распоряжении фирмы после уплаты налогов и других обязательных платежей), а методы калькулирования определяются самими предприятиями.

В соответствии с п.1 Положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость, и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли, утвержденного Постановлением Правительства РФ от 01.07.95 №661 (Положение о составе затрат), себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию.

Как экономическая категория себестоимость продукции выполняет ряд важнейших функций:

- учёт и контроль всех затрат на выпуск и реализацию продукции;

- база для формирования оптовой цены на продукцию предприятия и определения прибыли и рентабельности;

- экономическое обоснование целесообразности вложения реальных инвестиций на реконструкцию, техническое перевооружение и расширение действующего предприятия;

- определение оптимальных размеров предприятия;

- экономическое обоснование и принятие любых управленческих решений и др.

Производственная себестоимость и коммерческие расходы составляют полную, или коммерческую себестоимость продукции. Ее реальное определение на предприятии необходимо для:

маркетинговых исследований и принятия на их основе решений о начале производства нового изделия с наименьшими затратами;

определения степени влияния отдельных статей затрат на себестоимость продукции (работ, услуг);

ценообразования;

правильного определения финансовых результатов работы, а соответственно и налогообложение и прибыли.

Себестоимость продукции (работ, услуг) представляет собой выраженную в денежной форме совокупность потребленных в процессе производства и реализации природных и топливо - энергетических ресурсов, материалов и покупных полуфабрикатов, а также затрат на оплату труда, амортизацию основных средств и др. расходов.

Закон рыночной экономики требует постоянного контроля за формированием себестоимости создаваемой продукции и представляемых услуг. На предприятиях появляется жизненная необходимость в исчислении достоверного показателя себестоимости с точки зрения его экономической сущности, которая определяется рядом экономических принципов.

Связь с осуществлением предпринимательской деятельности предприятия.

Сущность данного принципа заключается в том, что в себестоимость продукции включается издержки, связанные с процессом производства и реализации.

Разделение текущих и капитальных затрат.

К текущим относятся расходы производственных ресурсов, которые, как правило, потребляются в одном хозяйственном цикле. К капитальным относятся расходы на внеоборотные активы, используемые в нескольких циклах производства, стоимость которых включается в текущие издержки посредством начисления амортизации.

Допущение временной определенности фактов хозяйственной деятельности принцип начисления.

Согласно данному принципу факты хозяйственной деятельности предприятия относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами.

Допущение имущественной обособленности предприятия.

В соответствии с этим принципом имущество и обязательства предприятия существуют обособленно от имущества и обязательств собственников этого предприятия [5, С. 65].

Четыре приведенных принципа являются исчерпывающими при решении вопроса о включении в себестоимость тех или иных расходов. Достоверно исчисленный показатель себестоимости обеспечивает правильность формирования основного финансового результата деятельности предприятия- прибыли от реализации продукции. Прибыль в условиях рыночной экономики является основной целью деятельности предприятий, поэтому по мере возникновения и развития в экономике страны конкуренции, демонополизации, свободной системы ценообразования будет возрастать роль себестоимости как важнейшего фактора, влияющего на рост массы прибыли.

2. Виды себестоимости

Необходимо различать общую себестоимость всей произведенной продукции - общую сумму затрат, приходящихся на изготовление продукции определенного объема и состава; индивидуальную себестоимость - затраты на производство только одного изделия (например, на изготовление уникального агрегата при условии, что в данном производственном звене никаких других видов продукции одновременно не производится); и среднюю себестоимость, определяемую делением общей суммы затрат на количество произведенной продукции,

Предприятие в процессе своей деятельности совершает материальные и денежные затраты на простое и расширенное воспроизводство основных фондов и оборотных средств, производство и реализацию продукции, социальное развитие своих коллективов и др.

По объему учитываемых затрат различаются себестоимость операционную, цеховую, производственную и полную:

- операционная (технологическая, агрегатная) отражает затраты на выполнение данной технологической операции.

- цеховая себестоимость, включающая в себя затраты на производство продукции в пределах цеха, в частности прямые материальные затраты на производство продукции, амортизация цехового оборудования, заработная плата основных производственных рабочих цеха, социальные отчисления, расходы по содержанию и эксплуатация цехового оборудования, общецеховые расходы; Цеховая себестоимость является исходной базой для определения промежуточных внутризаводских планово-расчетных цен при организации внутризаводского хозяйственного расчета.

- производственная себестоимость (себестоимость готовой продукции), кроме цеховой себестоимости, включает в себя общезаводские расходы (административно-управленческие и общехозяйственные затраты) и затраты вспомогательного производства.

- полная себестоимость, или себестоимость реализованной (отгруженной) продукции, - показатель, объединяющий производственную себестоимость продукции (работ, услуг) и расходы по ее реализации (коммерческие затраты, внепроизводственные затраты).

Её реальное определение на предприятии необходимо для:

- маркетинговых исследований и принятия на их основе решений о начале производства нового изделия (оказания нового вида услуг) с наименьшими затратами;

- определение степени влияния отдельных статей затрат на себестоимость продукции (работ, услуг);

- ценообразования;

- правильного определения финансовых результатов работы, а соответственно и налогообложения прибыли.

Кроме того, различают плановую и фактическую себестоимость. Плановая себестоимость определяется в начале планируемого года исходя из плановых норм расходов и иных плановых показателей на этот период. Фактическая себестоимость определяется в конце отчетного периода на основании данных бухгалтерского учета о фактических затратах на производство. Плановая себестоимость и фактическая себестоимость определяются по одной методике и по одним и тем же калькуляционным статьям, что необходимо для сравнения и анализа показателей себестоимости.

Таким образом, изучение себестоимости продукции позволяет дать более правильную оценку уровню показателей прибыли и рентабельности, достигнутому на предприятиях. Но для правильной оценки и анализа себестоимости продукции недостаточно знать лишь определение этого показателя. Очень важной стороной в этом вопросе является рассмотрение и изучение статей затрат предприятия, включаемых в себестоимость.

Задание.

Рассчитайте прогнозируемый размер товарных запасов на конец планируемого года.

Сумма товарных запасов за отчетный год с 1820 тыс. руб. увеличилась до 2040 тыс. руб. Объем розничного товарооборота с 16480 тыс. руб. повысился до 17640 тыс. руб.

В планируемом году ожидается прирост товарооборота на 6%.

1. темпы роста товарных запасов

2040/1820х100% = 112,1 %

2. Темп роста товарооборота

17640/16480х100% = 107 %

3. Коэффициент эластичности

112,1/107 = 1,048

4. Темп прироста товарных запасов

1,048х6 = 6,29

5. прогнозируемый размер товарных запасов на конец планируемого года.

2040х106,29/100= 2168,3 тыс. руб.

Задание.

Определите точку безубыточности, если количество единиц проданной продукции будет составлять 16 тыс. шт. по цене 320 руб, за единицу.

Переменные затраты на единицу продукции будут равны 180 руб. Общая сумма постоянных затрат 900 тыс. руб.

Тб= 900/320-180 = 6, 4 ед. или 2048 руб.

Литература.

1. Ансофф И. Стратегическое управление: пер. с англ / И. Ансофф. -. М.: Экономика, 1989.-415 с.

2. Бабаев, Ю.А. Теория бухгалтерского учета: Учеб.[Текст] / Ю.А. Бабаев. - М.: Аудит, 2004. - 391 с.

3. Вахрушина, М. А. Бухгалтерский управленческий учет: Учеб. для студентов вузов обучающихся по экон. Специальностям [Текст] / М.А. Вахрушина. -- 3-е изд., доп. и пер. - М.: Омега-Л, 2004. - 576 с.

4. Волков В. П.Экономика предприятия: учеб. пособие / В.П. Волков, А.И. Ильин. - М.: Новое знание, 2004.

5. Гвишиани Д. М. Предприятие и управление. - Изд. 3-е, перераб. / Д. М. Гвишиани. - М.: Изд-во МГТУ им. Н. Э. Баумана, 1998. - 332 с.

6. Драшусов К. Управление промышленной фирмой: социально-экономические аспекты (Опубликовал на Temator.Ru), 2004.Кейлер В. А. Экономика предприятия: курс лекций / В. А. Кейлер. - М.: ИНФРА-М; Новосибирск: НГАЭиУ, Сибирское соглашение, 2000

7. Ивашкевич, В.Б. Бухгалтерский управленческий учет: Учеб. для вузов. [Текст] / В.Б. Ивашкевич - М.: Юристъ, 2003. - 618 с.

8. Карпова, Т.П. Управленческий учет: Учебник для вузов. [Текст] / Т.П. Карпова- М.: ЮНИТИ, 2003.

9. Керимов, В. Э. Управленческий учет в организациях и предприятиях потребительской кооперации: Учебник. [Текст] / В.Э. Керимов - М.: Издательско-торговая корпорация «Дашков и К°», 2003. - 460 с.

10. Маршалл А. Принципы экономической науки: Пер. с англ / А. Маршалл. - М.; Прогресс, 1993. -375 с.

11. Савицкая Г. В.Анализ хозяйственной деятельности предприятия: учеб. пособие / Г. В.Савицкая. 7-е изд., испр. - Мн.: Новое знание, 2002.

12. Уемов А.И. Системный подход и общая теория систем / А.И. Уемов. - М.: Мысль,1978.- 272с.

13. Федеральный закон от 21 ноября 1996 г. N 129-ФЗ"О бухгалтерском учете" (с изменениями от 23 июля 1998 г., 28 марта, 31 декабря 2002 г., 10 января, 28 мая, 30 июня 2003 г., 3 ноября 2006 г.) ""// Справочно-правовая система «Гарант»: [Электронный ресурс] / НПП «Гарант - сервис». - Последнее обновление 01.09.07 г.

14. Шеремет, А.Д. Управленческий учет. Учеб. Пособие [Текст] / А.Д. Шеремет. - М.: ИД ФБК-ПРЕСС, 2003.-- 512 с.