Специфические проблемы применения САРМ возникают на развивающихся рынках капитала, для которых достаточно сложно обосновать параметры модели (безрисковую доходность, премию за рыночный риск, бета-коэффициент) по данным локального рынка капитала ввиду отсутствия информационной эффективности и низкой ликвидности обращаемых активов.

В ряде эмпирических исследований доказывается некорректность использования САРМ именно на развивающихся рынках по сравнению с развитыми (например, [Estrada, 2000], [Barry, Goldfrey, Lockwood & Rodrigues, 2002], [Serra, 2003]). Отмечаемая особенность развивающихся рынков – значимость специфических рисков, связанных с государственной политикой регулирования экономики, с институциональной защитой инвесторов и с корпоративным управлением. Ввиду наличия корреляции между развивающимися рынками и глобальным рынком капитала эти риски не устраняются диверсификацией капитала глобального инвестора. [5]

Еще одна проблема развивающихся рынков – отсутствие стационарности и динамичные изменения, связанные с либерализацией локальных рынков капитала.

Бекерт и Харвей [Bekaert & Harvey, 1995] доказывают, что при оценке требуемой доходности развитые и развивающиеся рынки надо рассматривать с разных позиций, так как следует учитывать степень интеграции локального рынка в мировой финансовый рынок. Степень интеграции является не постоянной величиной, меняется с течением времени. Это накладывает отпечаток на формирование ставок доходности.

В работе 1995 года Бекерт утверждает, что наличие барьеров при движении капитала и осуществлении международных инвестиций автоматически означает, что факторы риска на развивающихся рынках отличны от факторов риска развитых стран.

В работе [De Swaan & Liubych, 1999] доказывается, что уровень интеграции в мировой рынок капитала (или наличие барьеров на движение капитала) должен определять выбор модели обоснования затрат на собственный капитал. [6]

Альтернативная точка зрения доказывается в работе Роувенхорста [Rouwenhorst, 1999]. Автор пришел к выводу, что с точки зрения факторов влияния разницы между развитыми и развивающимися рынками нет. Факторы, объясняющие доходность собственного капитала, которые оказались значимыми на развитых рынках, существенны и на развивающихся. К числу таких факторов относятся:

· размер компании;

· переменные, отражающие степень операционного и финансового риска;

· ликвидность акций;

· перспективы роста.

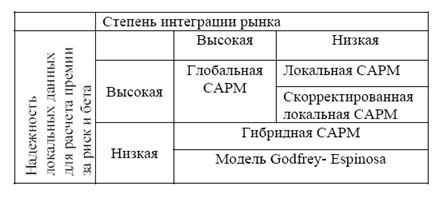

Активные исследования по тестированию модификаций САРМ с учетом неразвитости рынков капитала проведены в странах Южной Америки (Аргентина, Бразилия, Венесуэла). Выбор модификации рекомендуется увязывать со степенью развития локального финансового рынка и его интегрированностью в глобальный рынок капитала. [3]

Схема 1. Модификации САРМ в зависимости от степени интеграции и сегментации рынка.

Модель Godfrey- Espinosa [Godfrey. & Espinosa, 1996] ориентируется на расчет бета - коэффициента и рыночной премии за риск по данным локального рынка с введением страновой премии за риск (CRP) в корректировку глобальной ставки безрисковой доходности, а также с целью избежания двойного учета риска вводит в премию за риск инвестирования поправочный множитель (1-R2), где R2 - коэффициент детерминации регрессионного уравнения, связывающего доходность компании на локальном рынке с изменчивостью премии за страновой риск.

В работе Гонзалеса [Gonzalez, 2001] тестируется модель САРМ на выборке компаний, акции которых торгуются на фондовой бирже Каракаса (Венесуэла). Используя регрессионный метод на данных за 6-летний период (1992-1998гг.), автор приходит к выводу о том, что на рынке Венесуэлы модель САРМ не работает. [5]

Это заключение, главным образом, было сделано вследствие отвержения гипотезы о наличии положительной зависимости между риском и доходностью акций. Однако результаты исследования Gonzalez F. показали, что, во-первых, зависимость между риском (в качестве показателя которого использовался коэффициент бета) и доходностью является линейной, и, во-вторых, систематический риск - это не единственный фактор, оказывающий влияние на ожидаемую доходность на собственный капитал.

Схожие результаты были получены в ходе исследования М. Омрана [Omran, 2007] на египетском рынке капитала. В выборку вошли 41 компания с наиболее ликвидными акциями. Панель данных была сформирована за период декабрь 2001- декабрь 2002гг. на основе логарифмических доходностей акций, полученных на недельных наблюдениях.

Эмпирические тесты Omran M. свидетельствуют о том, что рыночный риск является существенным фактором, объясняющим ожидаемую доходность акций египетских компаний. Выявленный парадокс исследования -доходность портфеля, составленного из акций компаний с низкими коэффициентами бета (в основном, это компании, которые производят товары народного потребления и предоставляющие финансовые услуги) выше, чем доходность портфеля из акций компаний строительной, текстильной отрасли и сектора гостиничного бизнеса с более высокими значениями коэффициента бета. По мнению автора, причиной такого несоответствия является государственная национализация 1950-1960-х гг., которая в большей степени отрицательно повлияла на риски промышленного и строительного секторов экономики, чем на компании, производящие потребительские товары, а также на финансовые организации.

Интересны исследования на развивающихся рынках, посвященные выбору меры инвестиционного риска. Как правило, в таких работах тестирование проводится в рамках нескольких моделей: САРМ и ее альтернативных вариантов. Например, Хванг и Педерсен [Hwang & Pedersen, 2002] тестируют три модели: классическую САРМ и две модели, в которых используются асимметричные меры риска - LPM-CAPM (Lower Partial Moment CAPM) и ARM (Asymmetric Response Model).

Особенность альтернативных моделей заключается в том, что они, по мнению авторов, подходят для случаев ненормального распределения доходностей и неликвидного локального рынка капитала. Исследование проводилось на выборке из 690 компаний растущих рынков на 10-летнем временном периоде (апрель 1992- март 2002гг.). По результатам проведенной работы, Hwang S. И Pedersen C. сделали вывод о том, что по своей объясняющей способности САРМ не уступает альтернативным моделям. На перекрестной выборке объясняющая способность САРМ достигла 80% на панели данных недельной и месячной доходности, и 55% - на данных дневной доходности. Значимых преимуществ асимметричных мер риска не было выявлено. Кроме того, проводя анализ, авторы разделили выборку 26 развивающихся стран по регионам, а затем разбили весь временной период наблюдений на два промежутка- до и после азиатского кризиса 1997г.

Благодаря этому, Hwang S. и Pedersen C. выявили значимое влияние локальных рисков на развивающихся рынках капитала, что согласуется с результатами работ, приведенных выше. [5]

В исследовании Дейрила Коллинза [Collins, 2002] тестируются различные меры риска для 42 стран развивающегося рынка: систематического (коэффициент бета), общего (стандартное отклонение), идиосинкратического, одностороннего (одностороннее отклонение, односторонний коэффициент бета и VaR8), а также размер рынка (определяется по средней капитализации страны), показатели скошенности и эксцесса.

Тестирование проводилось с помощью эконометрического подхода (так же как и в большинстве подобных работ) с позиции международного инвестора на 5-летнем временном промежутке (январь 1996- июнь 2001гг) по недельным доходностям. В зависимости от размера рынка капитала, ликвидности и степени развития первоначальная выборка из 42 стран была разделена на три группы: первый уровень- страны с большим размером рынка капитала (например, Бразилия, ЮАР, Китай), а также с небольшим размером рынка, но экономически и информационно развитым; второй уровень - менее крупные развивающиеся рынки (Россия), третий уровень – небольшие рынки (такие как Латвия, Эстония, Кения, Литва, Словакия и др.).

Согласно полученным результатам исследования, для некоторых рынков значения коэффициентов бета получились меньше ожидаемых, что дает ложный сигнал о существовании низкого риска для инвесторов. Вывод работы - коэффициент бета (а следовательно, и модель САРМ) некорректно применять для всей совокупности развивающихся стран. Д. Коллинз утверждает, что нет единого показателя риска, который подходил бы для любой страны из группы развивающихся.

Для стран первого уровня наиболее подходящим показателем риска является коэффициент, учитывающий размер рынка, для второго уровня - показатели одностороннего риска (в сравнении с другими лучшие результаты продемонстрировал показатель VaR), третьего уровня - либо стандартное отклонение, либо идиосинкратический риск. Идиосинкратический риск (idiosyncratic risk) — та часть любого финансового рынка, которая не зависит от общего уровня финансового риска, существующего в данной экономике. Именуется также несистематическим риском (unsystematic risk) в отличие от систематического риска. [6]

Схожий вывод о приемлемости различных мер систематического одностороннего риска для стран с отличными характеристиками фондового рынка делается в работе [Don U.A. Galagedera, 2007]. Проведен анализ применимости ряда односторонних мер риска (BL, HB, E-beta) для 27 развивающихся рынков (в выборку вошли азиатские и латиноамериканские рынки, африканские и восточноевропейские, включая Россию) на отрезке 1995-2004гг. В качестве глобального портфеля используется индекс MSCI по развивающимся рынкам, в качестве безрисковой ставки фигурируют десятилетние государственные облигации США (Tbond). Показано, что для рынков с большой асимметрией распределения доходности (высокий коэффициент скошенности) наиболее приемлемой мерой систематического риска является HB-beta. Для рынков с наблюдаемыми существенными сверхнормальными доходностями преимущество над другими мерами риска имеет BL-beta.

По странам со схожими географическими и макроэкономическими характеристиками Центральной и Восточной Европы проведено эмпирическое исследование преимуществ DСАРМ [Devyris&Jankauskas, 2004]. Проведен анализ факторов, формирующих доходность по компаниям из 8-ми стран бывшего соцлагеря: Чехия, Словакия, Венгрия, Польша, Словения, Эстония, Латвия и Литва на временном отрезке 1998-2003гг.. Авторы показывают значимость односторонних мер риска наряду с сохранением влияния факторов специфического риска.

Влияние сегментированности рынка на уровень требуемой доходности инвесторов исследовал Кэмпбелл Харвей [Harvey, 1995]. В работе доказывается, что затраты на капитал на сегментированных рынках будут выше, чем на интегрированных рынках, так как инвесторы потребуют большей компенсации за то, что они несут локальный, идиосинкратический риск. Это предполагает, что любое увеличение в степени финансовой интеграции должно привести к снижению затрат на собственный капитал.

Рене Штульц [Stulz,1999] предложил диагностирующие параметры, позволяющие включать в модель «риск-доходность» глобального инвестора премию за страновой риск (country risk premium, CRP).

Следует учитывать степень интеграции (наличие барьеров в движении капитала) и ковариацию доходности на локальном и глобальном рынках. Характеристика формальных и неформальных барьеров в движении капитала, наблюдаемых на сегментированных рынках дана в работе [Serra, 2003].

Ряд исследований предметно изучают влияние либерализации рынка капитала на величину затрат на собственный капитал. Например, в работе [Bekaert & Harvey, 2000], базируясь на модели дивидендной доходности (модель Гордона) авторы показывают, что либерализация сегментированных рынков капитала приводит к сокращение затрат на собственный капитал в среднем на 50%. Аналогичное исследование на базе анализа изменений в дивидендной доходности и в темпах роста по 20 развивающимся рынкам (вошли страны Южной Америки, Азии и Африки) представлено в работе [Henry, 2003]. Внешним признаком либерализации автор выбрал временную дату, когда иностранные инвесторы получают возможность покупать акции компаний локального рынка. В работе показано снижение затрат на капитал в результате либерализации в среднем почти на 50%. [5]

Метод событийного анализа (event study) с оценкой накопленной сверхнормальной доходности по динамике цен депозитарных расписок (ADR) 126 компаний из 32 локальных рынков позволил показать для временного отрезка 1985 – 1994 гг. в работе [Errunza & Miller, 2000] снижение затрат на собственный капитал на 42%.

В работе Дейрила Коллинза и Марка Абрахамсона [Collins &Abrahamson, 2006] проводится анализ затрат на собственный капитал по модели САРМ на 8 рынках капитала африканского континента (Египет, Кения, Марокко и др.) с позиции глобального инвестора. Исследование проведено с выделением 10 основных секторов экономики. Выделено два временных периода, характеризующих разную степень открытости экономик (1995-1999 и 1999-2002).

Авторы показывают снижение со временем премии за риск на африканских рынках капитала. Наибольшие изменения произошли в Зимбабве и Намибии, наименьшие – в Египте, Марокко и Кении. Среднее значение величины затрат на собственный капитал на 2002 год составляет порядка 12% в долларах США. Сектора с наибольшим весом в экономике демонстрируют наименьшую дороговизну капитала. [3]

Заключение

Модель оценки долгосрочных активов (CAPM) может помочь определиться с подбором акций в свой инвестиционный портфель. Эта модель демонстрирует прямую связь между риском ценной бумаги и ее доходностью, что позволяет ей показать справедливую доходность относительно имеющегося риска и наоборот. Используйте эту финансовую модель оценки долгосрочных активов с другими стратегиями и методами подбора акций, и у вас обязательно наберется хороший и прибыльный портфель.

Сама по себе CAPM является изящной научной теорией, имеющей солидное математическое обоснование. Для того, чтобы она “работала” необходимо соблюдение таких заведомо нереалистических условий как наличие абсолютно эффективного рынка, отсутствие транзакционных издержек и налогов, равный доступ всех инвесторов к кредитным ресурсам и др. Тем не менее столь абстрактное логическое построение получило практически всеобщее признание в мире реальных финансов.

Использование CAPM дает финансовому менеджеру инструмент прогнозирования издержек по привлечению нового капитала для реализации инвестиционных проектов. Финансы любого предприятия являются открытой системой, поэтому, планируя свои капиталовложения, оно обязано учитывать при этом конъюнктуру финансового рынка. Менеджеры компании могут абсолютно ничего не знать об индивидуальных особенностях и личных предпочтениях потенциальных инвесторов. Это не освобождает их от обязанности предугадать главную потребность любого инвестора – получить доход, компенсирующий риск инвестиций. В этом им может помочь использование модели оценки финансовых активов.

Тестирование CAPM в версии Блэка как двухфакторной модели показало, что модель неприменима к развивающимся рынкам. Однако это тестирование позволило выделить в явном виде ненаблюдаемые в версии Блэка портфели — рыночный портфель и портфель с нулевым бета.

Оказалось, что первый из них состоит преимущественно из корпоративных ценных бумаг, второй — из государственных ценных бумаг и валюты, что кажется вполне разумным и дает определенную надежду на успех в следующих, более тщательных проверках модели.

Возможно, главная причина неудач в попытках описать развивающийся рынок простыми модельными представлениями состоит в низкой ликвидности активов. Большие спрэды в котировках на покупку и на продажу есть лучшее отражение опасений инвесторов по поводу подавляющего большинства активов. Отсутствие потенциальных продавцов и покупателей есть серьезный риск для любого инвестора с разумным горизонтом инвестирования и, по-видимому, любая модель, пригодная для развивающегося рынка, должна это учитывать.

Одно из возможных несовершенств развивающегося рынка — сильная асимметрия доходности активов учитывается в модели D-CAPM. Оказалось, что модифицированный бета-коэффициент модели D-CAPM лучше подходит для описания средней доходности на развивающемся рынке ценных бумаг по сравнению со стандартным бета-коэффициентом. Модель DCAPM частично решает проблему недооценки требуемой доходности на развивающихся рынках при использовании стандартной модели CAPM. Поэтому использование модели D-CAPM на развивающемся рынке кажется предпочтительным. Для этого также есть теоретические основания, поскольку модель D-CAPM имеет менее жесткие исходные предположения по сравнению со стан-дартной моделью CAPM. Тем не менее, строгая проверка показывает, что модель D-CAPM не соответствует динамике доходности развиваюшегося рынка. Таким образом, ни одна из рассмотренных моделей ценообразования капитальных активов: стандартная модель CAPM в версии Шарпа-Линтнера, модель CAPM в версии Блэка, модель D-CAPM не соответствует данным казахстанского рынка ценных бумаг.

Таким образом, вариации модели CAPM не смогут быть применены на казахстанском рынке капитала до тех пор, пока не появится достойная организационная структура фондового рынка с полноценными участниками – эмитентами. Основной коэффициент этой модели «бета» складывается именно из показателей по ценным бумагам, которые в данный момент не могут быть адекватно просчитаны.

Список использованной литературы

1.https://berg.com.ua/fundam/capm/

2.https://books.efaculty.kiev.ua/fnmen/3/g5/6.htm

3. А.В. Бухвалов, В.Л. Окулов. Классические модели ценообразования на капитальные активы и российский финансовый рынок. Часть 1: эмпирическая проверка модели CAPM. Научные доклады № …–2006. СПб.: НИИ менеджмента СПбГУ, 2006

4. А.В. Бухвалов, В.Л. Окулов КЛАССИЧЕСКИЕ МОДЕЛИ ЦЕНООБРАЗОВАНИЯ НА КАПИТАЛЬНЫЕ АКТИВЫИ РОССИЙСКИЙ ФИНАНСОВЫЙ РЫНОК ЧАСТЬ 2. ВОЗМОЖНОСТЬ ПРИМЕНЕНИЯ ВАРИАНТОВ МОДЕЛИ CAPM№ 36(R)–2006

5. Т.В. Теплова, Н.В. Селиванова Эмпирическое исследование применимости модели DCAPM на развивающихся рынках, публиация журнала «Корпоративные финансы» №3-2007

6. Айзин К.И., Лившиц В.Н. Риск и доходность ценных бумаг на фондовых рынках стационарной и нестационарной экономики// Аудит и финансовый анализ, № 4, 2006

Приложение

Расчет коэффициента «бета»

| Дата | KASE | Корпорация X | KASE,% | Корпорация X,% | |

| 17.03.2008 | 923,23 | 122,75 | |||

| 18.03.2008 | 118,6 | 1,71% | -3,38% | ||

| 19.03.2008 | 960,73 | 122,5 | 2,31% | 3,29% | |

| 20.03.2008 | 978,96 | 1,90% | -1,22% | ||

| 21.03.2008 | -2,24% | 1,65% | |||

| 24.03.2008 | 949,14 | 123,5 | -0,82% | 0,41% | |

| 25.03.2008 | 947,4 | 122,75 | -0,18% | -0,61% | |

| 26.03.2008 | 938,97 | 122,5 | -0,89% | -0,20% | |

| 27.03.2008 | 959,31 | 2,17% | 2,04% | ||

| 31.03.2008 | 981,86 | 128,5 | 2,35% | 2,80% | |

| 01.04.2008 | 995,57 | 1,40% | 1,17% | ||

| 03.04.2008 | 1 009,33 | 1,38% | 0,00% | ||

| 04.04.2008 | 1 003,17 | 124,65 | -0,61% | -4,12% | |

| 07.04.2008 | 1 004,37 | 0,12% | 0,28% | ||

| 08.04.2008 | 1 006,26 | 125,5 | 0,19% | 0,40% | |

| 11.04.2008 | 1 030,04 | 125,25 | 2,36% | -0,20% | |

| 14.04.2008 | 1 024,08 | 121,55 | -0,58% | -2,95% | |

| 15.04.2008 | 1 035,79 | 1,14% | 6,95% |

Данные придуманы автором, расчет коэффициента является показательным.