ПАО «Росгосстрах» является лидером на рынке страховых услуг. Следует отметить, что страховая компания имеет на территории Чувашской Республики более 30 структурных подразделений, развитую агентскую сеть. В ряде муниципальных образований Чувашской Республики ПАО «Росгосстрах» является единственной страховой организацией. Рассмотрим деятельность этой компании подробней за последний год.

В 2015 году Общество осуществляло страховую деятельность по следующим видам страхования:

- страхование от несчастных случаев и болезней;

- медицинское страхование;

- страхование средств наземного транспорта (за исключением средств железнодорожного транспорта);

- страхование средств железнодорожного транспорта;

- страхование средств воздушного транспорта;

- страхование средств водного транспорта;

- страхование грузов;

- сельскохозяйственное страхование (страхование урожая, сельскохозяйственных культур, многолетних насаждений, животных);

- страхование имущества юридических лиц, за исключением транспортных средств и сельскохозяйственного страхования;

- страхование имущества граждан, за исключением транспортных средств;

- страхование гражданской ответственности владельцев автотранспортных средств;

- страхование гражданской ответственности владельцев средств воздушного транспорта;

- страхование гражданской ответственности владельцев средств водного транспорта;

- страхование гражданской ответственности владельцев средств железнодорожного транспорта;

- страхование гражданской ответственности организаций, эксплуатирующих опасные объекты;

- страхование гражданской ответственности за причинение вреда вследствие недостатков товаров, работ, услуг;

- страхование гражданской ответственности за причинение вреда третьим лицам;

- страхование гражданской ответственности за неисполнение или ненадлежащее исполнение обязательств по договору;

- страхование предпринимательских рисков;

- страхование финансовых рисков;

- обязательное страхование гражданской ответственности.

По итогам 2015 года сборы компании ПАО «Росгосстрах» в Чувашской Республике составили 1,6 млрд. рублей. Компания занимает лидирующее положение в регионе с долей рынка почти 42%.

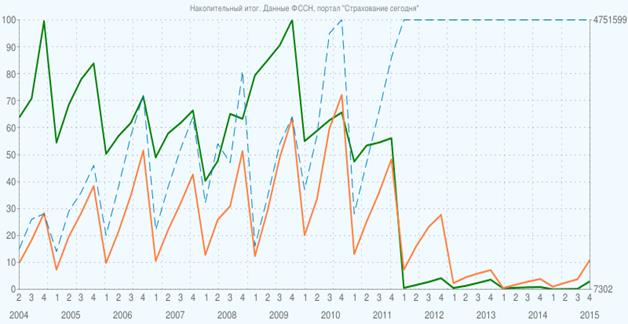

Рис.2.2.1. Динамика развития страховых сборов в ПАО «Росгосстрах»

Рис.2.2.1. Динамика развития страховых сборов в ПАО «Росгосстрах»

«Непростые экономические условия оказали свое воздействие на развитие страхового рынка республики, - говорит директор Чувашского филиала компании ПАО «Росгосстрах» Алексей Пирожков. - Темпы роста рынка замедлились и составили всего 101,3%. Такой низкий темп роста был только в 2009 году (100,2%). В этих условиях ПАО «Росгосстрах» показал темп роста сборов 127%.

ПАО «Росгосстрах» продолжает оставаться лидером и по объему произведенных выплат. По итогам 2015г. мы выплатили 674,6 млн рублей, что составляет более 38% от всех произведенных страховых выплат по региону».

Компания сохраняет лидирующие позиции в таких направлениях, как ОСАГО, КАСКО, страхование имущества физических лиц.

Сборы компании по ОСАГО в республике составили в минувшем году 688 млн. рублей. За это период было урегулировано 12,7 тыс. страховых случаев. Объем выплат по сравнению с прошлым годом вырос в два раза.

Традиционно первое место в Чувашии компания занимает по имущественному страхованию граждан, объем сборов в 2015г. составил 300 млн. рублей.

Сборы по страхованию КАСКО составили 153,3 млн. рублей, увеличившись за год на 11 процентных пунктов. Объем выплат по этому виду страхования составил 93,3 млн. рублей. Всего за год компанией было заключено 395,7 тыс. договоров страхования.

Выплаты, которые производил ПАО «Росгосстрах» представлены в Приложении 1, 2.

Рис.2.2.2. Объем страховых выплат по видам страхования за 2014 – 2015 годы

По итогам работы за 2014 год объем страховых выплат по договорам добровольного и обязательного страхования составил 350784 тыс. руб., что составляет 88,97 % от объемов прошлого года. Такая динамика наблюдается в связи с уменьшением выплат по договорам добровольного страхования гражданской ответственности (в 2014г. выплата составляла 2320 тыс. рублей, в 2013г. – 3953 тыс. рублей) и ОСАГО (в 2014г. составляла 213309 тыс. рублей, в 2013г. – 242221 тыс. рублей).

Начисленные страховые премии по имущественным видам страхования в 2014 году составили 519684 тыс. рублей, что больше на 14, 9% или на 67364 тыс. рублей по сравнению с 2013 годом.

По добровольному личному страхованию в 2014 заключено договоров на 149223 тыс. руб., что выше темпа роста 2013 года на 124,4%, т.е. на 82727 тыс. рублей больше.

Объем страховой премии по обязательному страхованию в 2014 году составил 385394 тыс. руб., в том числе по обязательному страхованию автогражданской ответственности 384828 тыс. руб.

ПАО «Росгосстрах» заключило следующее количество договоров с июня 2013 года по январь 2014 года:

Таблица 2.2.1. Количество заключенных договоров страхования компанией ПАО «Росгосстрах» в Чувашской Республике

| Период | ОСАГО | Фортуна-АВТО | ДСАГО | КАСКО |

| Июнь 2013 | ||||

| Июль 2013 | ||||

| Август 2013 | ||||

| Сентябрь 2013 | ||||

| Октябрь 2013 | ||||

| Ноябрь 2013 | ||||

| Декабрь 2013 | ||||

| Январь 2014 | ||||

| Итого |

Как видно из представленной таблицы наблюдался рост продажи полисов «Фортуна-АВТО», ДСАГО и КАСКО при сравнительно одинаковом объеме продаж полисов ОСАГО.

Ранее ПАО «Росгосстрах» в Чувашской Республике – Чувашии заключил следующее количество договоров ОСАГО, Фортуна-АВТО и ДСАГО за период с 2013 года по июль 2015года.

Таблица 2.2.2. Количество заключенных договоров страхования компанией ПАО «Росгосстрах» в Чувашской Республике

| Период | ОСАГО | Фортуна-АВТО | ДСАГО |

| 2013 год | |||

| 2014 год | |||

| Январь 2015 | |||

| Февраль 2015 | |||

| Март 2015 | |||

| Апрель 2015 | |||

| Май 2015 | |||

| Июнь 2015 |

В таблице представленных данных ПАО «Росгосстрах» 2013 и от 2015 годов имелось расхождение по количеству проданных полисов «Фортуна-АВТО» за июнь 2015года.

Таким образом, количество проданных полисов «Фортуна-АВТО» в 2015 году увеличилось по сравнению с 2014 годом в 3,3 раза одновременно с резким снижением количества проданных полисов ОСАГО (по сравнению с 2014 годом снизилось в 1,6 раза).

Таблица 2.2.3. Количество заключенных договоров страхования компанией ПАО «Росгосстрах» в Чувашской Республике

| Период | ОСАГО | Фортуна-АВТО | ДСАГО |

| Итого |

Среди наиболее значимых факторов и условий, влияющих на деятельность ПАО «Росгосстрах» и оказывающих влияние на изменение выручки от оказания услуг и прибыли (убытков) от страховой деятельности, можно выделить:

- инфляция, существенное изменение курса российского рубля, процентных ставок, курса обмена иностранных валют;

- изменение страхового законодательства;

- существенное изменение уровня цен на страховые услуги;

- ценовой демпинг со стороны основных конкурентов;

- вероятность недооценки страхуемых событий;

- непредсказуемость момента наступления и размера последствия событий, по страхованию которых предоставлены услуги;

- недостаточное количество инструментов для надежного инвестирования активов страховых организаций в долгосрочные инвестиционные инструменты.

Анализ текущего состояния и важнейших тенденций развития страховой деятельности, свидетельствует о необходимости качественного повышения ее роли в социально-экономической системе страхования, совершенствования правовой базы, либерализации национального законодательства с учетом современных интеграционных процессов, форм организации, государственного регулирования и надзора страховой отрасли. Повышение финансовой грамотности участников страхования.

2.3. Основные проблемы и стратегические направления развития российского страхового рынка

Разработчики Стратегии - 2020 выделяют следующие основные проблемы страхового дела:

- снижение качества выполнения обязательств страховщиками по договорам страхования перед страхователями;

- низкий уровень оказания посреднических услуг потребителям, так как страховые посредники редко выступают в интересах страхователей и в качестве консультантов, чаще в качестве продавцов, при этом растут размеры получаемых ими от страховщиков комиссионных вознаграждений;

- налогообложение страхователей – потребителей страховых услуг, которое не способствует проявлению их страховых интересов;

- ограниченность предложений страховых услуг, ориентированных на различные категории потребителей;

- низкий уровень доверия страхователей к страховщикам и к механизму страхования в целом;

- наличие неконкурентных действий, а также высокий уровень концентрации на рынке страховых услуг;

- пренебрежение правами и законными интересами страхователей со стороны отдельных страховщиков;

- увеличение числа профессиональных объединений страховщиков (ассоциаций), в том числе за счет создаваемых под конкретные виды страхования, которое делает представление интересов отрасли дорогостоящим и недостаточно эффективным;

- повышение уровня расходов на ведение дела и управленческих расходов в объеме страховой премии, влияющих на исполнение обязательств по договорам страхования, снижение рентабельности и эффективности деятельности;

- недостаточно развитая сеть продаж страховых продуктов страховщиками и несовершенство способов заключения договоров страхования;

- страхование жизни сдерживается низким уровнем доходов страхователей, высоким уровнем инфляции и высокими ставками банковских депозитов, не дающими преимуществ, страхованию жизни по сравнению с иными инструментами накопления;

- недостаточное участие страховщиков в возмещении убытков по катастрофическим рискам, тогда как большая часть средств возмещается из федерального бюджета и бюджетов субъектов РФ.

Основной целью стратегии – 2020 является комплексное содействие развитию страховой отрасли, в частности превращение ее в стратегически значимый сектор экономики России, обеспечивающий как повышение экономической стабильности общества и социальной защищенности граждан, так и снижение социальной напряженности в обществе путем проведения эффективной страховой защиты имущественных интересов граждан и хозяйствующих субъектов, а также привлечение инвестиционных ресурсов в экономику страны.

Для достижения поставленных задач необходимо принять ряд мер по основным направлениям в соответствии со Стратегией – 2020:

- совершенствование регулирования обязательного страхования;

- стимулирование развития добровольного страхования;

- расширение сферы деятельности субъектов страхового дела;

- развитие инфраструктуры страхового рынка;

- оптимизация системы управления рисками за счет бюджетных средств;

- развитие системы сельскохозяйственного страхования;

- повышение эффективности форм и методов государственного контроля и надзора за субъектами страхового дела и обеспечение их финансовой устойчивости;

- защита прав потребителей страховых услуг, повышение страховой культуры, популяризация страхования;

- усиление роли российского страхового рынка на международном уровне.

В качестве контрольных индикаторов успешной реализации Стратегии выбраны показатели, характеризующие проникновение страхования в экономику России, общепринятые количественные финансовые показатели деятельности страховщиков, показатели, характеризующие соотношение добровольных и обязательных видов страхования, свидетельствующие о сценарии (экстенсивный или интенсивный), по которому происходит развитие страховой отрасли, показатели роли страхования в обществе.

Реализация стратегии позволит обеспечить переход страховой отрасли на интенсивный путь: повысить интерес к страхованию потенциальных клиентов, способствовать развитию здоровой конкуренции, многообразию страховых услуг по добровольным видам страхования (страхование жизни, медицинскому страхованию, страхованию имущества гражданской ответственности), совершенствованию практики обязательного страхования, расширить горизонты участия страховщиков и обществ взаимного страхования в новых направлениях деятельности, усилить роль страховой отрасли на финансовом рынке, в российской экономике и в обществе.

Таблица 2.3.1. Динамика ожидаемых результатов сборов страховых премий в Российской Федерации

| КОНТРОЛЬНЫЙ ПОКАЗАТЕЛЬ | Базовое значение | Темпы прироста, % (от периода к периоду) | ||

| 2014 г. | 2017г. | 2020г. | ||

| Доля страховых премий в валовом внутреннем продукте, % к ВВП (ОМС исключено) | 1,2 | |||

| Объем совокупной страховой премии (без ОМС), млрд. руб. | 663,7 | |||

| Доля страхования жизни в объеме совокупной страховой премии, % | 5,2 | |||

| Доля добровольных видов страхования в объеме совокупной страховой премии, % | 83,3 | -4 | ||

| Доля обязательных видов страхования в объеме совокупной страховой премии, % | 16,7 | -25 | -33 | |

| Объем страховых выплат, млрд. руб. | 303,1 | |||

| Объем страховых премий на душу населения, руб. | 4642,3 |

Эффективное функционирование финансового рынка зависит от развития страховой деятельности. Повышение качества предоставляемых услуг, обеспечение защиты интересов потребителей страховых услуг и надлежащее исполнение страховыми организациями принятых обязательств по договорам страхования являются приоритетными задачами, которые определены Стратегией развития страховой деятельности в Российской Федерации до 2020 года.

Основными направлениями Правительства Российской Федерации на период до 2018 года обозначены приоритетные задачи развития страхового бизнеса, являющегося одним из стратегических направлений социально-экономического развития государства и значимым источником инвестиций на финансовом рынке.

В качестве наиболее приоритетного направления страхования жилья обсуждается использование имеющейся практики льготного субсидированного страхования жилья в г.Чебоксары, которая основана на подкрепленных гарантиями правительства Российской Федерации договорных отношениях собственников и нанимателей жилья со страховыми организациями, работающими по единым, утвержденным в установленном порядке правилам страхования, тарифам и единой методике расчета стоимости жилых помещений и оценки нанесенного им ущерба.

Таблица 2.3.2. Система страхования жилья в Российской Федерации

| Показатели | Характеристика |

| Объект страхования | Жилое помещение, включая его конструктивные элементы, элементы отделки, инженерное оборудование, элементы внутренних коммуникаций, относящиеся к этому помещению и соответствующие типовому проекту строения, в котором расположено данное жилое помещение. На страхование принимаются также жилые помещения, расположенные в жилых домах, в том числе в домах ЖК, ЖСК, ТСЖ, на расходы, по эксплуатации которых предусматриваются ассигнования в бюджете г. Чебоксары. |

| Страховые риски | Пожар (воздействие пламени, дыма, высокой температуры при пожаре), в том числе возникший вне застрахованного жилого помещения, проведение правомерных действий по его ликвидации; Взрыв по любой причине (исключая террористический акт), происшедший, в том числе вне застрахованного жилого помещения; Аварии систем отопления, водопровода, канализации, а также внутренних водостоков (включая места сопряжения водоприемных воронок с кровлей), в том числе происшедшие вне застрахованного жилого помещения, и правомерных действий по его ликвидации; Сильный ветер (свыше 20 м/с), ураган, смерч, шквал и сопровождающие эти явления, атмосферные осадки. |

| Ответственность правительства и страховых компаний | Страховая субсидия правительства при повреждении жилого помещения установлена в размере 15% рассчитанного ущерба. Ответственность страховщиков при повреждении жилого помещения определяется в размере 85% рассчитанного ущерба. |

| Уполномоченные страховые | ПАО «Росгосстрах», ОАО «Страховая группа МСК», СПАО «Ингосстрах», ОАО «СОГАЗ» ОСАО «Ресо-Гарантия», САО «ВСК». |

| Страховая стоимость | Страховая стоимость жилого помещения равна произведению 36,3 тыс. руб. (страховая стоимость 1кв. м.) на общую площадь застрахованного жилого помещения. |

По данным Городского центра жилищного страхования, в 2013 году на условиях системы страхования жилых помещений было застраховано более 2,261 млн. жилых помещений (59,52%). Страхователям было выплачено 27,935 млн. руб. по 1017 страховым случаям, в том числе субсидии правительства Российской Федерации составили 8,357 млн. руб. В 2014 году было застраховано 1,37 млн. жилых помещений, выплачено около 20,9 млн. руб. включая субсидии Правительства Российской Федерации на сумму 6,9 млн. руб. при наступлении 1290 страховых случаев. Затраты страхователей на страхование квартир в среднем составили 74 руб. в месяц.

Заключение договора возможно по основному и альтернативному предложению. Стоимостные параметры страхования жилья зависят от вида предложения и пересматриваются ежегодно. Около 80% договоров заключенных по основному предложению при использовании механизма уплаты страховых взносов по платежным документам на оплату жилищно-коммунальных услуг. Альтернативное предложение предполагает заключение договора страхования жилья непосредственно в страховой компании и по более высоким стоимостным параметрам (Таблица 2.3.3.)

Таблица 2.3.3. Стоимостные параметры, применяемые в системе страхования жилья с участием правительства Российской Федерации

| Параметры | 2013г. | 2014г. | 2015г. | |

| Стоимость 1кв. м общей площади жилого помещения, руб. | Основное предложение | |||

| Альтернативное предложение | ||||

| Ставка ежемесячного страхового взноса за 1кв. м общей площади, руб. | Основное предложение | 1,10 | 1,21 | 1,33 |

| Альтернативное предложение | 1,65 | 1,82 | 2,00 |

При использовании схемы льготного страхования индивидуальные особенности жилья не учитываются, что позволяет обойтись без оценки каждого жилого помещения. За основу принимается расчетная стоимость 1кв. м площади жилого помещения независимо от расположения квартиры и качества отделки. Кроме того, не подлежит страхованию жилые помещения, признанные аварийными или не пригодными для проживания либо расположенные в аварийных, подлежащих сносу или освобождаемых по иным законным основаниям домах.

В настоящее время активно обсуждается законопроект о добровольном страховании гражданами своего имущества с государственным участием на случай утраты жилья в результате пожаров, наводнений и других стихийных бедствий. Как указано в законопроекте, компенсация ущерба от стихийного бедствия будет осуществляться лишь застраховавшим свое жилье, при этот государство будет выделять бюджетные средства на покрытие потерь пропорционально со страховщиком.

Актуальными направлениями страхования жилья являются совершенствование законодательства, формирование методологической базы по расчету страховых тарифов с учетом территориальных особенностей, оценка устойчивости региональной инфраструктуры воздействию разрушительных процессов от стихийных бедствий, усиление мотивации граждан по поводу необходимости осуществления страхования и другие.

Значимыми направлениями развития страховой деятельности являются страхование в туризме, страхование ответственности застройщиков, страхование рисков ипотечного кредитования, страхование ответственности перевозчиков, сельскохозяйственное страхование с государственной поддержкой и другие.

Превращение страховой отрасли в стратегически значимый сектор экономики России возможно при реализации стратегических задач развития страховой деятельности и совместном взаимодействии в их решении Центрального Банка Российской Федерации, Министерства финансов Российской Федерации, участников страхового рынка, страхового сообщества, научно-образовательного потенциала.

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Конституция Российской Федерации. Принята всенародным голосованием 12 декабря 1993 году (с учетом поправок, внесенных соответствующими федеральными законами) [Электрон. ресурс].- Режим доступа: https://www.consultant.ru.

2. Гражданский кодекс Российской Федерации от 30 ноября 1994 г. №51-ФЗ [Электрон. ресурс].- Режим доступа: https://www.consultant.ru.

3. Налоговый кодекс Российской Федерации от 31 июля 1998 г. №146-ФЗ [Электрон. ресурс].- Режим доступа: https://www.consultant.ru.

4. Закон Российской Федерации от 27 ноября 1992 г. №4015-1 «Об организации страхового дела в Российской Федерации» [Электрон. ресурс].- Режим доступа: https://www.consultant.ru.

5. Федеральный закон от 25 апреля 2002 г. № 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств» [Электрон. ресурс].- Режим доступа: https://www.consultant.ru.

6. Федеральный закон от 29 ноября 2009 г. № 326-ФЗ «Об обязательном медицинском страховании в Российской Федерации» [Электрон. ресурс].- Режим доступа: https://www.consultant.ru.

7. Федеральный закон «Об обязательном страховании гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте» от 27 июля 2010 г. №225-ФЗ [Электрон. ресурс].- Режим доступа: https://www.consultant.ru.

8. Федеральный закон от 14.06.2012 г. № 67-ФЗ «Об обязательном страховании гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров и о порядке возмещения такого вреда, причиненного при перевозке пассажиров метрополитеном» [Электрон. ресурс].- Режим доступа: https://www.consultant.ru.

9. Федеральный закон от 08.08.2001 г. №129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» [Электрон. ресурс].- Режим доступа: https://www.consultant.ru.

10. Федеральный закон от 26.10.2002 г. №127-ФЗ «О несостоятельности (банкротстве)» [Электрон. ресурс].- Режим доступа:

https://www.consultant.ru.

11. Распоряжение Правительства Российской Федерации от 22.07.2013 г. № 1293-р «Об утверждении Стратегии развития страховой деятельности в Российской Федерации до 2020 года» [Электрон. ресурс].- Режим доступа: https://www.consultant.ru.

12. Информация Центрального банка Российской Федерации от 28.02.2014 г. «Об упразднении Службы Банка России по финансовым рынкам» [Электрон. ресурс].- Режим доступа: https://www.consultant.ru.

13. Ахвледиани Ю.Т., Шахова В.В. Страхование: учебник для студентов/ под ред. - 5-е изд., перераб. доп. - М.: ЮНИТИ - ДАНА, 2014.

14. Ермасов С.В. Страхование: учебник для студентов – 3-е изд., перераб. и доп. - М.: Издательство Юрайт 2013.

15. Галанов В.П. Страховое дело: учебник для студ. проф. учеб. заведений. – М.: Издательский центр «Академия» 2013.

16. Годин А.М. Страхование: Учебник для бакалавров – 3-е изд., перераб. – М.: Издательско-торговая корпорация «Дашков и К», 2014.

17. Ермасов С.В. Страхование: учебник – 5-е изд., перераб. и доп. - М. Юрайт, 2014.

18. Балакирева В.Ю. Страховые новации 2015 года. Журнал «Финансы» №1, 2015, с. 53-55.

19. Васильева Т.Н. Диалог регулятора со страховым рынком. Журнал «Финансы» №7, 2014, с. 79.

20. Галагуза Н.Ф. Перспективы повышения роли страховых агентов в развитии национального страхового рынка. Журнал «Страховое дело» 2013, №3 с. 24-30.

21. Гребенщиков Э.С. Страховой бизнес России в поисках равновесия и источников роста. Журнал «Финансы» №4, 2015, с. 57.

22. Данченко С.П. Направления по развитию страхования до 2020 года. Журнал «Страховые организации: бухгалтерский учет и налогообложение» 2013 №5 с. 39-50.

23. Прокопьева Е.Л. Тенденции развития страхового рынка в рамках современной экономической политики России. Журнал «Страховое дело» 2014 №10-11 с. 9-13.

24. Прокопьева Е.Л. Страховой рынок в условиях экономической нестабильности анализ рисков и перспектив. Журнал «Страховое дело» № 4, 2015, с. 8-17.

25. Коломин Е.В. Историческая миссия страхования. Журнал «Финансы» №12, 2013, с. 28-32.

26. Цыганов А.А. Эффекты глобализации и интеграционные процессы на страховом рынке России. Журнал «Страховое дело» 2015, №7, с. 37-43.

Интернет документы:

www.allinsurance.ru – Страхование в России.

www.strahovka.info – Атлас страхования.

www.insur-today.ru – Страхование сегодня.

www.raexpert.ru – Общий обзор страхового рынка.

www.gazeta.ru/insurance.shtrril - Общий обзор страхового рынка.

www.rgs/ru - «Росгосстрах».

ПРИЛОЖЕНИЕ 1

| Выплаты 2015 года | ОСАГО | КАСКО | Страхование имущества | Страхование от несчастных случаев | Добровольное медицинское страхование | Другие виды страхования, отличные от страхования жизни | Страхование жизни | Всего |

| Страховые выплаты урегулированные | ||||||||

| Возмещение выплат по рискам, переданным в перестрахование | - | - | - | - | ||||

| Страховые выплаты урегулированные, нетто перестрахование | ||||||||

| Изменение резервов убытков, брутто | ||||||||

| Изменение доли перестраховщиков в резервах убытков | - | - | - | |||||

| Изменение резервов убытков, нетто-перестрахование | ||||||||

| Произошедшие убытки, нетто-перестрахование |

ПРИЛОЖЕНИЕ 2

| Выплаты 2014 года | ОСАГО | КАСКО | Страхование имущества | Страхование от несчастных случаев | Добровольное медицинское страхование | Другие виды страхования, отличные от страхования жизни | Страхование жизни | Всего |

| Страховые выплаты урегулированные | 11255 113 | |||||||

| Возмещение выплат по рискам, переданным в перестрахование | - | - | - | |||||

| Страховые выплаты урегулированные, нетто перестрахование | ||||||||

| Изменение резервов убытков, брутто | - | |||||||

| Изменение доли перестраховщиков в резервах убытков | - | - | - | |||||

| Изменение резервов убытков, нетто-перестрахование | - | |||||||

| Произошедшие убытки, нетто-перестрахование |