Основная информация для анализа качества любой модели содержится в ряде остатков  .

.

Анализ качества заключается в оценке адекватности модели и оценке уровня её точности.

Адекватность – это соответствие модели определённым статистическим свойствам:

а) свойство случайности уровней в ряде остатков;

б) свойство независимости уровней в ряде остатков или отсутствие автокорреляции (корреляция внутри ряда);

в) соответствие ряда остатков нормальному закону распределения.

Точность модели – это отклонение фактических данных показателя и его расчётных значений в среднем по всей длине временного ряда.

Пример (продолжение):

2) Для проверки качества модели подготовим расчетную таблицу:

|

| Точки поворота |

|

|

|

|

|  отн. отн.

|

| -3,2 | - | 10,24 | -1 | -2,2 | 4,84 | 12,8% | ||

| -1 | 2,2 | -3,2 | 10,24 | 3,3% | ||||

| 2,2 | 4,84 | 4,4 | -2,2 | 4,84 | 6,1% | |||

| 4,4 | 19,36 | -1,4 | 5,8 | 33,64 | 10,7% | |||

| -1,4 | 1,96 | 0,8 | -2,2 | 4,84 | 3,7% | |||

| 0,8 | 0,64 | -1,2 | 1,44 | 4,9% | ||||

| -2,8 | 4,8 | 4,3% | ||||||

| -2,8 | 7,84 | -0,6 | -2,2 | 4,84 | 6,2% | |||

| -0,6 | - | 0,36 | - | - | - | - | 1,2% | |

| р=4 | 50,24 | - | - | 87,72 | 50,2% |

1. Проверка адекватности

а) Свойство случайности уровней в ряде остатков проверяется на основе критерия поворотных точек или критерия пиков

Уровень в ряде остатков называется поворотной точкой (пиком), если он одновременно больше или одновременно меньше двух соседних с ним уровней. Поворотным точкам присваивают значение 1, остальным уровням – 0.

Свойство случайности выполняется, если количество поворотных точек p удовлетворяет неравенству

,

,

где n-число уровней во временном ряду. Квадратные скобки означают, что от числа, полученного внутри них, нужно взять целую часть.

Так, для нашего примера, т.е. для n=9, в квадратных скобках получим  . Т.к. p=4>2, то уровни в ряде остатков, который дала наша модель, являются случайными значениями.

. Т.к. p=4>2, то уровни в ряде остатков, который дала наша модель, являются случайными значениями.

Замечание: количество поворотных точек p=4 можно определить, построив график ряда остатков

б) свойство независимости уровней в ряде остатков или отсутствие автокорреляции между его уровнями проверяется по d-критерию Дарбина-Уотсона

Значение d-критерия рассчитывают по формуле:

Для этого критерия задаются две табличные границы  и

и  . В зависимости от попадания d в один из 4-х возможных промежутков делают один из следующих выводов:

. В зависимости от попадания d в один из 4-х возможных промежутков делают один из следующих выводов:

-  – в ряде остатков присутствует автокорреляция, т.е. свойство независимости остатков не выполняется;

– в ряде остатков присутствует автокорреляция, т.е. свойство независимости остатков не выполняется;

-  – d-критерий не подходит для анализа независимости остатков.

– d-критерий не подходит для анализа независимости остатков.

В этом случае нужно использовать другой критерий, например, первый коэффициент автокорреляции r(1):

.

.

Если  , где r – табличное значение, то в ряде остатков присутствует автокорреляция.

, где r – табличное значение, то в ряде остатков присутствует автокорреляция.

-  – свойство независимости выполняется, автокорреляция отсутствует.

– свойство независимости выполняется, автокорреляция отсутствует.

-  – значение d корректируют и находят

– значение d корректируют и находят  . Вывод о наличии автокорреляции делают в зависимости от попадания

. Вывод о наличии автокорреляции делают в зависимости от попадания  в один из уже рассмотренных промежутков.

в один из уже рассмотренных промежутков.

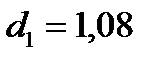

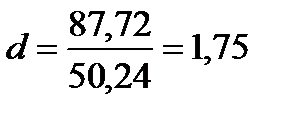

Проверим d-критерий для нашего примера. В качестве табличных значений используем  и

и  .

.

,

,

следовательно свойство независимости выполняется, автокорреляция остатков отсутствует.

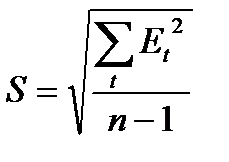

в) Проверка свойства нормальности распределения ряда остатка осуществляется на основе RS-критерия:

RS=

– это наибольшее значение уровней в ряде остатков,

– это наибольшее значение уровней в ряде остатков,

– это наименьшее значение уровней в ряде остатков,

– это наименьшее значение уровней в ряде остатков,

S – среднеквадратическое отклонение ряда остатков:

n – кол-во уровней ряда.

Если RS принадлежит табличному промежутку, то ряд остатков распределен по нормальному закону.

В нашем примере

,

,

RS=(4,4-(-3,2))/2,5=7,6/2,5=3. Принадлежит табличному промежутку (2,7;3,7), следовательно, ряд остатков распределен по нормальному закону.

Вывод об адекватности: все статистические свойства для ряда остатков нашей модели выполнены, следовательно, построенная модель является адекватной.

2. Оценка уровня точности модели

Для проверки точности можно использовать среднюю квадратическую ошибку (СКО) S или среднюю относительную ошибку. Последняя определяется по формулам

,

,

.

.

Если  < 5%, то уровень точности модели можно считать удовлетворительным.

< 5%, то уровень точности модели можно считать удовлетворительным.  показывает, на сколько процентов в среднем фактические данные отличаются от расчётных значений, полученных по модели.

показывает, на сколько процентов в среднем фактические данные отличаются от расчётных значений, полученных по модели.

В нашем примере

и т.д.

и т.д.

Так как 5,58%>5, то уровень точности модели недостаточный. Фактические данные показателя отличаются от расчётных в среднем на 5,58%.

Общий вывод о качестве модели  : качественные характеристики модели недостаточны для использования для прогнозирования.

: качественные характеристики модели недостаточны для использования для прогнозирования.