Модели спроса на деньги

Цель: изучить различные модели спроса на деньги и выяснить, подтверждаются ли основные выводы этих моделей в эмпирических исследованиях.

Задачи:

1) Изучить разные подходы к анализу спроса на деньги;

2) Изучить модели спроса на деньги:

- модель спроса на деньги Джеймса Тобина;

- модель «деньги вперед» (cash-in-advance model);

- модель спроса на деньги по мотиву предосторожности Миллера и Орра.

3) Посмотреть, как основные выводы моделей соотносятся с результатами некоторых эмпирических исследований спроса на деньги;

4) Выявить сравнительные преимущества и недостатки моделей.

Cпрос на деньги в модели Джеймса Тобина.

Предпосылки.

1) Инвестор не обладает совершенным предвидением относительно r и g.

2) Вложения в консоли подразумевают риски получения доходов или несения убытков. На основе оценок этих рисков инвестор и строит свои предположения.

3) От инвестирования люди получают полезность, которая положительно зависит от количества консолей и отрицательно от рисков.

4) Портфель состоит из пропорций запаса денег М и запаса ценных бумаг B.

® M +B=1

® M и B не зависят от первоначального инвестиционного баланса.

® не могут быть отрицательными (по определению)

5) Только государство и банковская система могут выпускать наличность и консоли

Основные формулы и соотношения.

W = M + B (1)

(2)

(2)

(3)

(3)

Из (2) и (3) получаем:

(4)

(4)

Функция полезности:

, где

, где  (5)

(5)

Для определения оптимального портфеля, составим функцию Лагранжа:

(6)

(6)

(7)

(7)  (8)

(8)

Откуда:

или

или  (9)

(9)

Из (3) получаем, что  , тогда (1) можно записать как

, тогда (1) можно записать как  (10)

(10)

То есть спрос на деньги это функция, зависящая от всего портфеля, его риска и риска консоли.

Квадрант 1 показывает спрос по спекулятивному мотиву как функцию, отрицательно зависящую от ожидаемой отдачи. Из соотношений (4) и (10) имеем:

Квадрант 2 изображает трансформационную кривую, представленную

Квадрант 3 показывает взаимосвязь между риском и владением консолями.

В точке  наклон кривой безразличия совпадает с наклоном трансформационной кривой, которая отражает оптимальный портфель, выбранный инвестором. Здесь количество консолей в портфеле –

наклон кривой безразличия совпадает с наклоном трансформационной кривой, которая отражает оптимальный портфель, выбранный инвестором. Здесь количество консолей в портфеле –  . Оптимальный объем денег

. Оптимальный объем денег  соответствует точке С'.

соответствует точке С'.

Изменения спроса на деньги может быть вызвано тремя фокторами: измененими в ожидаемой отдаче, рисках и налогах.

На графике:

Изменения в ожидаемой отдаче

Изменения в рисках

Изменения в налогах

Точка первоначального равновесия для изменения в ожидаемой отдаче и рисках

Кривая безразличия для рискового индивида

Выводы модели:

1) В модели инвесторы могут держать сразу два вида активов: деньги и ценные бумаги.

2) Чем более постоянны ожидания индивида, тем чувствительнее его спрос на деньги к изменениям ставки процента.

3) Спрос на деньги может изменяться в результате изменения процентной ставки, налогов и рисков.

Эмпирическое подтверждение модели.

Эмпирическое подтверждение модели.

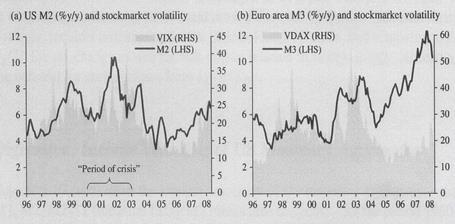

Период между 2000 и 2003 годами показывает как изменения в оценках инвесторов их рисков и ожидаемой отдачи от вложения в ценные бумаги повлияло на спрос на деньги – как предполагается в теории спроса на деньги по спекулятивному мотиву Тобина.

Начало 21 века характеризуется усилением нестабильности, неопределенности финансовых рынков.

Ключевые события: кризис, отмечающий конец «Нового экономического» бума, произошедшего из-за IT, атаки террористами США 11 сентября 2001, начало войн в Афганистане в конце 2001 и в Ираке в начале 2003. => изменение оценки рисков инвесторами => нестабильность финансового сектора.

Источник данных: MONEY DEMAND AND UNCERTAINTY, ECB Monthly Bulletin October 2005

Пример.

Работа Crouch, R.L. “Tobin vs. Keynes on Liquidity Preference” (1971)

Проверка адекватности второй предпосылки модели: индивид не знает, как будет изменяться ставка процента.

Проверяется наличие автокорреляции в рядах изменений ставки процента:

|

|

не коррелируется с

не коррелируется с  для каждого

для каждого

· изменения ставки процента должны отрицательно автокоррелироваться

· изменения ставки процента должны отрицательно автокоррелироваться

При N=206 и уровне значимости 5% критические значения +0,1096 и -0,1193. Полученные коэффициенты попадают в интервал – подтверждается предпосылка Тобина.