Средняя себестоимость единицы продукции определяется следующим образом:

где  - себестоимость единицы продукции i -го вида;

- себестоимость единицы продукции i -го вида;

- физический объем продукции i -го вида.

- физический объем продукции i -го вида.

Затраты на производство всего объема выпуска продукции рассчитываются по формуле

Анализ изменения себестоимости продукции осуществляется с использованием индексов себестоимости.

При выпуске одного наименования продукции рассчитывается индивидуальный индекс себестоимости

где  - себестоимость единицы продукции в базисном и отчетном

- себестоимость единицы продукции в базисном и отчетном

периодах.

При этом абсолютное изменение себестоимости:

- единицы продукции

- всего объема выпуска

где  - физический объем продукции в отчетном периоде.

- физический объем продукции в отчетном периоде.

Общий индекс, характеризующий динамику себестоимости при выпуске разнородной продукции, рассчитывается по следующим формулам агрегатного индекса себестоимости:

- для одного предприятия

где  - себестоимость единицы продукции i -го вида в базисном и

- себестоимость единицы продукции i -го вида в базисном и

отчетном периодах;

- физический объем продукции i -го вида в базисном и отчетном

- физический объем продукции i -го вида в базисном и отчетном

периодах;

- количество наименований выпускаемой продукции;

- количество наименований выпускаемой продукции;

- для нескольких предприятий

где  - себестоимость единицы продукции i -го вида на k -м пред-

- себестоимость единицы продукции i -го вида на k -м пред-

приятии в базисном и отчетном периодах;

- физический объем продукции i -го вида на k -м предприятии

- физический объем продукции i -го вида на k -м предприятии

в базисном и отчетном периодах;

- число предприятий.

- число предприятий.

Индексы себестоимости рассчитываются только по сравнимой продукции, т.е. продукции, выпускаемой в базисном и отчетном периодах. Сравнимость рассматривается в пределах каждого отдельного предприятия.

К несравнимой относится продукция, впервые выпускаемая в отчетном году, а также продукция, которая в предыдущем году выпускалась в опытном порядке.

Изменения себестоимости (плановой по сравнению с базисной, отчетной по сравнению с плановой, отчетной по сравнению с базисной) происходят под воздействием внутренних и внешних факторов. К внутренним факторам относятся, например, изменение производительности труда, расхода материала, заработной платы и т. д.; к внешним - изменение цен и тарифов на потребляемые материальные ресурсы, норм амортизации основных фондов и т. д. Показатели динамики (индексы) могут быть вычислены как с учетом, так и без учета воздействия внешних факторов на себестоимость продукции.

Для упрощения записи индексов пределы суммирования не указываются. Тогда агрегатный индекс себестоимости при выпуске разнородной продукции на одном предприятии имеет следующий вид:

Абсолютная экономия (перерасход) затрат

При изучении динамики себестоимости продукции за  периодов времени рассчитываются цепные и базисные индексы себестоимости по следующим формулам:

периодов времени рассчитываются цепные и базисные индексы себестоимости по следующим формулам:

- цепные индексы

- базисные индексы

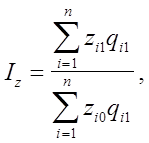

При изучении влияния на среднюю себестоимости продукции изменения себестоимостей отдельных видов продукции и структуры выпускаемой продукции рассчитываются индексы себестоимости переменного состава, постоянного (фиксированного) состава и структурных сдвигов.

По совокупности предприятий при выпуске продукции одного наименования индексы себестоимости определяются следующим образом:

- переменного состава

где  - средняя себестоимость единицы продукции в базисном и

- средняя себестоимость единицы продукции в базисном и

отчетном периодах;

- доля продукции каждого вида в общем объеме выпускаемой

- доля продукции каждого вида в общем объеме выпускаемой

продукции в базисном и отчетном периодах;

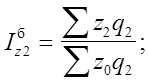

- постоянного состава

- структурных сдвигов

Индексы себестоимости переменного состава характеризуют изменение средней себестоимости в отчетном периоде по сравнению с базисным, обусловленные изменением себестоимости отдельных видов продукции и структуры выпускаемой продукции. Индексы себестоимости постоянного состава характеризуют изменение средней себестоимости под влиянием изменения себестоимости отдельных видов продукции. Индексы структурных сдвигов характеризуют изменение средней себестоимости под влиянием изменения структуры выпускаемой продукции.

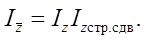

Индексы себестоимости переменного состава, постоянного состава и структурных сдвигов связаны между собой следующим соотношением:

Абсолютные изменения средней себестоимости единицы изделия, обусловленные

- изменением себестоимости и структуры отдельных видов продукции

- изменением себестоимости отдельных видов продукции

- изменением структуры отдельных видов продукции

Общая сумма экономии (перерасход) затрат от изменения себестоимости единицы продукции

При анализе изменения себестоимости осуществляется сравнение средней себестоимости в базисном году  , плановой (расчетной) себестоимости

, плановой (расчетной) себестоимости  , и фактической себестоимости в отчетном году

, и фактической себестоимости в отчетном году  . Рассчитываются следующие индексы:

. Рассчитываются следующие индексы:

- планового задания по себестоимости

- выполнения плана по себестоимости

- фактический по себестоимости

где  - планируемая себестоимость единицы продукции в отчетном году;

- планируемая себестоимость единицы продукции в отчетном году;

- планируемый объем продукции.

- планируемый объем продукции.

В агрегатном индексе не учитывается влияние изменения структуры продукции на изменение средней себестоимости, поэтому произведение индексов планового задания и выполнения плана не равны фактическому индексу себестоимости. На основе рассчитанных индексов может быть определен индекс влияния на себестоимость структурных сдвигов в составе сравнимой товарной продукции

Размер экономии (перерасхода) затрат на весь выпуск продукции от изменения себестоимости определяется следующим образом:

- плановая экономия затрат

- сверхплановая экономия затрат

- фактическая экономия затрат

При этом  вследствие влияния структурных сдвигов в товарной продукции.

вследствие влияния структурных сдвигов в товарной продукции.