Задача 1.

Данный товар - гель для душа является предметом роскоши, нормальным, дифференцированным товаром с наличием взаимодополняющих товаров (крем для тела, бальзам для тела и т.п.) и товаров-заменителей (мыло).

Спрос на данный товар эластичный, т.к при изменении цены на гель для душа объём спроса будет изменяться.

Рыночной структурой, в которой производится и реализуется данный товар можно считать олигополию.

Приведем реальные цены на три разновидности данного товара в 10 торговых точках различных форм собственности и проанализируем собранные данные за краткосрочный и долгосрочный временных периода. Цены проанализируем как в национальной валюте, так и в долларах США, пересчитанных по официальному курсу, установленному Нацбанком РБ. Сравним процентное изменение цен с темпами инфляции за анализируемый период.

| Форма собственности | Торговая точка |

| ОАО | ГУМ, ЦУМ, |

| ЗАО | Универсам "Первомайский" |

| СП ООО | ТД "На Немиге" |

| УП | Универмаг "Беларусь" |

| ИП | Рынки: "Уручье-3", "Импульс", рынки "Ждановичи", "ЭкспоБел", "Счастье" |

Курс доллара по Нац. Банку:

25.09.2004-2164 руб.

11.10 2004-2172 руб.

13.11 2004-2175 руб.

| Наименование торговой точки | Дата обследования ("Palmolive") | |||

| 25.09.2004 | 11.10 2004 | 13.11 2004 | ||

| ОАО ЦУМ | ||||

| ОАО ГУМ | ||||

| ЗАО Универсам “Первомайский” | ||||

| УП Универмаг “Беларусь” | ||||

| ИП Уручье-3 | ||||

| ИП Ждановичи | ||||

| ИП ЭкспоБел | ||||

| ИП Импульс | ||||

| ИП Счастье | ||||

| СП ООО ТД “На Немиге” | ||||

| Средняя цена | В нац. валюте | |||

| В $ (по курсу Нац. Банка) | 1.829 | 1.822 | 1.840 |

| Наименование торговой точки | Дата обследования ("Грезы") | |||

| 25.09.2004 | 11.10 2004 | 13.11 2004 | ||

| ОАО ЦУМ | ||||

| ОАО ГУМ | ||||

| ЗАО Универсам “Первомайский” | ||||

| УП Универмаг “Беларусь” | ||||

| ИП Уручье-3 | ||||

| ИП Ждановичи | ||||

| ИП ЭкспоБел | ||||

| ИП Импульс | ||||

| ИП Счастье | ||||

| СП ООО Т Д “На Немиге” | ||||

| Средняя цена | В нац. валюте | |||

| В $ (по курсу Нац. Банка) | 1.538 | 1.547 | 1.572 | |

| Наименование торговой точки | Дата обследования ("Dove") | |||

| 25.09.2004 | 11.10 2004 | 13.11 2004 | ||

| ОАО ЦУМ | ||||

| ОАО ГУМ | ||||

| ЗАО Универсам “Первомайский” | ||||

| УП Универмаг “Беларусь” | ||||

| ИП Уручье-3 | ||||

| ИП Ждановичи | ||||

| ИП ЭкспоБел | ||||

| ИП Импульс | ||||

| ИП Счастье | ||||

| СПООО Т Д “На Немиге” | ||||

| Средняя цена | В нац. валюте | |||

| В $ (по курсу Нац. Банка) | 3.008 | 3.040 | 3.131 |

Как видно из таблиц, цены на данный товар в краткосрочный период практически не изменились, зато в долгосрочном периоде они возросли (средняя цена по "Palmolive" возросла с 3958 до 4003; по "Грезы"- с 3329 до 3420; по "Dove" - с 6502 до 6809).

Размеры абсолютных и относительных колебаний по отношению к среднему значению.

| Дата обследования | 25.09.2004 | 11.10 2004 | 13.11 2004 | ||||||

| Марка товара | Palmolive | Грезы | Dove | Palmolive | Грезы | Dove | Palmolive | Грезы | Dove |

| Среднее знач. цены | |||||||||

| Минимальное знач. цены | |||||||||

| Максимальное знач. цены | |||||||||

| Абсолютное min колебание (Х min-Хср) | |||||||||

| Абсолютное max колебание (Хmax - Хср) | |||||||||

| Относительное min колебание (Хmin/Хср) | 0.85 | 0.87 | 0.77 | 0.85 | 0.86 | 0.83 | 0.85 | 0.85 | 0.81 |

| Относительное max колебание (Хmax/Хср) | 1.12 | 1.10 | 1.14 | 1.12 | 1.11 | 1.14 | 1.1 | 1.13 | 1.19 |

По данным таблицы видно, что колебания (абсолютное и относительное) цен относительно её среднего значения не большое (в пределах 1000-1500 руб.). Это можно объяснить тем, что данный товар производится и реализуется в условиях олигополии (если продавец завысит цену, то он будет терпеть убытки, т.к покупатель будет покупать тот же товар по более низкой цене у конкурентов, если же он занизит цену, ему также будет невыгодно, т.к он мог бы продать свой товар по рыночной цене).

Сведения об изменении цен на товар

| Дата обследования | 25.09.2004 | 11.10 2004 | 13.11 2004 | |||||||

| Марка товара | Palmolive | Грезы | Dove | Palmolive | Грезы | Dove | Palmolive | Грезы | Dove | |

| Средняя цена товара | В нац. Валюте | |||||||||

| В $ США | 1.829 | 1.538 | 3.008 | 1.822 | 1.547 | 3.040 | 1.840 | 1.572 | 3.131 | |

| Средняя цена товара в нац. Валюте в торговых точках | ОАО | |||||||||

| ЗАО | ||||||||||

| УП | ||||||||||

| СП ООО | ||||||||||

| ИП | ||||||||||

| Средняя цена товара в США в торговых точках | ОАО | 2.01 | 1.65 | 3.39 | 2.00 | 1.69 | 3.45 | 2.00 | 1.69 | 3.71 |

| ЗАО | 1.94 | 1.36 | 2.91 | 1.93 | 1.40 | 2.90 | 1.93 | 1.40 | 2.90 | |

| УП | 2.03 | 1.66 | 3.23 | 2.03 | 1.66 | 3.22 | 2.02 | 1.77 | 3.26 | |

| СП ООО | 2.02 | 1.69 | 3.44 | 2.02 | 1.69 | 3.43 | 2.01 | 1.75 | 3.71 | |

| ИП | 1.65 | 1.47 | 2.75 | 1.65 | 1.47 | 2.79 | 1.66 | 1.47 | 2.80 |

На основании этой таблицы сделаем вывод, что средняя цена в различных формах собственности в краткосрочном периоде почти не изменилась как в национальной, так и в иностранной валютах, а в долгосрочном периоде наблюдается незначительное изменение цены во всех типах форм собственности.

Анализ изменения цен на товары за исследуемый период.

| Текущий период/базовый период | 2-ое обследование/1-ое обследование | 3-е обследование/2-е обследование | 3-е обследование/1-е обследование | |||||||

| Марка товара | Palmolive | Грезы | Dove | Palmolive | Грезы | Dove | Palmolive | Грезы | Dove | |

| Изменение средней цены,% | В нац. валюте | 0.9 | 1.4 | 1.1 | 1.8 | 3.1 | 1.1 | 2.7 | 4.6 | |

| В $ США | 0.4 | 0.6 | 1.1 | 1.0 | 1.6 | 3.0 | 0.6 | 2.2 | 4.1 | |

| Изменение средней цены в нац. Валюте в торговых точках,% | ОАО | 2.9 | 2.3 | 7.7 | 2.9 | |||||

| ЗАО | 3.7 | 3.7 | ||||||||

| УП | 7.2 | 1.3 | 7.2 | 1.3 | ||||||

| СП ООО | 3.5 | 8.5 | 3.5 | 8.5 | ||||||

| ИП | 2.0 | 0.6 | 0.7 | 0.6 | 2.7 | |||||

| Темп инфляции, рассчитанный по ИПЦ | 0.4 | 4.1 | 4.5 | |||||||

| Изменение средней цены в $ США в торговых точках,% | ОАО | -0.5 | 2.4 | 1.8 | 7.5 | -0.5 | 2.4 | 9.4 | ||

| ЗАО | -0.5 | 2.9 | -0.3 | -0.5 | 2.9 | -0.3 | ||||

| УП | -0.3 | -0.5 | 6.6 | 1.2 | -0.5 | 6.6 | 0.9 | |||

| СП ООО | -0.3 | -0.5 | 3.6 | 8.2 | -0.5 | 3.6 | 7.8 | |||

| ИП | 1.5 | 0.6 | 0.4 | 0.6 | 1.8 | |||||

| Темп девальвации нац. Валюты (офиц) | 0,37 | 0,14 | 0,51 |

| Месяц | ИПЦ: | Курс доллара по Нац. Банку |

| Сентябрь | 100,1; | |

| Октябрь | 101,2; | |

| Ноябрь | 102,3; | |

| Декабрь | 102,5 |

Темп девальвации нац. валюты (офиц)

Т= (курс1-курс0) /курс0*100%

Т1= (2172-2164) /2164*100%=0.37

Т2= (2175-2172) /2172*100%=0.14

Т3= (2175-2164) /2164*100%=0.51

Ти/1= (0,1/30) *5+ (1,2/31) *11=0,4

Ти/2= (1,2/31*20) +2,3+ (2,5/31*13) =4,1

Ти/3= (0,1/30*5) +1,2+2,3+ (2,5/31*13) =4,5

Задача 2.

Определить плановую себестоимость изделия, если известно, что розничная цена, по которой может успешно реализовываться данное изделие составляет 95тысячи рублей. Наценка торговых предприятий составляет 10%, а рентабельность продукции предприятия равна 21%. Косвенные налоги включают в себя целевые отчисления в местные целевые бюджетные фонды (ставка 1,15%), отчисления в республиканский целевой бюджетный фонд (ставка 3%), налог на добавленную стоимость (ставка 18%), налог на продажу (ставка 5%).

Оценить как при рассчитанной себестоимости может измениться рентабельность продукции, если: наценка торговых организаций изменится до 8%; ставка отчислений в республиканский целевой бюджетный фонд составит 3% на товар будет введен "ценовой потолок", уровень которого на 12% ниже ранее существовавшей цены.

Оценить (в табличной форме) структуру розничной цены для каждою из 4 выше перечисленных случаев и построить соответствующие диаграммы со следующими элементами: себестоимость продукции; прибыль; косвенные налоги; торговая наценка, остающаяся в распоряжении магазина.

Решение:

РЦ=ОтпЦ+ТН+НДС+НП

Где РЦ - розничная цена;

ОтпЦ - отпускная цена

ТН - наценка торговых организаций;

НДС - налог на добавленную стоимость;

НП - налог на продажу;

Рассчитаем отпускную цену фирмы-производителя, используя обратный затратный метод:

НП= (РЦ*СТАВКА (НП)) / (100+СТАВКА (НП));

НП= (95000*5) / (100+5) =4524 (руб)

НДСисх= ((РЦ-НП) *СТАВКА (НДС)) / (100+СТАВКА (НДС));

НДСисх= ((95000-4524) *18) / (100+18) =13801 (руб)

ТН= ((РЦ-НП-НДС) *СТАВКА (ТН)) / (100+СТАВКА (ТН));

ТН= ((95000-4524-13801) *10) / (100+10) =6970 (руб)

ОтпЦ=РЦ-ТН-НДС-НП;

ОтпЦ=95000-6970-13801-4524=69705 (руб)

Отп=С+П+МЦФ+РЦФ;

С=П/Р;

Где С - себестоимость;

Р - рентабельность;

П - прибыль;

МЦФ - отчисления в местный целевой фонд;

РЦФ - отчисления в республиканский фонд;

НДСвх - налог на добавленную стоимость;

НДС=ОтпЦ*0,18;

НДСвх=69705*0,18=12547 (руб)

НДСк уплате = НДСисх-НДСвх;

НДСк уплате =13801-12547=1254 (руб)

РЦФ= (ОтпЦ) *СТАВКА (РЦФ);

РЦФ= (69705) *0,03=2091руб)

МЦф= (ОтпЦ - РЦФ) *СТАВКА (МЦФ);

МЦФ= (69705-2091) *0,0115=778 (руб)

ОтпЦ=С+С*Р+МЦФ+РЦФ;

ОтпЦ=С (1+Р) +МЦФ+РЦФ;

С (1+Р) =ОтпЦ-МЦФ-РЦФ;

С= (ОтпЦ-МЦФ-РЦФ) / (1+Р);

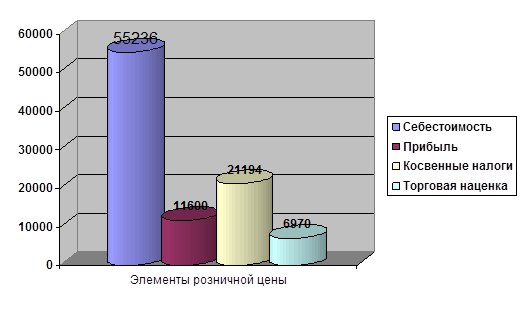

П=55236*0,21=11600 (руб)

Структура розничной цены товара по элементам

| Элементы | Сумма |

| Cсебестоимость единицы продукции | |

| Плановая прибыль на 1 изделие | |

| Итого затратная цена фирмы-производителя | |

| Отчисления в местный целевой бюджетный фонд | |

| Отчисления в республиканский целевой бюджетный фонд | |

| Отпускная цена производителя без НДС | |

| НДС, начисленный производителем | |

| Итого отпускная цена фирмы-производителя | |

| Торговая наценка | |

| НДС, начисленный в торговле | |

| Налог на продажу | |

| Итого розничная цена товара |

Оценим, как при рассчитанной себестоимости может измениться рентабельность продукции, если:

наценка торговых организаций изменится до 8%;

ставка отчислений в республиканский целевой бюджетный фонд составит 3%

на товар будет введен "ценовой потолок", уровень которого на 12% ниже ранее существовавшей цены.

Решение:

РЦ=ОтпЦ+ТН+НДС+НП

Где РЦ - розничная цена;

ОтпЦ - отпускная цена

ТН - наценка торговых организаций;

НДС - налог на добавленную стоимость;

НП - налог на продажу;

Рассчитаем отпускную цену фирмы-производителя, используя обратный затратный метод:

НП= (РЦ*СТАВКА (НП)) / (100+СТАВКА (НП));

НП= (95000*5) / (100+5) =4524руб)

НДСисх= ((РЦ-НП) *СТАВКА (НДС)) / (100+СТАВКА (НДС));

НДСисх= ((95000-4524) *18) / (100+18) =13801 (руб)

ТН= ((РЦ-НП-НДС) *СТАВКА (ТН)) / (100+СТАВКА (ТН));

ТН= ((95000-4524-13801) *8) / (100+8) =5680 (руб)

ОтпЦ=РЦ-ТН-НДС-НП;

ОтпЦ=95000-5680-13801-4524=70995 (руб)

Отп=С+П+МЦФ+РЦФ;

С=П/Р;

Где С - себестоимость;

Р - рентабельность;

П - прибыль;

МЦФ - отчисления в местный целевой фонд;

РЦФ - отчисления в республиканский фонд;

НДСвх - налог на добавленную стоимость;

НДС=ОтпЦ*0,18;

НДСвх=70995*0,18=12779 (руб)

НДСк уплате = НДСисх-НДСвх;

НДСк уплате =13801-12779=1022 (руб)

РЦФ= (ОтпЦ) *СТАВКА (РЦФ);

РЦФ= (70995) *0,03=2130 (руб)

МЦф= (ОтпЦ - РЦФ) *СТАВКА (МЦФ);

МЦФ= (70995-2130) *0,0115=792 (руб)

ОтпЦ=С+П + МЦФ+РЦФ;

П=ОтпЦ-С-МЦФ-РЦФ;

П=70995-55236-792-2130=12837 (руб)

С=55236 (руб)

П=С*Р; Р=П/С;

Р=12837/55236=0,23= (23%)

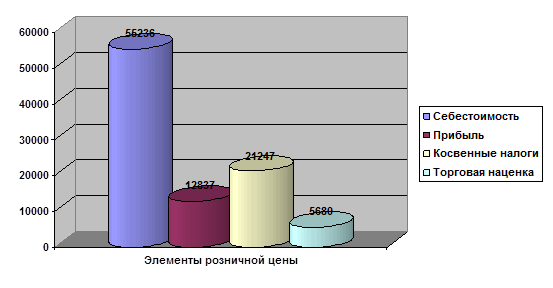

Структура розничной цены товара по элементам

| Элементы | Сумма |

| Cсебестоимость единицы продукции | |

| Плановая прибыль на 1 изделие | |

| Итого затратная цена фирмы-производителя | |

| Отчисления в местный целевой бюджетный фонд | |

| Отчисления в республиканский целевой бюджетный фонд | |

| Отпускная цена производителя без НДС | |

| НДС, начисленный производителем | |

| Итого отпускная цена фирмы-производителя | |

| Торговая наценка | |

| НДС, начисленный в торговле | |

| Налог на продажу | |

| Итого розничная цена товара |

Вывод: если торговая наценка снизится, то это приведет к росту рентабельности продукции. Для нашего непосредственного примера, снижение торговой наценки на 2%, привело к росту рентабельности продукции также на 2%.

Решение:

РЦ=ОтпЦ+ТН+НДС+НП

Где РЦ - розничная цена;

ОтпЦ - отпускная цена

ТН - наценка торговых организаций;

НДС - налог на добавленную стоимость;

НП - налог на продажу;

Рассчитаем отпускную цену фирмы-производителя, используя обратный затратный метод:

НП= (РЦ*СТАВКА (НП)) / (100+СТАВКА (НП));

НП= (95000*5) / (100+5) =4524 (руб)

НДСисх= ((РЦ-НП) *СТАВКА (НДС)) / (100+СТАВКА (НДС));

НДСисх= ((95000-4524) *18) / (100+18) =13801 (руб)

ТН= ((РЦ-НП-НДС) *СТАВКА (ТН)) / (100+СТАВКА (ТН));

ТН= ((95000-4524-13801) *10) / (100+10) =6970 (руб)

ОтпЦ=РЦ-ТН-НДС-НП;

ОтпЦ=95000-6970-13801-4524=69705 (руб)

Отп=С+П+МЦФ+РЦФ;

С=П/Р;

Где С - себестоимость;

Р - рентабельность;

П - прибыль;

МЦФ - отчисления в местный целевой фонд;

РЦФ - отчисления в республиканский фонд;

НДСвх - налог на добавленную стоимость;

НДС=ОтпЦ*0,18;

НДСвх=69705*0,18=12547 (руб)

НДСк уплате = НДСисх-НДСвх;

НДСк уплате =13801-12547=1254 (руб)

РЦФ= (ОтпЦ) *СТАВКА (РЦФ);

РЦФ= (69705) *0,03=2091 (руб)

МЦф= (ОтпЦ - РЦФ) *СТАВКА (МЦФ);

МЦФ= (69705-2091) *0,0115=778 (руб)

ОтпЦ=С+П +МЦФ+РЦФ;

П=ОтпЦ-С-МЦФ-РЦФ;

П=69705-55236-778-2091=11600 (руб)

С=55236 (руб)

П=С*Р; Р=П/С;

Р=11600/55236=0,21= (21%)

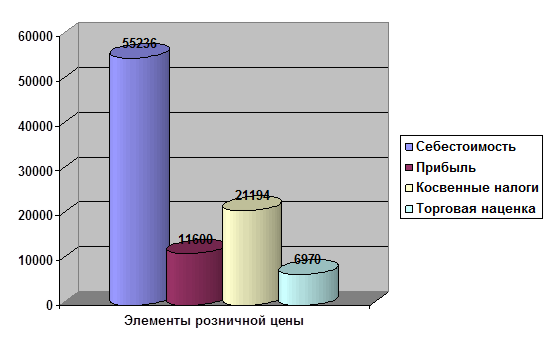

Структура розничной цены товара по элементам

| Элементы | Сумма |

| Cсебестоимость единицы продукции | |

| Плановая прибыль на 1 изделие | |

| Итого затратная цена фирмы-производителя | |

| Отчисления в местный целевой бюджетный фонд | |

| Отчисления в республиканский целевой бюджетный фонд | |

| Отпускная цена производителя без НДС | |

| НДС, начисленный производителем | |

| Итого отпускная цена фирмы-производителя | |

| Торговая наценка | |

| НДС, начисленный в торговле | |

| Налог на продажу | |

| Итого розничная цена товара |

Вывод: Так как ставка РЦФ не изменилась, то рентабельность осталась прежней.

Решение:

РЦ=ОтпЦ+ТН+НДС+НП

Где РЦ - розничная цена;

ОтпЦ - отпускная цена

ТН - наценка торговых организаций;

НДС - налог на добавленную стоимость;

НП - налог на продажу;

Рассчитаем отпускную цену фирмы-производителя, используя обратный затратный метод:

РЦ=95000-95000*0,12=83600 (руб)

НП= (РЦ*СТАВКА (НП)) / (100+СТАВКА (НП));

НП= (83600*5) / (100+5) =3981 (руб)

НДСисх= ((РЦ-НП) *СТАВКА (НДС)) / (100+СТАВКА (НДС));

НДСисх= ((83600-3981) *18) / (100+18) =12145 (руб)

ТН= ((РЦ-НП-НДС) *СТАВКА (ТН)) / (100+СТАВКА (ТН));

ТН= ((83600-3981-12145) *10) / (100+10) =6134 (руб)

ОтпЦ=РЦ-ТН-НДС-НП;

ОтпЦ=83600-6134-12145-3981=61340 (руб)

Отп=С+П+МЦФ+РЦФ;

С=П/Р;

Где С - себестоимость;

Р - рентабельность;

П - прибыль;

МЦФ - отчисления в местный целевой фонд;

РЦФ - отчисления в республиканский фонд;

НДСвх - налог на добавленную стоимость;

НДС=ОтпЦ*0,18;

НДСвх=61340*0,18=11041 (руб)

НДСк уплате = НДСисх-НДСвх;

НДСк уплате =12145-1141=1104 (руб)

РЦФ= (ОтпЦ) *СТАВКА (РЦФ);

РЦФ= (61340) *0,03=1840 (руб)

МЦф= (ОтпЦ - РЦФ) *СТАВКА (МЦФ);

МЦФ= (61340-1840) *0,0115=684 (руб)

ОтпЦ=С+П +МЦФ+РЦФ;

П=Отп-С-МЦФ-РЦФ;

П=61340-55236-684-1840= 3580 (руб)

С=55236 (руб), П=С*Р; Р=П/С; Р= 3580/55236= 0,06= (6%)

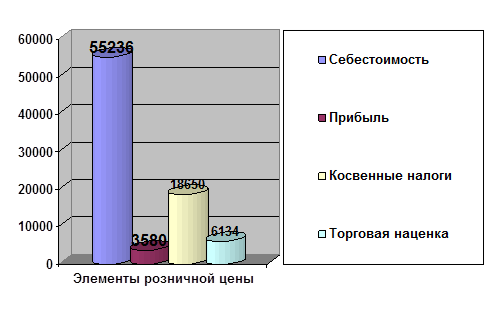

Структура розничной цены товара по элементам

| Элементы | Сумма |

| Cсебестоимость единицы продукции | |

| Плановая прибыль на 1 изделие | |

| Итого затратная цена фирмы-производителя | |

| Отчисления в местный целевой бюджетный фонд | |

| Отчисления в республиканский целевой бюджетный фонд | |

| Отпускная цена производителя без НДС | |

| НДС, начисленный производителем | |

| Итого отпускная цена фирмы-производителя | |

| Торговая наценка | |

| НДС, начисленный в торговле | |

| Налог на продажу | |

| Итого розничная цена товара |

Вывод: при установлении потолка цен на 12% ниже существовавшей цены, рентабельность продукции снизилась до 0,6. (на 0,15%).

Задача 3.

Определить цену на грузовой автомобиль Х отечественного производства на основе его качественных характеристик, приняв за основу цену аналога Z, которая составляет 56 тысяч долларов.

Данные для анализа представлены в таблице.

| Показатель (параметр качества) | Коэффициент весомости показателя | Значение показателя | |

| анализируемый товар Х | товар-аналогZ | ||

| 1. Безопасность эксплуатации, балл. | 0,25 | ||

| 2. Расход топлива, литров на 100 км. пробега | 0,15 | ||

| 3. Грузоподъемность, тонн | 0,05 | 10,5 | |

| 5. Эргономические характеристики, балл | 0,1 | ||

| 6. Пробег до первого капитального ремонта, тыс. км. • | 0,15 | ||

| 7. Уровень вредных выбросов, мг/км пробега | 0,3 |

Решение:

Ц (Х) =Цб* ( н*Уi/

н*Уi/  б*Уi);

б*Уi);

Ц (Х) =56000* (24*0,25+22*0,15+11*0,05+22*0,1+31*0,15+41*0,3) / (22* 0,25+21*0,15+10,5*0,05+23*0,1+34*0,15+36*0,3) =59324 ($).

Коэффициент торможения, принимаемый при расчете, составляет 0,85. Определить размер необоснованной надбавки (либо скидки) к цене автомобиля Х (без учета коэффициента торможения), если известно, что назначенная на него фирмой цена составляет 65 тысяч долларов. Надбавку (скидку) рассчитать как в абсолютных, так и в относительных величинах.

Набс=Ц (Хр) - Ц (Хфирмы);

Н=65000 - 59324=5676 ($);

Нотн= Набс / Ц (Хфирмы);

Н=5676/65000=0,1

Изменить коэффициенты весомости, проведя собственную экспертизу параметров качества (обосновав логику своих рассуждений) и повторить расчет. Сопоставить полученные значения и сделать выводы о влиянии экспертных оценок на результаты расчетов цен, учитывающих потребительские свойства продукции.

Указания: Для решения задачи необходимо рассчитать:

1) коэффициент относительной конкурентоспособности анализируемого товара;

2) Цена безразличия товара;

3) Цена реализации товара;

| Показатель (параметр качества) | Коэффициент весомости показателя | Значение показателя | |

| анализируемый товар Х | товар-аналог Z | ||

| 1. Безопасность эксплуатации, балл. | 0,3 | ||

| 2. Расход топлива, литров на 100 км. пробега | 0,2 | ||

| 3. Грузоподъемность, тонн | 0,05 | 10,5 | |

| 5. Эргономические характеристики, балл | 0,05 | ||

| 6. Пробег до первого капитального ремонта, тыс. км. • | 0,1 | ||

| 7. Уровень вредных выбросов, мг/км пробега | 0,3 |

Решение:

Ц (Х) =Цб* ( н*Уi/ б*Уi);

н*Уi/ б*Уi);

Ц (Х) =56000* (0,3*24+0,2*22+0,05*11+0,05*22+0,1*31+0,3*41) / (0,3*22+0,2*21+0,05*10,5+0,05*23+0,1*34+0,3*36) =60146 ($);

Кб= ( н*Уi/ б*Уi);

н*Уi/ б*Уi);

Кб= (0,3*24+0,2*22+0,05*11+0,05*22+0,1*31+0,3*41) / (0,3*22+0,2*21+0,05*10,5+0,05*23+0,1*34+0,3*36) =1,07

Цс тор=К*Цб

Цс тор=0,85*60146=51124

Набс=Ц (Хф) - Ц (Хр) = 65000-60146=4854

Нотн=4854/65000=0,07

59324 < 60146

Увеличение цены автомобиля можно объяснить тем, что мы увеличили коэффициенты таких важных показателей как безопасность эксплуатации,

расход топлива. Таким образом, экспертные оценки влияют на цены, т.к при более высоких баллах одного из показателей с высоким коэффициентом весомости, цена на товар увеличивается.

Заключение

В ходе курсовой работы мы проследили за тем как осуществляется регулирование цен в Республике Беларусь на уровне государственного управления, проанализировали, как ведется контроль за соблюдением законодательства о ценах в Республике Беларусь, рассмотрели возможные методы ценообразования. На основании проведенной нами работы сделали вывод:

1. Современное государственное регулирование цен весьма противоречиво. С одной стороны, государственные институты стремятся сдержать инфляцию, оказывающую отрицательное воздействие, как на внутренние, так и внешние экономические процессы. С другой стороны, выражая интересы крупных компаний, государство различными средствами обеспечивает их защиту. В результате регулирование представляет собой попытку государства с помощью законодательных, административных и бюджетно-финансовых мероприятий воздействовать на цену таким образом, чтобы способствовать устойчивому развитию экономики в целом и через цены сглаживать возникающие колебания в воспроизводственном процессе.

2. На основании практической работы можно заключить, что:

цена на товар в краткосрочном периоде практически не изменяется;

колебания (абсолютное и относительное) цен относительно её среднего значения не большое. Это можно объяснить тем, что данный товар производится и реализуется в условиях олигополии (если продавец завысит цену, то он будет терпеть убытки, т.к покупатель будет покупать тот же товар по более низкой цене у конкурентов, если же он занизит цену, ему также будет невыгодно, т.к он мог бы продать свой товар по рыночной цене;

средняя цена в различных формах собственности в краткосрочном периоде почти не изменилась как в национальной, так и в иностранной валютах, а в долгосрочном периоде наблюдается незначительное изменение цены во всех типах форм собственности.

3. По результатам решенных задач можно заключить:

снижении товарной наценки приведет к росту рентабельности продукции.

при увеличении или уменьшении ставки РЦФ рентабельность изменяется соответственно;

при установлении потолка цен ниже существовавшей цены, рентабельность продукции снижается.