Страховой тариф (тарифная ставка) – ставка страховой премии с единицы страховой суммы или объекта страхования, на основании которой рассчитывается страховая премия. Исходя из тарифных ставок, исчисляют страховые взносы, уплачиваемые страхователями. Страховой взнос представляет собой произведение страхового тарифа на страховую сумму. Совокупность страховых платежей составляет страховой фонд, который используется для выплат страхового возмещения и ведения дел страховщиком.

Страховой взнос страхователя определяет его вклад в формирование страхового фонда. Замкнутая раскладка ущерба между страхователем ставит страховщика перед необходимостью соблюдать интересы пострадавших в зависимости от страхового фонда или соблюдать баланс страховых возмещений и объема страховых взносов. Это выражается формулой:

∑СП = ∑СВ,

где СП – страховые платежи; СВ – страховые возмещения.

Основная задача при разработке страховых тарифов связана с определением вероятной суммы ущерба, которая приходится на страхователя, на единицу объекта страхования, на единицу страховой суммы. Таким образом, тарифная ставка должна достаточно достоверно отражать вероятный ущерб, который будет разложен между страхователями.

С другой стороны, тарифная ставка отражает меру страховой ответственности, которую берет на себя страховщик. При этом ясно осознавая, что событие, от которого он страхует, для него достоверно, наблюдаемо, для страхователя – случайное. Таким образом, математически точно формируется задача максимизации объема страхового фонда при минимальном тарифе для отдельного страхователя. Правильно рассчитанная тарифная ставка обеспечивает страховщику устойчивость страховых операций, баланс его доходов и расходов либо превышение доходов над расходами. Существование страховщика, связанное с воспроизводством его деятельности, с необходимостью толкает его на обеспечение повышения его доходов над расходами.

С целью обеспечения финансовой устойчивости страховых операций разрабатывается брутто-ставка, которая лежит в основе страхового взноса и является выражением тарифной ставки.

Брутто-ставка состоит из нетто-ставки и нагрузки к ней. Нетто-ставка выражает рисковую часть тарифа для обеспечения страхового возмещения и предназначена для формирования страхового фонда. Нагрузка предназначена для покрытия накладных расходов страховщика и образования резервных фондов, так как страхование представляет собой динамический процесс, и даже достоверное событие, с точки зрения страховщика, имеет отклонения в масштабе и времени проявления, поэтому резерв для обеспечения возмещений ущерба необходимо создать заблаговременно.

Нетто-ставка – основная часть тарифной ставки – выражает вероятность нанесения страхователям определенного ущерба и отражает меру ответственности, взятую на себя страховщиком. Если условия страхования данной группы имущества или иных рисков содержат несколько видов страховой ответственности, то совокупная нетто-ставка может состоять из суммы нескольких частных нетто-ставок из-за независимости условий проявления страховых случаев, принятых в комбинированное страхование. В силу неоднородности объектов имущественного страхования по признакам материала, из которого они изготовлены, по среде их существования и интенсивности использования имеются объективные причины различий вероятностей проявления опасных событий и разрушительной силы воздействия на имущество, животных и растений. Поэтому необходима дифференциация тарифных ставок по различных типам, видам имущества и их нахождению в различных стадиях процесса воспроизводства.

Вероятность наступления страховых случаев лежит в основе нетто-ставки. Обозначим ее через р. Тогда р = с/а, где а – число застрахованных объектов, с – число страховых случаев. В денежном выражении этот показатель отражает отношение объема страхового возмещения f к страховой сумме всех застрахованных объектов b. Отношение f/b называют показателем убыточности страховой суммы.

Опустошительность одного страхового случая выражается отношением числа пострадавших объектов d к числу страховых случаев c.

Среднее возмещение по одному пострадавшему объекту определяется как f/d и средняя страховая сумма на один застрахованный объект – как b/a. Тогда вероятность страхового случая может быть выражена:

p = (cdfa) / (acdb) = f/b

Методика расчета нетто-ставок по каждому виду или однородным объектам имущественного страхования сводится к определению среднего показателя убыточности страховой суммы за некоторый тарифный период, например, 5 или 10 лет, с поправкой на величину рисковой надбавки.

По страхованию имущества предприятий и общественных организаций различных форм собственности имеется необходимость в дифференциации тарифных ставок по территории, видам имущества, его нахождению в стадиях кругооборота капитала и т.д.

Территориальная дифференциация учитывает различия в уровне убыточности страховой суммы, что связано в основном с более высокими показателями горимости строений в сельской местности. Эти показатели оказывают также влияние на дифференциацию тарифов в зависимости от огнестойкости строений в хозяйствах граждан. Для огнестойких строений могут устанавливаться пониженные тарифные ставки.

Для удобства проведения страхования применяется также дифференциация тарифов по категориям страхователей. Например, по страхованию имущества кооперативных и общественных организаций установлены тарифные ставки по видам кооперации, общественным и другим организациям.

По страхованию средств транспорта, принадлежащих гражданам, дифференциация тарифных ставок отражает различия в степени риска отдельных видов транспорта: автомобилей, мотоциклов, мопедов, моторных лодок и т.п. Здесь также применяется дифференциация, стимулирующая страхование средств транспорта в полной стоимости. Во многих странах дифференциация тарифов по страхованию транспортных средств учитывает такие критерии, влияющие на убыточность страховой суммы, как марки автомобилей, водительский стаж страхователя и др.

Дифференциация страховых тарифов – действенный научно обоснованный инструмент раскладки ущерба, отражающий оптимальное участие каждого страхователя в формировании страхового фонда.

«Совершенствование механизма страхования опасных производственных объектов и оценки рисков» представлена организационно-экономическая модель страхования опасного производственного объекта применительно к особенностям специфических условий России.

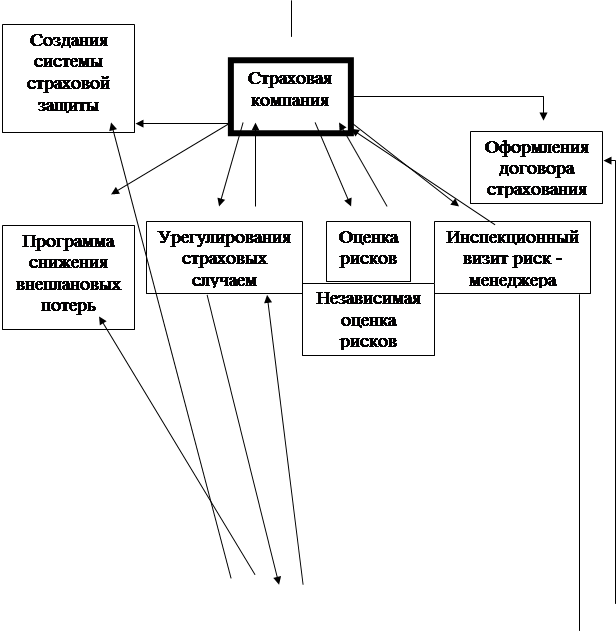

Модель механизма страхования компаний основана на технологии и организации страховой защиты предприятий и отраслей экономики, основные элементы которой представлены на рис. 1. Страховые компании, как показано на рисунке, формируя свою деятельность, выстраивают экономические отношения страховой защиты на договорной основе.

| |||

|

|

Рис. 1 Модель основных элементов процесса организации страхования опасных производственных объектов

Рис. 1 Модель основных элементов процесса организации страхования опасных производственных объектов

Страховая компания осуществляет урегулирование инспекционной деятельности посредством независимой оценки рисков, программ снижения потерь и оформления деклараций промышленной безопасности. Для достижения этой цели в составе системы управления рисками предлагается использовать комплексную программу страхования.

Механизм страхования рисков у страховщиков представлен на рис. 2.

Рис. Модель комплексного страхования рисков

На данной схеме показана комплексная программа страхования и урегулирования страховых случаев в условиях независимой оценки рисков и оформление декларации промышленной безопасности объекта.

Комплексная программа существенно экономит средства предприятия, затрачиваемые на страхование. При разработке комплексных программ клиенту предоставляется более высокий уровень скидок, чем при приобретении отдельных страховых продуктов, предоставление рассрочки платежей, что позволяет минимизировать расходы клиента, а так же бесплатные консультации по любым вопросам в области страхования.

В соответствии с законом Российской Федерации от 27 ноября 1992 г. № 4015-1 «Об организации страхового дела в Российской Федерации» и Гражданским Кодексом Российской Федерации к обязательным видам страхования относятся те виды страхования, которые определяются отдельными Федеральными законами. Учитывая, что в настоящее время отдельный Федеральный закон по обязательному страхованию гражданской ответственности опасных объектов еще не принят, страховщики, которые принимают на себя риски, связанные с опасными производственными объектами и гидротехническими сооружениями в рамках Федеральных законов от 21.07.1997 г. № 116-ФЗ «О промышленной безопасности опасных производственных объектов» и от 21.07.1997 г. № 117-ФЗ «О безопасности гидротехнических сооружений», фактически осуществляют добровольное страхование гражданской ответственности.

К недостаткам существующей системы страхования следует отнести и то, что предусмотренные лимиты ответственности по заключаемым договорам страхования опасных производственных объектов явно недостаточны для того, чтобы оплатить возможный реальный ущерб (минимальный размер страховой суммы в зависимости от категории опасного производственного объекта составляет от 100 тыс. рублей до 7 млн. рублей).

Кроме того, собственники объектов не всегда заинтересованы в финансировании мероприятий по повышению уровня промышленной безопасности. Законодательно их ответственность за техническое состояние объектов не установлена, эту ответственность несут, как правило, наемные руководители и персонал предприятия.

Одной из приоритетных задач механизма страхования является поиск совместных решений по формированию эффективных условий страхования.

Особая роль на рынке обязательного страхования ответственности эксплуатантов опасных производственных объектов принадлежит возрастающей роли страховых пулов.

Предполагается, что профессиональным объединением страховщиков устанавливаются стандарты и правила профессиональной деятельности, обязательные для его членов и включающие требования:

- определение порядка и условий осуществления профессиональным объединением страховщиков компенсационных выплат и порядка распределения между членами профессионального объединения страховщика ответственности по обязательствам профессионального объединения

страховщиков, связанным с осуществлением компенсационных выплат; - обеспечение защиты связанных с обязательным страхованием прав страхователей и потерпевших, в том числе порядка рассмотрения их жалоб на действия членов профессионального объединения страховщиков и др.

Важным этапом в этом вопросе является разработка Гос. Думой Российской Федерации проекта Федерального закона «Об обязательном страховании гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте» (таб. 2)

Таблица 2

Сравнительная таблица основных принципов обязательного страхования опасных объектов

| Показатели | Федеральный законы от 21.07.97 г. № 116-ФЗ «О промышленной безопасности опасных производственных объектов», от 21.07.97 г. № 117-ФЗ «О безопасности гидротехнических сооружений». | Проект Федерального закона «Об обязательном страховании гражданской ответственности за причинение вреда при эксплуатации опасного объекта (Проект № 231802-4 во втором чтении) |

| Объект страхования | Имущественные интересы эксплуатирующей организации. | Имущественные интересы владельца опасного объекта |

| Вид страхования | Обязательное страхование на основании требований промышленной безопасности | Обязательное страхование |

| Механизм определения страховой суммы | В соответствии с идентификацией> =min для данного типа опасного производственного объекта | В соответствии с расчетом возможного числа потерпевших и количества граждан, у которых в результате аварии будут нарушены условия жизнедеятельности |

| Страховая сумма | 7 000 000 руб. (1 тип ОПО), 1 000 000 руб. (2 тип ОПО), 100 000 руб. (3 тип ОПО) | От 10 000 000 до 6 500 000 000 руб. |

| Орган государственного надзора | Ростехнадзор России | Уполномоченный орган |

| Объем страхового возмещения (возмещение вреда) | В пределах страховой суммы | - 600 тыс. руб.- возмещение вреда лицам, понесшим ущерб в результате смерти каждого потерпевшего (кормильца), а также другие суммы по возмещению вреда здоровью, нарушению условий жизнедеятельности, имуществу каждого потерпевшего |

| Неисполнение владельцем опасного объекта обязанностей по страхованию. | Административное наказание | Для вновь вводимых в эксплуатацию опасных объектов – отказ в выдаче разрешения на эксплуатацию. Для эксплуатируемых – применение административного наказания всоответствии с Кодексом РФ об административных правонарушениях |

| Обмен информацией и наличие объединенных информационных ресурсов | Не предусмотрено | Предусмотрено |

| Наличие гарантийного фонда | Не предусмотрено | Предусмотрено |

На современном этапе только на основе обязательного страхования гражданской ответственности возможна концентрация ресурсов государства, частных страховых компаний и предприятий в решении проблемы снижения риска возникновения чрезвычайных ситуаций и ущерба от их негативных последствий.

Реализацию положений концепции, повышение заинтересованности потенциальных страхователей, обеспечение гарантий возмещения ущерба всем пострадавшим в результате аварии третьим лицам систему страхования ответственности организаций, эксплуатирующих опасные производственные объекты, следует развивать в следующих направлениях:

- совершенствование правового механизма регулирования процессов страхования в сфере промышленной безопасности;

- накопление и анализ статистических данных, необходимых для проведения оценки риска и выработки обоснованных тарифов;

- формирование взвешенной тарифной политики, проводимой специализированными объединениями страховщиков;

- страхование крупных предприятий с учетом величины потенциального ущерба третьим лицам и вероятности наступления страховых событий. При этом наиболее целесообразным является привлечение на конкурсной основе для страхования опасного производственного объекта Генерального Страховщика в лице надежной страховой компании, состоящей в профессиональном объединении Страховщиков, пользующейся доверием как администрации предприятия, района, региона, так и населения, проживающего в районе территории.

- прозрачность инвестиционной политики страховых организаций;

- оптимизация функций и отношений в системе независимой оценки рисков и др.

Для реализации мероприятий по гармонизации страхового законодательства с международными стандартами, нормами и правилами, подготовке, переподготовке и повышению профессионального уровня специалистов в области регулирования и надзора за страховой деятельностью, страховых организаций и иных субъектов страхового дела, предполагается использовать консультационную поддержку и техническое содействие со стороны международных финансовых и иных организаций.

Реализация разрабатываемой Стратегии страхования позволит создать предпосылки для повышения прозрачности законодательства Российской Федерации о страховании, формирования конкурентной среды, повышения уровня финансовой грамотности участников страхового рынка, информированности общественности о деятельности субъектов страхового дела, постепенного перехода к осуществлению надзора за деятельностью субъектов страхового дела на качественно новой основе.

МОДЕЛЬ

Рассмотрим со стороны страховой компании, которой нужно выбрать фирму или организацию, при страховании имущества которой риски для страховой компании будут минимальны

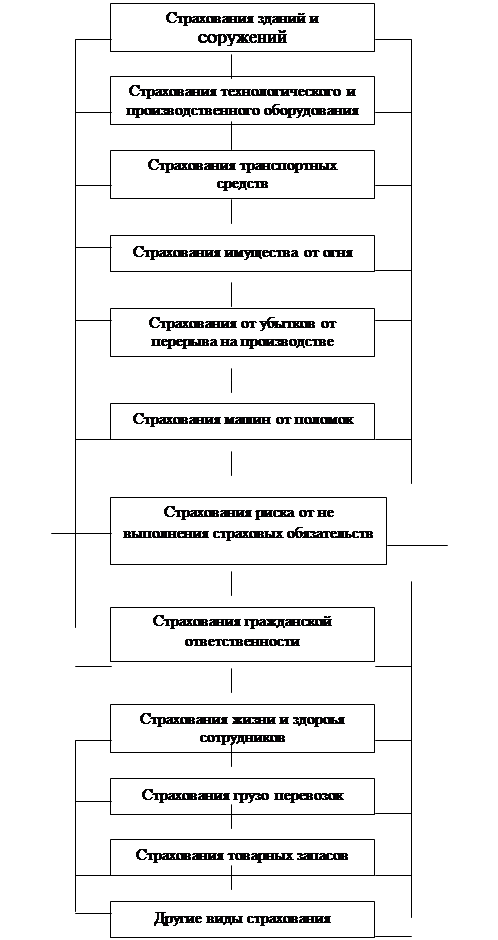

Банки, как правило, имеют филиалы, и дополнительные офисы которые так же подлежат страхованию, как общая организация, каждый дополнительный офис имеет в своих активах имущество. У индивидуального предпринимателя в качестве имущества имеется помещения, где расположено оборудования, а так же имеется в активах гараж. Детский сад решил застраховать только здания, в котором он и располагается. Банк и ИП «Колос» воспользовались следующими видами страхования: страхование имущества предприятий и организаций, страхование электронного оборудования. Детский сад только страхование имущества предприятий и организаций.

Рассчитаем по нетто-ставки вероятность наступления страховых случаев. Обозначим ее через р. Тогда р = с/а, где а – число застрахованных объектов, с – число страховых случаев.

Банк имеет дополнительные офисы и в общей сложности число страховых объектов составляет 23, у ИП «Колос» 12, детского сада 1.

Банк = 2/23=0,0869

ИП «Колос» = 2/12=0,166

Детский сад = 1/1 = 1

Вывод: на основании данной модели минимальным будет риск для страховой компании это страхования детского сада.

Список использованной литературы

1. Федеральный закон «О бухгалтерском учете» от 21 ноября 1996г. № 129-ФЗ «О страховании».

2. ФЗ от 31 декабря 1997г. № 157-ФЗ «О внесении изменений и дополнений в Закон РФ «О страховании».

3. ФЗ от 16 июля 1999г. № 165-ФЗ «Об основах обязательного социального страховании».

4. Гражданский кодекс РФ: глава 48 «Страхование».

5. Письмо Минфина РФ от 10 ноября 1996г. №01-ВС «О деятельности страховых (посредников, агентов) на территории РФ от имени иностранных страховщиков».

6. Архипов А.П., Федоров Т.А. «Управление страховой компанией в условиях кризиса платежеспособности», //Финансы. – 2005.- № 6.

7. Архипов А.П. «Эффективность страховой деятельности». //Финансы. – 2003.- № 11.

8. Дюжиков Е.Ф., Сплетухов Ю.А. «Оценка финансового состояния страховщиков». //Финансы 2005.- № 11, № 12.

9. Ковалевская Н.С. «Система страхового права и система страхового законодательства».//Страховое право. – 2005.-№ 3.

10. Мудрик Д. «Контроль и оценка ситуации. Анализ финансового состояния страховых компаний».//Страховой аудит.-2004. - № 2.

11. Ржанов А.А. «Страхование вошло в группу лидирующих по темпам роста отраслей экономики РФ». // Финансы. -2005. - № 1.

12. Смирнова Н., Рыбина А. «Российское страхование в аспекте вступления в ВТО».//Страховое дело.-2003.-№1.

13. Сухов В.А. «Государственное регулирование финансовой устойчивости страховщиков». – М.: Издательский центр «Анкил», 2005г.

14. Сухов В.А. «Страховой рынок России». – М.: Финансы и статистика. 2004г.