Уровень развития производительных сил и производственных отношений общества характеризуется степенью развития разделения труда и его обобществления. Разделение и обобществление труда находят выражение непосредственно в производственных процессах в виде дифференциации и концентрации операций по изготовлению продукции, а на уровне общественного производства в целом - в отраслевой дифференциации и концентрации производства.

По мере дифференциации орудий труда дифференцируются и те отрасли производства, в которых эти орудия изготовляются. Отраслевая дифференциация выражается в росте числа отраслей производства, а концентрация - в сосредоточении производства на крупных предприятиях как в рамках каждой отрасли, так и в более широких границах, включающих производственные процессы разных отраслей.

Формы организации промышленного производства часто дополняют одна другую, и только системный подход к их рассмотрению может обеспечить объективные решения по их использованию.

Важным условием, повышающим эффективность производства, является совершенствование форм его организации - концентрации, специализации, кооперирования и комбинирования. Все они взаимосвязаны, обусловливают друг друга, постоянно изменяются под влиянием технического прогресса, уровня развития производительных сил и производственных отношений, характеризуются степенью разделения и обобществления труда, связью технологических процессов или общностью производственной базы, единством материально-сырьевых ресурсов и другими факторами.

Концентрация производства - это процесс сосредоточения производства промышленной и другой продукции (работ, услуг) на крупных предприятиях, и, следовательно, проявляется в стремлении к их укрупнению. Выражается она величиной объема производства, насыщенностью промышленно-производственными фондами, численностью персонала и другими характеристиками. Задача экономических служб состоит в определении оптимальных размеров предприятий и их производственных подразделений, обеспечивающих эффективность концентрации.

Различают два направления или две стороны концентрации производства:

- абсолютную - увеличение размеров отдельных предприятий, т.е. объема выпуска продукции, стоимости основных фондов, численности работающих;

- относительную - увеличение удельного веса выпуска продукции на крупных предприятиях (их подразделениях) в общем объеме отрасли (предприятия), и промышленности в целом.

Концентрация производства развивается в следующих четырех ее видах: агрегатной; технологической; заводской; организационно-хозяйственной.

Агрегатная концентрация выражается в увеличении объема производства на рабочем месте и проявляется в повышении единичной мощности оборудования. Развивается она интенсивным путем без увеличения численности исполнителей в результате внедрения прогрессивных машин, станков и т.п.

Технологическая концентрация заключается в увеличении отдельных цехов или технологически однородных производств (увеличении лесопунктов, цехов, участков, объема выпуска плит, лыж, машин, станков и т.д.). Развивается она как интенсивным путем - в результате внедрения новой техники и технологии, так и экстенсивным - в результате увеличения числа единиц однотипного оборудования. Оба этих пути могут использоваться и одновременно.

Заводская концентрация - это увеличение предприятия как за счет технологической концентрации, т.е. роста размеров его однородных производств, так и за счет увеличения количества производственных подразделений. Для измерения уровня и динамики заводской концентрации в статистической практике используют показатели: стоимость продукции (валовой, товарной), основных производственных фондов, численность персонала и др.

Организационно-хозяйственная концентрация представляет собой создание из нескольких предприятий производственных объединений, что в конечном итоге создает предпосылки для агрегатной и технологической концентрации производства на базе технического перевооружения. Объединенные предприятия получают возможность использовать преимущества крупного предприятия, если изменение структуры организации производства и сужение профиля каждого из них обеспечивает концентрацию выпуска однородной продукции в более крупных масштабах, чем до объединения. При этом виде концентрации может быть эффективна централизация технического обслуживания и ремонта оборудования, восстановление и изготовление инструмента, деталей машин и т.д.

Специфика многих промышленных предприятий заключается в том, что концентрация их производства зависит от природных (сырьевых запасов), организационных, технических, экономических и ряда других факторов.

Концентрация производства может осуществляться в трех основных формах: концентрация разнородных производств на предприятиях универсального типа; концентрация производства однородной продукции на специализированных предприятиях; концентрация на основе комбинирования взаимосвязанных производств в рамках одного предприятия.

Первая форма концентрации является характерной для машиностроения, вторая - присуща всем отраслям добывающей промышленности, промышленности строительных материалов, некоторым отраслям пищевой промышленности, а третья - для металлургии, химической и пищевой промышленности.

Специализированное крупное предприятие и комбинат - это две прогрессивные формы концентрации.

Концентрация имеет такие формы как, собственно концентрация и централизация. Собственно концентрация представляет собой рост промышленности за счет производственного накопления. Она реализуется через создание новых крупных предприятий и реконструкцию и расширение действующих.

Весьма эффективной формой концентрации промышленности является централизация. Она означает создание крупных хозрасчетных производственных комплексов при слиянии отдельных предприятий, теряющих при этом свою индивидуальную самостоятельность. До настоящего времени централизация промышленности осуществлялась в виде процесса формирования крупных объединений.

Комбинирование производства - это соединение в рамках одного предприятия производства продукции различных отраслей промышленности, основанное на последовательности стадии переработки сырья или переработке отходов основного производства. Наиболее распространенной формой организации производства является комбинирование, заключающееся в технологическом сочетании и экономической интеграции (объединении) взаимосвязанных разнородных производств одной или различных отраслей промышленности в рамках одного предприятия (комбината). Его основные признаки: объединение разнородных производств; их пропорциональность; технико-экономическое единство; производственное единство.

Технико-экономическое единство выражается в том, что все производства комбината соответствуют по качеству, номенклатуре и количеству выпускаемой продукции, продукты одного производства служат сырьем, полуфабрикатами или топливом для других производств. Оно обеспечивается во многом централизацией управления комбинатом.

Производственное единство заключается в том, что все составные части производственной структуры комбината располагаются, как правило, на одной территории и связаны между собой общими коммуникациями, имеют единое энергетическое хозяйство и общие вспомогательно-обслуживающие производства.

Организация промышленных комбинатов основывается на последовательной переработке сырья вплоть до получения готовой продукции, использования отходов производства для выработки других видов продукции, либо на комплексной переработке сырья (выработки из одного вида сырья различных продуктов). Входящие в состав комбината производства - это, как правило, крупные специализированные подразделения.

Комбинирование производства обеспечивает, как правило, снижение себестоимости продукции и повышение прибыли предприятия. Учитывая заинтересованность предпринимателей, работающих в рыночных условиях, в снижении издержек производства и увеличении дохода, можно предположить, что оно получит дальнейшее развитие. Вместе с тем, комбинирование имеет определенные границы, а поэтому должно иметь экономическое обоснование.

Специализация - это процесс сосредоточения выпуска определенных видов продукции в отдельных отраслях промышленности на отдельных предприятиях и их подразделениях, то есть это процесс производства однородной продукции или выполнения отдельных технологических операций.

Специализация производства представляет собой одну из форм развития труда и организации производства. Разделение труда ведет к диверсификации его отдельных видов, их концентрации на основе увеличения до экономически рациональных размеров, обеспечивает массовое повторение операций и процессов, то есть массовое или специализированное производство. Таким образом, специализация, с одной стороны, является следствием разделения труда, а с другой - результатом кооперации однородного производства.

В промышленности различают три формы специализации.

Предметная специализация - сосредоточение производства определенных видов продукции конечного потребления. Предметом такой специализации могут быть станкоинструментальный или автомобильный завод, швейная фабрика, выпускающие определенные виды и сорта изделий. Подетальная специализация - сосредоточение производства определенных деталей и агрегатов, заготовок и полуфабрикатов, а также выполнение отдельных технологических процессов. В отдельных отраслях она может иметь конкретные разновидности, например, в машиностроении - подетальную, агрегатную, узловую. Пример подетальной специализации - шарикоподшипниковый завод, завод поршней и т. д.

Технологическая специализация (стадийная) - превращение отдельных фаз производства или операций в самостоятельные производства. Например, литейный завод; прядильная фабрика, изготовляющая пряжу для ткацких фабрик; отделочная фабрика.

В зависимости от масштабов выделяют внутриотраслевую, межотраслевую и межгосударственную специализацию.

Кооперирование - это установление длительных производственных связей между специализированными предприятиями.

Специализация тесно связана с кооперированием производства. По сути, это две стороны одного процесса, поэтому в экономике их необходимо рассматривать в единстве. Повышение уровня специализации неизбежно приводит к повышению уровня кооперирования.

Процессы кооперирования - это поставки комплектующих полуфабрикатов и выполнение работ для потребностей определенного производства; связь поставщика с определенными покупателями данного вида продукции; работа поставщиков на определенных потребителей, изготовляющих конечную продукцию или продолжающих обрабатывать полуфабрикат. Поставщик должен выполнять определенные требования данного потребителя.

В соответствии с формами специализации в промышленности различают три формы кооперирования:

- предметное, или агрегатное, - ряд предприятий поставляет разные изделия (электромоторы, генераторы, редукторы и др.) головным заводам, выпускающим машины и оборудование;

- подетальное - ряд специализированных предприятий поставляет головному заводу узлы и детали (подшипники, втулки, поршневые кольца и т. д.);

- технологическое, или стадийное - поставки одними предприятиями полуфабрикатов головным заводам (пряжи - ткацким фабрикам; отливки - машиностроительным заводам).

С точки зрения отраслевой принадлежности и территориального расположения кооперирующихся между собой заводов различают четыре вида кооперирования.

По отраслевому признаку кооперирование делится:

- на внутриотраслевое - кооперируются предприятия одной отрасли;

- межотраслевое - при кооперировании заводов разных отраслей.

По территориальному признаку кооперирование делится:

- на внутрирайонное - кооперируются предприятия, расположенные в одном экономическом (административном) районе, вне зависимости от отраслевой принадлежности;

- межрайонное - кооперируются предприятия в различных экономических (административных) районах.

Внутрирайонное кооперирование способствует комплексному развитию хозяйства в отдельных районах и является важным условием лучшего использования местных ресурсов и производственных возможностей. Однако по многим изделиям промышленности кооперирование в рамках одного экономического района не всегда позволяет использовать производственные мощности предприятий. В этих случаях целесообразно организовать межрайонное кооперирование.

С точки зрения приближения поставщиков к потребителям и сокращения транспортных расходов наиболее выгодным является внутрирайонное кооперирование. Однако в современных условиях развития науки и техники, глубокого общественного разделения труда невозможно обойтись только внутрирайонным кооперированием, особенно в машиностроении. Современные машины - сложные изделия, состоящие из десятков тысяч деталей. Их создание вызывает необходимость кооперирования с предприятиями многих отраслей промышленности, расположенных в разных районах. Важно на основе конкретных технико-экономических расчетов выбирать наиболее оптимальные варианты кооперирования.

Экономическая эффективность специализации (и кооперирования) - результат организационно-плановых мероприятий и повышения технического уровня производства. Эффективность организационно-плановых мероприятий проявляется главным образом в снижении себестоимости за счет повышения производительности труда и уменьшения условно-постоянных расходов, приходящихся на единицу продукции. Основная же часть экономического эффекта от специализации - следствие повышения технического уровня производства и качества продукции. Оба этих направления повышения эффективности производства действуют одновременно.

Концентрация производства конструктивно и технологически однородной продукции (то есть специализация) позволяет более эффективно использовать материально-вещественные и трудовые элементы производства.

Для определения экономической эффективности специализации и кооперирования производства используется показатель условно-годовой (сравнительной) экономической эффективности специализации (Эс), который определяется по формуле приведенных затрат с учетом изменения себестоимости и транспортных расходов:

Эс = [(C1 + Тр1) - (С2 - Т2)] А2, (2)

где A2 - годовой объем выпуска продукции (фактический) после проведения специализации;

Тр1 и Тр2 - транспортные расходы по доставке готовой продукции до и после специализации;

С1 и С2 - себестоимость единицы продукции до и после специализации.

Если инвестиции неодинаково распределяются во времени или текущие издержки производства существенно меняются по годам эксплуатации, при расчетах годового экономического эффекта учитывается фактор времени путем применения дисконтирования. Если проведение мероприятий по специализации связано с вложениями инвестиций, то экономический эффект этих мероприятий определяется в соответствии с методикой оценки инвестиционных проектов.

Сквозная задача

Выполнить расчеты показателей, приведенных в таблицах 1 - 7. Сделать необходимые выводы по каждой таблице.

Исходные данные:

Таблица 1.1

| Объем выпущенной продукции, шт. | Объем выпущенной продукции, млн. руб. | Объем выпущенной продукции, нормо-час | ||||||

| 1-й год | 2-й год | 3-й год | 1-й год | 2-й год | 3-й год | 1-й год | 2-й год | 3-й год |

Таблица 1.2

| Численность работающих, чел. | Оплата труда, млн. руб. | ||||

| 1-й год | 2-й год | 3-й год | 1-й год | 2-й год | 3-й год |

Таблица 1.3

| Первоначальная стоимость основного капитала, млн. руб. | Годовая норма амортизационных отчислений, % | Стоимость нормируемой части основного капитала, млн. руб. | ||||

| 1-й год | 2-й год | 3-й год | 1-й год | 2-й год | 3-й год | |

Таблица 1.4

| Выручка от реализации продукции, млн. руб. | Материальные затраты, млн. руб. | Средний остаток оборотного капитала, млн. руб. | ||||||

| 1-й год | 2-й год | 3-й год | 1-й год | 2-й год | 3-й год | 1-й год | 2-й год | 3-й год |

Таблица 1.5

| Общехозяйственные расходы, млн. руб. | Коммерческие расходы, млн. руб. | ||||

| 1-й год | 2-й год | 3-й год | 1-й год | 2-й год | 3-й год |

| 469,5 | 468,8 | 469,1 |

Таблица 1.6

| Показатели | Проект I | Проект II |

| Инвестиционные затраты, млн. руб., в том числе по годам: 1-й год | ||

| 2-й год 3-й год Чистая прибыль от реализации проекта, в том числе по годам (начиная с года получения дохода), млн. руб.: 1-й год 2-й год 3-й год 4-й год 5-й год Год получения дохода с момента инвестирования, год Банковский процент, % | - 3-й | - - 2-й |

Решение:

Таблица 1

Расчет эффективности использования трудовых ресурсов

| Показатели | Величина | ||

| 1-й год | 2-й год | 3-й год | |

| Выработка на одного работающего, рассчитанная натуральным методом | 1,696 | 1,504 | 1,47 |

| Выработка на одного работающего, рассчитанная стоимостным методом | 1,341 | 1,316 | 1,31 |

| Выработка на одного работающего, рассчитанная трудовым методом | 18,111 | 16,535 | 18,644 |

Натуральный метод:

В = ВП / Ч,

где В - выработка на одного работающего;

ВП - объем выпущенной продукции, шт;

Ч - численность работающих, чел.

В1 = 3484 / 2054 = 1,696

В2 = 3164 / 2104 = 1,504

В3 = 3122 / 2124 = 1,47

Стоимостной метод:

В = ВП / Ч,

где ВП - объем выпущенной продукции, млн. руб.

В1 = 2755 / 2054 = 1,341

В2 = 2769 / 2104 = 1,316

В3 = 2783 / 2124 = 1,31

Трудовой метод:

В = ВП / Ч,

где ВП - объем выпущенной продукции, нормо-час.

В1 = 37200 / 2054 = 18,111

В2 = 34790 / 2104 = 16,535

В3 = 39599 / 2124 = 18,644

Вывод: результаты расчетов свидетельствуют о том, что в течение трех лет анализируемые показатели изменились. Так выработка на одного работающего, рассчитанная натуральным и стоимостным методом в течение трех лет снижалась, а по трудовому методу после снижения во втором году увеличилась в третьем и превысила уровень первого и составила 18,644 нормо-часа.

Таблица 2

Расчет эффективности использования основного капитала

| Показатели | Величина | ||

| 1-й год | 2-й год | 3-й год | |

| Амортизация (износ) основного капитала | 21,89 | 22,88 | 22,22 |

| Остаточная стоимость основного капитала | 177,11 | 185,12 | 179,78 |

| Фондоотдача | 13,84 | 13,31 | 13,78 |

| Фондоемкость | 0,072 | 0,075 | 0,073 |

| Фондовооруженность | 0,097 | 0,099 | 0,095 |

Амортизация:

А = (ПС × Н) / 100,

где А - амортизация (износ);

ПС - первоначальная стоимость основного капитала, млн. руб.;

Н - годовая норма амортизационных отчислений, %.

А1 = 199 × 11 / 100 = 21,89

А2 = 208 × 11 / 100 = 22,88

А3 = 202 × 11 / 100 = 22,22

Остаточная стоимость основного капитала:

ОС = ПС - А,

где ОС - остаточная стоимость основного капитала, млн. руб.

ОС1 = 199 - 21,89 = 177,11

ОС2 = 208 - 22,88 = 185,12

ОС3 = 202 - 22,22 = 179,78

Фондоотдача:

Фо = ВП / ОПФ,

где Фо - фондоотдача, руб.;

ОПФ - стоимость ОПФ, млн. руб.

Фо1 = 2755 / 199 = 13,84

Фо2 = 2769 / 208 = 13,31

Фо3 = 2783 / 202 = 13,78

Фондоемкость:

Фе = ОПФ / ВП,

где Фе - фондоемкость, руб.

Фе1 = 199 / 2755 = 0,072

Фе2 = 208 / 2769 = 0,075

Фе3 = 202 / 2783 = 0,073

Фондовооруженность:

Фв = ОПФ / Ч,

где Фв - фондовооруженность;

Ч - численность работающих;

Фв1 = 199 / 2054 = 0,097

Фв2 = 208 / 2104 = 0,099

Фв3 = 202 / 2124 = 0,095

Вывод: результаты расчетов свидетельствуют о том, что амортизация во втором и третьем годах возросла по сравнению с первым годом и составила соответственно 22,88 млн. руб. и 22,22 млн. руб., так первоначальная стоимость основных производственных фондов возросла, следовательно, остаточная стоимость основных фондов также возросла. Фондоотдача уменьшилась во втором году и увеличилась в третьем, однако уровня первого года так и не достигла. Фондоемкость и фондовооруженность изменилась незначительно.

Таблица 3

Расчет эффективности использования оборотного капитала

| Показатели | Величина | ||

| 1-й год | 2-й год | 3-й год | |

| Длительность (время) оборота | 39,99 | 40,43 | 41,01 |

| Скорость оборота (число оборотов) | 9,0 | 8,9 | 8,8 |

| Материалоотдача | 21,87 | 18,22 | 20,92 |

| Материалоемкость | 0,046 | 0,055 | 0,048 |

Длительность (время) оборота:

Доб = (Оос × Д) / ВП,

где Доб - время оборота, дни;

Оос - средний остаток оборотных средств за год;

Д - продолжительность периода;

ВП - объем выпущенной продукции, млн. руб.

Доб1 = 306 × 360 / 2755 = 39,99

Доб2 = 311 × 360 / 2769 = 40,43

Доб3 = 317 × 360 / 2783 = 41,01

Скорость оборота (число оборотов):

Коб = ВП / Оос,

где Коб - скорость оборота;

Коб1 = 2755 / 306 = 9,0

Коб2 = 2769 / 311 = 8,9

Коб3 = 2783 / 317 = 8,8

Материалоотдача:

Мо = ВП / МЗ,

где Мо - материалоотдача, руб.;

МЗ - материальные затраты, млн. руб.

Мо1 = 2755 / 126 = 21,87

Мо2 = 2769 / 152 = 18,22

Мо3 = 2783 / 133 = 20,92

Материалоемкость:

Ме = МЗ / ВП,

где Ме - материалоемкость;

Ме1 = 126 / 2755 = 0,046

Ме2 = 152 / 2769 = 0,055

Ме3 = 133 / 2783 = 0,048

Вывод: результаты расчетов свидетельствуют о том, что длительность одного оборота во втором и третьем годах по сравнению с первым годом возросла и составила соответственно 40,43 дн. и 41,01 дн. Скорость оборота в последующие два года снижалась и составила соответственно 8,9 и 8,8 оборота. Материалоотдача во втором году уменьшилась, однако в третьем году она увеличилась до 20,92 руб., но уровня первого года не достигла. Материалоемкость во втором году увеличилась по сравнению с первым, а в третьем году ниже уровня второго года. Материалоемкость изменилась незначительно.

Таблица 4

Расчет затрат на производство

| Показатели (элементы затрат) | Величина | ||

| 1-й год | 2-й год | 3-й год | |

| 1. Материальные затраты | |||

| 2. Расходы на оплату труда | |||

| 3. Отчисления на социальные нужды (34%) | 97,92 | 129,2 | 130,22 |

| 4. Амортизация основных фондов | 21,89 | 22,88 | 22,22 |

| 5. Прочие затраты: | |||

| 5.1. Общехозяйственные расходы | 469,5 | ||

| 5.2. Коммерчески расходы | 468,8 | 469,1 | |

| Итого себестоимость | 1471,61 | 1522,68 | 1510,44 |

Отчисления на социальные нужды:

О1 = 288 млн. руб. × 0,34 = 97,92 млн. руб.

О2 = 380 млн. руб. × 0,34 = 129,2 млн. руб.

О1 = 383 млн. руб. × 0,34 = 130,22 млн. руб.

Себестоимость:

с/с1 = 126 + 288 + 97,92 + 21,89 + 469 + 468,8 = 1471,61

с/с2 = 152 + 280 + 129,2 + 22,88 + 469,5 + 469,1 = 1522,68

с/с3 = 133 + 283 + 130,22 + 22,22 + 470 + 472 = 1510,44

Вывод: результаты расчетов свидетельствуют о том, что себестоимость во втором году возросла по сравнению с первым и составила 1522,68 млн. руб., однако в третьем году она снизилась до уровня 1510,44 млн. руб., превысив уровень первого года.

Таблица 5

Расчет прибыли

| Показатели | Величина | ||

| 1-й год | 2-й год | 3-й год | |

| Выручка от реализации продукции (В) | |||

| Отчисления, производимые из выручки: | |||

| НДС (18%) | 399,05 | 399,97 | 402,86 |

| Себестоимость продукции (c/c) | 1471,61 | 1522,68 | 1510,44 |

| Прибыль балансовая (БП) | 745,34 | 699,35 | 727,7 |

| Налоги, уплачиваемые из прибыли: | |||

| на прибыль (НП) | 178,46 | 167,4 | 174,22 |

| на недвижимость (НН) | 1,77 | 1,85 | 1,8 |

| Прибыль чистая (ЧП) | 565,11 | 530,1 | 551,68 |

Отчисления, производимые из выручки:

НДС по ставке 18 %:

НДС1 = 2616 × 18 / 118 = 399,05

НДС2 = 2622 × 18 / 118 = 399,97

НДС3 = 2641 × 18 / 118 = 402,86

Балансовая прибыль:

БП1 = 2616 - 399,05 - 1471,61 = 745,34

БП2 = 2622 - 399,97 - 1522,68 = 699,35

БП3 = 2641 - 402,86 - 1510,44 = 727,7

Налоги, уплачиваемые из прибыли:

1) налог на недвижимость (1 % от остаточной стоимости ОПФ):

НН1 = 177,11 × 0,01 = 1,77

НН2 = 185,12 × 0,01 = 1,85

НН3 = 179,78 × 0,01 = 1,8

2) налог на прибыль (24 % от балансовой прибыли за минусом налога на недвижимость):

НП1 = (745,34 - 1,77) × 0,24 = 178,46

НП2 = (699,35 - 1,85)× 0,24 = 167,4

НП3 = (727,7 - 1,8)× 0,24 = 174,22

Чистая прибыль (ЧП = БП - НН - НП):

ЧП1 = 745,34 - 1,77 - 178,46 = 565,11

ЧП2 = 699,35 - 1,85 - 167,4 = 530,1

ЧП3 = 727,7 - 1,8 - 174,22 = 551,68

Вывод: результаты расчетов свидетельствуют о том, что балансовая и чистая прибыль во втором году уменьшились, а в третьем году увеличились, превысив уровень первого года.

Таблица 6

Расчет показателей рентабельности

| Показатели | Величина | ||

| 1-й год | 2-й год | 3-й год | |

| Рентабельность производства | 70,37 | 65,35 | 68,28 |

| Рентабельность продукции | 50,65 | 45,93 | 48,18 |

| Рентабельность оборота | 28,49 | 26,67 | 27,55 |

Рентабельность производства - величина прибыли, приходящаяся на 1 руб. стоимости основных фондов и нормируемых оборотных средств предприятия:

,

,

где БП - балансовая прибыль;

ОПФ - остаточная стоимость основных фондов;

НОС - стоимость нормируемых оборотных средств.

Рпр-ва1 = 745,34 / (177,11 + 882) = 70,37 %

Рпр-ва2 = 699,35 / (185,12 + 885) = 65,35 %

Рпр-ва3 = 727,7 / (179,78 + 886) = 68,28 %

Рентабельность продукции - величина прибыли, приходящаяся на 1 руб. совокупных текущих затрат:

,

,

где Пр - прибыль от реализации продукции;

С - полная себестоимость продукции.

Рпрод1 = 745,34 / 1471,61 = 50,65 %

Рпрод2 = 699,35 / 1522,68 = 45,93 %

Рпрод1 = 727,7 / 1510,44 = 48,18 %

Рентабельность оборота:

,

,

где Пп - прибыль предприятия;

В - выручка от реализации продукции.

Роб1 = 745,34 / 2616 = 28,49 %

Роб2 = 699,35 / 2622 = 26,67 %

Роб3 = 727,7 / 2641 = 27,55 %

Вывод: анализ рентабельности показал, что во втором году рентабельность производства, продукции и оборота снизилась по сравнению с первым годом, однако уже в третьем году данные показатели стали выше уровня первого года.

Таблица 7

Расчет показателей инвестирования по двум инвестиционным проектам

| Показатели | Проекты | |

| I | II | |

| Простая норма прибыли (ПНП) | 0,293 | 0,3 |

| Срок окупаемости (Ток) | 3,41 | 3,33 |

| Контрольный год | 4-й | 3-й |

| Чистая дисконтированная стоимость (ЧДС) | -0,48 | 32,08 |

| Внутренняя норма прибыльности проекта (ВНП) | 11,97 | 15,64 |

| Максимальная цена проекта, при которой целесообразно его приобретение | 516,1 | 389,22 |

| Цена спроса | 516,1 | 389,22 |

| Цена предположения | 516,58 | |

| Максимальная цена проекта, при которой целесообразно его приобретение | 11,97 | 15,64 |

1) Простая норма прибыли = Среднегодовая ЧП / Сумма инвестиционных затрат.

ПНП1 = (880 / 5) / 600 = 0,293

ПНП2 = (600 / 5) / 400 = 0,3

Проектная норма прибыли в первом варианте меньше, чем во втором.

2) Срок окупаемости = 1 / Простая норма прибыли.

Ток1 = 1 / 0,293 = 3,41

Ток2 = 1 / 0,3 = 3,33

Срок окупаемости в первом проекте больше.

3) Контрольный год - год, следующий за годом получения дохода:

1 вариант: четвертый;

2 вариант: третий.

4) Чистая дисконтированная стоимость (ЧДС):

1 вариант:

2 вариант:

ЧДС первого проекта ниже ноля, а второго - положительна, следовательно, второй проект предпочтительнее.

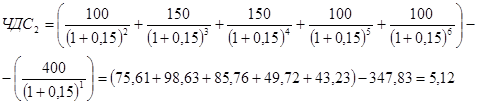

5) Методом подбора найдем %, близкий к нулю:

1 вариант:

При 11 % ЧДС1 = 15,33 (min полож.)

При 12 % ЧДС1 = -0,48 (min отриц.)

2 вариант:

При 16 % ЧДС2 = -2,91 (min отриц.)

При 15 % ЧДС2 = 5,12 (min положит.)

6) Максимальная цена проекта, при которой целесообразно его приобретение равна ЧДС будущих доходов:

7) Цена спроса:

ЦС = ЧДС буд. доходов

ЦС1 = 516,1

ЦС2 = 389,22

8) Цена предложения:

ЦП = ЧДС инвестиционных затрат

9) Максимальный банковский %:

Мб% = ВНП

Мб%1 = 11,97

Мб%2 = 15,64

Вывод: лучшим является второй вариант, так как чистая дисконтированная стоимость у первого проекта меньше 1, следовательно, вкладывать в данный проект средства нецелесообразно.