Текущая доходность облигации (ДО)

,

,

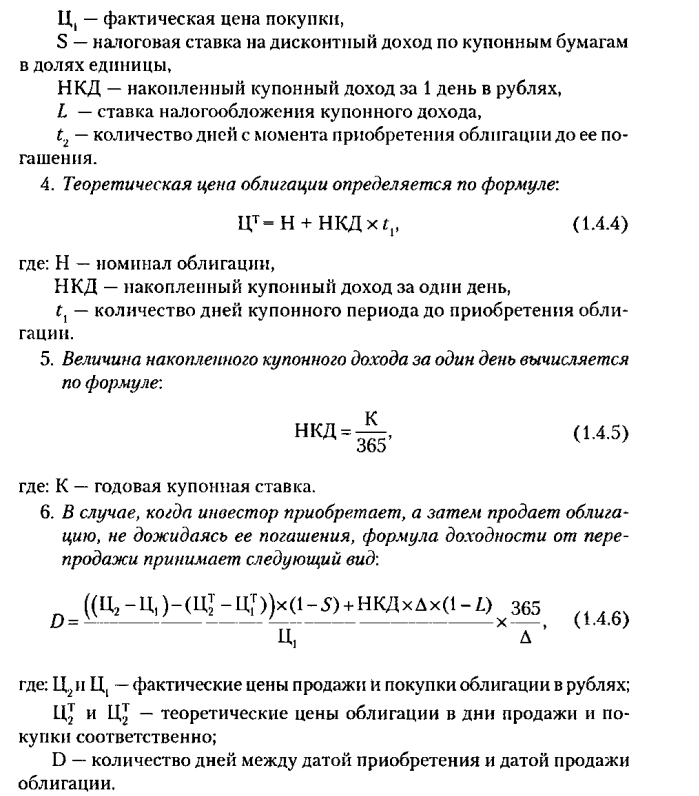

где К – купон в денежном выражении. Рассчитывается как К = СК х N,

N – номинал облигации (цена погашения),

СК – годовой процент по облигации (купонный процент),

ЦО – курсовая цена облигации

Купонная доходность облигации (ДКО)

Определяется как отношение суммы процентных платежей, полученных за год, к номинальной стоимости облигации, т.е. это процент, под который выпущена облигация:

,

,

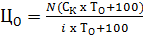

Доходность к погашению (ДПО)

Доход к погашению означает общую сумму доходов, получаемых за период держания облигации, как в форме купонных платежей, так и в форме прироста или уменьшения капитала по основной сумме за период с сегодняшнего дня (или с даты покупки) до конца действия облигации при предположении, что все полученные купонные платежи были реинвестированы с той же нормой прибыли:

,

,

где n – срок погашения, лет

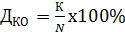

Курсовая цена облигации (ЦО)

,

,

где ТО – срок, на который выпущена облигация, лет

i – альтернативная норма доходности (норма ссудного процента)

Либо можно определить следующим образом

,

,

где Ррын – цена рыночная (на вторичном рынке),

Рном – номинальная цена облигации

Текущая доходность облигации для случаев реинвестирования:

,

,

Полная доходность по облигации формируется на основе всех сумм, полученных за время владения облигацией (Р)

,

,

где С1, С2, С3.. – купон, выплаченный в конце первого, второго, третьего периодов,

Сn – купон, выплаченный в конце n-го периода.

Рыночная цена бескупонных облигаций (ЦБО)

,

,

Номинальная (нарицательная) цена облигации

,

,

где Рном – номинальная цена облигации,

З – сумма займа,

К – количество эмитируемых облигаций

Показатель годового прироста или убытка при купле-продаже облигаций

,

,

где ∆Дгод – абсолютная величина прироста или убытка за год

∆Д – абсолютная величина прироста капитала или его убытка за весь срок займа

t – число лет займа.

Ставка дополнительного дохода (Iдоп)

,

,

где Дпр – цена приобретения облигации

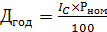

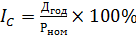

Абсолютная величина годовой доходности (Дгод)

,

,

где IC – годовая купонная ставка, в %

Рном – номинальная стоимость облигации

Купонная текущая доходность

,

,

Величина годового совокупного дохода

Дсов.год=Дкуп + Дгод

Ставка совокупного дохода (ставка помещения)

,

,

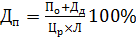

Показатель полной доходности по облигации

,

,

где Дд – полная доходность облигации,

По – совокупный процентный доход,

Дд – размер дисконта по облигации,

Цр – рыночная цена приобретения,

Л – число лет владения

Текущая внутренняя стоимость облигации с нулевым купоном (Vt)

,

,

где С – сумма, выплачиваемая при погашении облигации,

i – норма прибыли (процента),

n – число лет, через которое произойдет погашение.

Бессрочная облигация предусматривает неопределенную долгую выплату дохода в размере А. Тогда текущая внутренняя стоимость такой облигации будет равна

,

,

Теоретическая стоимость облигации с фиксированной купонной ставкой

,

,

где А – годовой купонный доход по облигации

М – нарицательная стоимость облигации, выплачиваемая в момент ее погашения.

АКЦИИ

Метод капитализации дивиденда (по акциям)

ДСА = Д/Бп,

где ДСА – действительная стоимость акции,

Д – величина дивиденда по акциям,

Бп – требуемый уровень доходности, который целесообразно сравнивать с банковским процентом.

Метод капитализации прибыли в расчете на акцию

ДСА = Па х К,

где Па – показатель удельной прибыли для данного акционерного общества,

К – средний коэффициент «курс прибыли» на рынке, представляющий собой «перевернутый аналог» таких показателей эффективности капиталовложений, как средняя ставка процента, средняя норма дивиденда.

Дивидендная доходность по акциям (ДД)

,

,

Этим способом можно измерить только то, что уже имело место.

Перспективная дивидендная доходность (ПДД)

,

,

Рыночная дивидендная доходность акций (РДД)

,

,

Обратная разница в доходности (ОДР)

,

,

Доходность на акцию (EPS)

,

,

Нераспределенная прибыль на акцию (НПА)

,

,

Отношение цены к доходу на акцию (P/E)

,

,

Стоимость чистых активов (NAV)

,

,

Коэффициент котировки акций (КК)

,

,

Книжная (учетная) цена представляет собой долю собственного капитала акционерного общества, приходящегося на одну акцию. Она складывается из номинальной стоимости, доли эмиссионной прибыли и доли накопленной прибыли. Эмиссионная прибыль – это накопленная разница между рыночной ценой проданный акций и их номинальной стоимостью.

Дивидендная рендита (ДР)

,

,

Дивидендная рендита дает представление о величине процента за использованный капитал на каждую акцию. Чем она выше, тем лучше процент.

Модель нулевого роста дивидендов: в течение всего времени выплачивают одинаковые дивиденды. Текущая стоимость обыкновенных акций в этом случае (Vtпост)

,

,

где D- размер дивиденда,

i – требуемая норма прибыли

Модель постоянного роста: выплачиваемые дивиденды растут от периода к периоду в одной пропорции. Текущую стоимость такой акции определяют с помощью модели Гордона

,

,

где D – базовая сумма последнего выплаченного дивиденда,

g – прогнозируемый ежегодный темп роста дивидендов

Модель Гордона имеет смысл при i>g

Модель переменного роста: возможны различные варианты

1) Прогнозируют размер дивидендов по годам: D1, D2, …, DS. После наступления s-го периода согласно прогнозу дивиденды будут расти с постоянным темпом g. В этом случае текущая внутренняя стоимость акций равна

,

,

2) прогноз показывает, что можно выделить два подынтервала с темпами роста g и q соответственно. В этом случае:

,

,

где D0 – дивиденд, выплаченный в базисный момент времени,

DS – прогноз дивиденда в s-м периоде,

g – прогноз темпа роста дивидендов в первые s периодов,

q – прогноз темпа роста дивидендов в последующие периоды

Доходность (i) бессрочной привилегированной акции, равно как и обыкновенной акции с неизменным дивидендом

,

,

где D – ожидаемый дивиденд,

Pm – текущая рыночная цена акции.

Конверсионная стоимость акции

,

,

где К – конверсионная стоимость,

Ц – рыночная цена акции,

А – коэффициент конверсии.

Номинальная стоимость акции (Н)

,

,

Балансовая стоимость акции (БА)

,

,

Курсовая стоимость акции (ЦА)

,

,

Формула расчета курсовой цены (ЦА) может быть изменена при прогнозируемом

росте дивиденда и риске вложений в данные акции

,

,