Денежные средства являются составной частью оборотных активов предприятия.

Судебно-бухгалтерская экспертиза операций с денежными средствами проводится обособленно от исследования других операций экономического субъекта в следующих случаях:

– когда на разрешение экспертизы поставлены вопросы, связанные с недостачей денежных средств или их хищением в особо крупных размерах;

– имеются нарушения нормативных документов в области организации бухгалтерского учета операций с денежными средствами, послужившие основанием нанесения ущерба экономическому субъекту;

– выявляются факты присвоения денежных средств отдельными работниками организации (руководителем, кассиром, бухгалтером), имеющими доступ к наличным денежным средствам.

Задачами судебно-бухгалтерской экспертизы являются:

– исследование полноты, точности и своевременности учета денежных средств, расчетных операций и осуществление анализа их движения;

– проверка соблюдения нормативных правовых актов, регламентирующих кассовую и расчетно-платежную дисциплину;

– исследование целевого использования денежных средств и кредитов;

– установление суммы причиненного материального ущерба экономическому субъекту;

– выявление причин и условий совершения выявленных правонарушений и разработка профилактических мер, направленных на сохранность денежных средств, правильное оформление расчетных документов, соблюдение нормативных документов, подбор и расстановку кадров на материально ответственные должности; совершенствование управленческих решений и др.

Объектами исследования судебно-бухгалтерской экспертизы денежных средств в кассе и на счетах в банке являются:

– система нормативных правовых документов, регламентирующих движение денежных средств в кассе и на счетах в банке;

– кассовые и банковские операции;

– первичные и сводные документы;

– регистры аналитического и синтетического учета;

– недостача денежных средств, выявленная в процессе проведения внутреннего контроля, ревизии, аудиторской проверки;

– обоснованность установления факта материального ущерба и ответственных за его нанесение лиц.

Источниками информации для исследования операций в кассе и на счетах в банке являются:

1) первичная документация, подтверждающая факт совершения кассовых операций и операций на счетах в банке;

Первичные документы при осуществлении кассовых операций включают в себя:

– приходный кассовый ордер используется для оформления поступления наличных денег в кассу;

– расходный кассовый ордер применяется для оформления выдачи наличных денег из кассы организации;

– журнал регистрации приходных и расходных кассовых ордеров

– кассовая книга и отчет кассира

Банковские операции оформляются следующими основными документами:

– заявление (ф. 0401025) на открытие расчетного счета;

– карточки (ф. 0401026), заверенные нотариально с образцами подписей лиц и оттиском гербовой печати предприятия;

– объявление на взнос наличными (ф. 0402001) – оформляется при внесении плательщиком наличных денежных средств на расчетный счет;

– платежное поручение (ф. 0401060) – состоит в письменном поручении банку – держателю счета предприятия произвести списание денежных средств в указанной сумме получателю;

– выписка банка – основной документ, на основе которого бухгалтер составляет корреспонденции о движении денежных средств на расчетном счете предприятия;

– вексель – документ, представляющий собой разновидность долгового обязательства, дающего право владельцу требовать уплаты обозначенной в векселе суммы по истечении срока его действия. Расчет векселями регламентирован Минфином России;

– чек – ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в ней суммы чекодержателю (п. 1 ст. 877 ГК РФ);

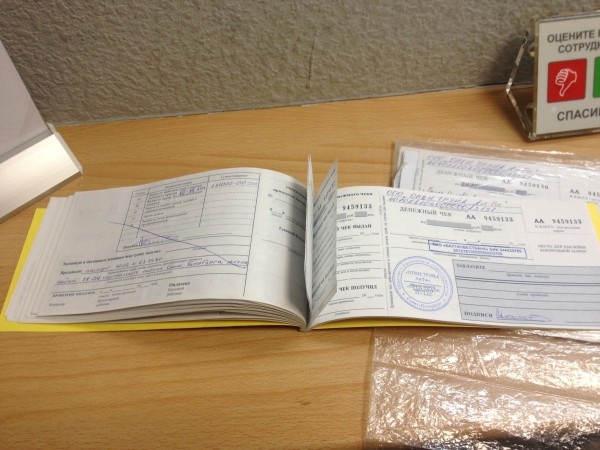

Это вам просто ради интереса. Вот так выглядит чековая книжка. Раньше это был единственный способ получения наличных из банка с расчетного счета любым лицом (не директором). Книжку выдает банк при открытии счета. Потом директор на одной странице книжки пишет какую сумму и кому именно разрешает получить, отрезает эту страничку и с ней человек едет в банк. то есть чек – это одна страничка вот такой чековой книжки. На фото видно 2 оставшихся корешка – это как раз подтверждение двух выданных чеков.

2) записи в регистрах синтетического и аналитического учета, Главной книге, бухгалтерской (финансовой) отчетности, карточки аналитического учета по счету 76 «Расчеты с различными дебиторами и кредиторами»;

Регистры синтетического и аналитического учета включают в себя карточки аналитического учета, журналы-ордера, ведомости по счетам 50 «Касса»; 51 «Расчетный счет»; 55 «Специальные счета в банках»; 70 «Расчеты с персоналом по оплате труда»; 71 «Расчеты с подотчетными лицами»; 73 «Расчеты с персоналом по прочим операциям»; 76 «Расчеты с разными дебиторами и кредиторами».

3) результаты внутреннего контроля и аудиторской проверки, документальной ревизии;

4) материалы, подтверждающие размер ущерба, причиненного экономическому субъекту.

Типичными вопросами при производстве экспертиз являются следующие:

- на соответствие требованиям законодательства (Соответствует ли требованиям законодательства поступление и расходование денежных средств в кассе исследуемой организации в период с... по...?);

- на установление оснований и источников поступления денежных средств в кассу организации (Какая сумма денежных средств была внесена лицом в кассу исследуемой организации в период с... по...?);

- на определение целей расходований денежных средств из кассы организации (На какие цели и в каких суммах из кассы исследуемой организации были израсходованы денежные средства, в период с..., по...?);

- на установление недостачи денежных средств в кассе организации (Имеется ли недостача денежных средств в кассе исследуемой организации за период...? Если имеется, то в каком размере?);

- на определение разницы во внесении денежных средств в кассу организации, когда определить недостачу денежных средств не предоставляется возможным (Имеется ли разница между суммой денежных средств, полученной продавцом исследуемой организации, и суммой денежных средств, поступившей от продавца в кассу организации, в период с..., по...? Если да, то в каком размере?)

Достаточность первичных учетных документов по отражению операций с денежными средствами в кассе и на счетах в банке, имеющихся в материалах дела для дачи экспертного заключения, анализируется по трем признакам:

1) осуществление самого факта операций с денежными средствами;

2) целевое назначение поступления денежных средств;

3) целевое назначение расхода денежных средств.

Анализ движения денежных средств и группировка информации в аналитических таблицах осуществляется в строгой хронологической последовательности, что позволит подтвердить достаточность и полноту документального материала. Пропуск даты или порядкового номера документа подтвердит отсутствие необходимого документа.

Движение денежных средств может анализироваться во взаимосвязи с другими операциями организации, отражающими целевой характер поступления или расходования денежных средств в зависимости от вопросов.

Результаты экспертизы представляются в форме аналитических таблиц, которые служат рабочими документами эксперта. С их помощью осуществляется обобщение и группировка результатов исследования.

Соблюдение документального оформления кассовых операций:

Следует проконтролировать обязательное наличие первичных кассовых документов, их соответствие типовым унифицированным формам и соблюдение порядка оформления документов. При документальном оформлении кассовых операций организации бухгалтеру необходимо руководствоваться унифицированными формами первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации. Унифицированные формы кассовых документов следует соблюдать как при ручной обработке данных, так и при применении средств вычислительной техники.

Организация вправе иметь только одну кассовую книгу, листы которой должны быть пронумерованы, прошнурованы и опечатаны печатью организации. На последней странице кассовой книги делается запись: «В этой книге пронумеровано и прошнуровано листов». Общее количество прошнурованных листов в кассовой книге заверяется подписями руководителя и главного бухгалтера организации.