Налоги и налогообложение

Налоги – обязательные взносы в бюджет соответствующего уровня, осуществляемые плательщиками в порядке и на условиях, определенных законодательством.

Согласно Налоговому кодексу РФ под налогами понимают обязательный индивидуальный безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Налогообложение - процесс перераспределения финансовых ресурсов от домохозяйств (налогоплательщиков) к государству.

Налоговая политика государства - комплекс мероприятий в сфере налогообложения, осуществляемых в рамках экономической политики государства и направленных на реализацию функционального назначения налоговой системы.

Инструменты налоговой политики - все виды используемых налогов и их элементы (ставка, налоговая база, порядок уплаты налога и др.), существование специальных налоговых режимов и налоговых льгот, видов и порядка применения мер ответственности за неисполнение налогового законодательства, порядок налогового учета и отчетности, а также налогового контроля.

Функции налогов:

· Фискальная функция состоит в обеспечении доходов государственной бюджетной системы и находится под особым контролем и воздействием государства, в центре его финансовой политики.

· Регулирующая функция заключается в регулировании макроэкономических процессов, совокупного спроса и предложения, темпов роста и занятости.

· Распределительная функция проявляется в сложном взаимодействии с ценами, доходами и т.д.

· Социальная функция проявляется через механизм налоговых льгот и налоговых ставок.

· Стимулирующая функция проявляется через специфические формы и элементы налогового механизма: систему льгот и поощрений и т.д.

· Контрольная функция обеспечивает воспроизводство налоговых отношений государства и предприятий.

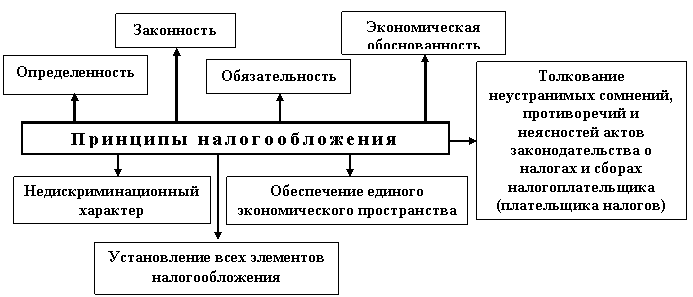

Принципы налогообложения в общих чертах были сформулированы А. Смитом:

· справедливость налогообложения предполагает взимание налогов по единым для всех налогоплательщикам ставкам;

· удобство уплаты, простота расчета, ясность в порядке исчисления налогов;

· всеобщность – охват налогами всех экономических агентов;

· стабильность, т.е. наличие постоянных из года в год налогов, но не введение новых. Данный принцип должен разумно сочетаться с гибкостью налогообложения, т.е. возможности изменения налогового инструментария в зависимости от состояния конъюнктуры и целей экономической политики при неизменности основ налоговой системы и неухудшении положения налогоплательщиков;

· дешевизна налогообложения как для государства с точки зрения сбора налогов и налогового контроля, так и для налогоплательщиков с точки зрения исполнения им обязанностей по уплате налогов.

ПРИНЦИПЫНАЛОГООБЛОЖЕНИЯ

Классификация налогов:

· по уровням бюджета:

федеральные

региональные

местные

· по методам взимания:

прямые - взимаются непосредственно с доходов или имущества налогоплательщиков;

косвенные - выступают как надбавка к цене или тарифу, фактически взимаясь с потребителя, хотя налог государству перечисляет налоговый агент.

· по характеру налоговых ставок:

пропорциональные - ставка налога не изменяется по мере роста налогооблагаемой базы (НДФЛ);

прогрессивные - по мере роста базы возрастает и ставка налога (транспортный налог);

регрессивные - по мере роста базы ставка налога сокращается (Единый социальный налог).

Развитые и развивающиеся страны имеют различные налоговые структуры. Развитые экономики обычно имеют высокую долю прямых налогов в бюджетных поступлениях (около 60%). В США эта доля превышает 85%, а наибольшая часть налогов уплачивается физическими лицами. Развивающиеся страны стремятся увеличить свои поступления большей частью за счет косвенных налогов, которые легче собрать.

Налоговая система, базирующаяся на косвенных налогах, является регрессивной, с более высокой долей налогов, уплачиваемых бедняками со своих доходов, чем налогов, уплачиваемых богатыми.

Основные элементы налогообложения:

1) субъект налога — налогоплательщик (юридическое или физическое лицо);

2) объект налога — доход или имущество налогоплательщика, с которого исчисляется налог (заработная плата, прибыль предприятия, ценные бумаги, доход, земля и т.д.);

3) налоговый период;

4) налоговый оклад (налоговая база) — сумма налога, взимаемого с одного объекта;

5) налоговая ставка, или норма налогообложения, — размер налога, приходящегося на единицу обложения. Выраженная в процентах к доходу налогоплательщика, она называется налоговой квотой;

6) порядок исчисления налога;

7) порядок и сроки уплаты налогов.

К элементам налога относятся также налоговые льготы — полное или частичное освобождение от налогов.