План:

1.Структура издержек;

2.Характеристика издержек;

3.Эффект масштаба и закон убывающей отдачи.

4.Оптимальный объем производства

5.Бухгалтерские и экономические издержки, бухгалтерская и экономическая прибыль

1.Структура издержек:

FC - это постоянные издержки – зависят от объема производства (Q);

VC - это переменные издержки – не зависят от объема производства;

TC - это валовые издержки = FC + VC;

ATC = TC \ Q – показывают затраты в расчете на одну единицу продукции

AFC = FC \ Q;

AVC = VC \ Q;

MC = d TC \ d Q; MC = d VC \ d Q; рассчитываются с целью определения максимального выпуска продукции, на которые может пойти фирма, предельные (МС) издержки - это дополнительные издержки на производство каждой дополнительной единице продукции по сравнению с данным объемом производства.

Предельные издержки определяют стратегию фирмы и возможность увеличения объема производства.

Цена = АТС + П

П = Цена - АТС

АТС = Цена - фирма имеет нулевой эффект

АТС > Цена - фирма несет убытки

АТС < Цена - фирма получает прибыль

2. Виды доходов: R это доход

TR это совокупный доход;

AR = TR \ Q это средний доход;

MR = d TR \ d Q это предельный доход;

- трансакционные издержки это издержки за пределами производства;

- невозвратные издержки;

- бухгалтерские издержки это сумма явных издержек;

- экономические издержки (вмененные) это сумма бухгалтерских издержек + альтернативные издержки (неявные) + нормальная прибыль.

- Эффект масштаба;

- Закон убывающей отдачи;

2. Характеристика издержек:

Издержки - это оплата приобретения факторов производства.

Классификация издержек в зависимости от влияния на них увеличения объема производства:

Постоянные - FC) зависят от объема производства. Это арендная плата, проценты по кредиту, административно-управленческие расходы и т.д.

Переменные – VC не зависят от объема производства. Это з/плата сотрудников, работающих в зависимости от нормы выработки продукции, расходы на сырье и т.д.

Графическое изображение издержек производства:

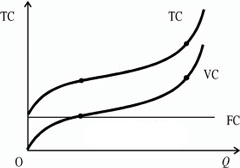

Постоянные и переменные издержки играют ключевую роль в определении масштабов деятельности предприятия. Предприятия подразделяются на малые, средние и крупные. На первый взгляд кажется, что чем меньше предприятие, тем меньше издержки. Однако в реальной действительности все сложнее. Рассмотрим пример:

Допустим, Фирма имеет ТС=100 у.е. (TC= FC+ VC) При этом FC = 80 VC = 20

фирма выпускает имея такие затраты Q =10 штук изделий. Предприятие работает в 1 смену, т.е. 8 часов;

Определим затраты на одну(1) единицу изделия (АТС)

АТС1= 100\10= 10 у.е.

Допустим, фирма в сложившихся условиях может увеличить свое предложение на рынке до 20 шт. продукции. Имеющиеся возможности позволят ей это сделать, если работать в 2 смены, т.е.16 часов, При этом постоянные издержки FC останутся неизменными, т.е. 80 у.е., а VC = 40 у.е. Q = 20 шт. TC2=80+ 40= 120

ATC2 = 120\20 = 6 у.е.

Допустим фирма может увеличить свое предложение рынке до 30 шт. В этом случае

ТС3 = 140 у.е.т.к. FC = 80; VC = 60 ТС= 80+60 = 140 АТС3= 140\30=4.6

Данный пример наглядно демонстрирует снижение издержек производства на единицу затрат при увеличении масштабов производства, т.е. увеличении выпуска продукции при сохранении FC- постоянных издержек в течение некоторого времени в неизменных пределах. Это проявится в росте выпуска продукции и одновременном росте ТС – валовых издержек, но снижении затрат на единицу продукции – АТС, а значит, увеличения доходности предприятия при данных рыночных ценах.

Эффект масштаба

В зависимости от метода оценки затрат различают бухгалтерские и альтернативные (экономические) издержки.

Бухгалтерские издержки - это фактически расход факторов производства на изготовление определенного количества продукции по ценам их приобретения.

Альтернативные издержки - это та сумма денег, которую можно получить при наиболее выгодном из всех возможных альтернативных способах использования ресурсов.

С точки зрения поступления средств, издержки делятся на внешние (явные) и внутренние (не явные).

Внешние издержки - это денежные затраты фирмы на приобретение факторов производства со стороны.

Внутренние издержки - это неоплаченные издержки на собственный и самостоятельно используемый ресурс.

3.Эффект масштаба:

Эффект масштаба проявляется в трех формах

-положительный эффект масштаба;

-отрицательный эффект масштаба;

-постоянный эффект масштаба.

Положительный эффект масштаба предполагает возрастание отдачи используемых ресурсов. Как следствие этого, объем выпуска (Q) растет более быстрыми темпами, чем совокупные затраты (ТС) на факторы производства. Другими словами, средние издержки долгосрочного периода убывают, или

ATC0 > ATC 1.

Существует несколько причин, объясняющих положительный эффект масштаба.

Во-первых, крупное массовое производство позволяет использовать большую специализацию ресурсов и разделение труда, что в свою очередь повышает производительность всех применяемых ресурсов;

во-вторых, крупные предприятия могут применять более передовую технологию и дорогостоящую автоматизацию производства, недоступное мелким фирмам;

в-третьих, осуществлять специализацию управления и максимально полно использовать труд высококвалифицированных специалистов, так что расходы на управленческий персонал будут расти более медленными темпами, чем производство;

в-четвертых, эффект может быть связан с технологической спецификой отдельных видов производства (в том числе, как следствие геометрического закона соответствия площади поверхностей и объемов, или сечений). Утроение производительности сборочного конвейера может потребовать лишь одного, а не двух дополнительных контролеров. Увеличение диаметра трубы нефтепровода увеличит объем перекачиваемой нефти в более чем два раза и другие случаи, когда объем выпуска увеличивается раньше, чем потребуется дополнительная единица оборудования.

Отрицательный эффект масштаба:

Если объем выпуска (Q) растет более медленными темпами, чем совокупные затраты (ТС) на факторы производства, то в отрасли имеет место отрицательный эффект, а средние издержки долгосрочного периода увеличиваются, или

ATC0 < ATC1

Отрицательный эффект связан:

§ во-первых, с ограниченными возможностями эффективного управления крупномасштабным производством. По мере расширения предприятия процесс принятия решений все более и более усложняется, нарастает чрезмерные формализация и бумаготворчество, усиливается бюрократизация управленческого персонала, и как результат, постепенно снижается эффективность производства;

§ во-вторых, с наличием технологических барьеров на пути чрезмерного увеличения размеров предприятия.

Постоянный эффект предполагает неизменность отдачи используемых ресурсов. Это означает, что объем выпуска (Q) растет такими же темпами, как и совокупные затраты (ТС) на ресурсы. В этих условиях средние издержки долгосрочного периода остаются неизменными, или

ATC0 = ATC1.

Нахождение оптимального размера предприятия для производства той или иной продукции позволяет фирме поддерживать этот оптимум достаточно долго, уже после того, как иссякнут источники положительного эффекта. Это происходит путем создания в рамках единого технологического процесса не одного, а нескольких производственных единиц оптимального размера. Так, если Q*=5 тыс. ед., то крупная компания может производить 15 тыс. ед., построив три завода, и повышая эффективность за счет централизации закупок, сбыта, управления и т.д.

Общий вид издержек производства в длительном периоде

Факторы положительного эффект масштаба означают такие преимущества крупного производства, которые способствуют снижению средних издержек.

Факторы положительного эффекта масштаба делятся на:

1) технические факторы;

2) экономический маркетинг;

3) финансовая экономия;

4) экономия, связанная с фактором риска.

1) Технические факторы экономичности - это, во-первых, увеличение возможности большей специализации работ на крупном предприятии, что позволяет повышать производительность труда; во-вторых, на крупном предприятии мощное оборудование может использоваться полностью, а на малом предприятии крупное оборудование практически нельзя загрузить полностью.

2) Крупные предприятия имеют возможности сокращать издержки производства за счет маркетинговых операций. Такие предприятия обычно делают оптовые закупки материалов (покупают крупные партии материалов). Когда материалы продаются оптом, цены на них снижаются. Таким образом крупная фирма экономит деньги за счет снижения цен, а также за счет сокращения затрат на погрузку, упаковку и транспортировку оптовых закупок. Кроме того, при размещении крупных заказов фирма может получать у поставщиков привилегии по качеству и срокам поставки товаров. Крупные фирмы могут нанимать специалистов по маркетингу для расширения рынков сбыта, контролю за поставками, качеством и ценами покупных материалов, что также позволяет получать снижение издержек. Объем расходов на рекламу у крупной фирмы значительно больше расходов малого предприятия, но в расчете на единицу продукции эти расходы будут значительно ниже у крупной фирмы.

3) Крупные компании имеют больше доверия у кредиторов при получении денег в долг: во-первых, они более известны; во-вторых, у них стоимость активов (имущества) намного больше, чем у какой-либо малой фирмы, поэтому банки считают, что заем крупной компании связан с меньшим риском. В результате крупные фирмы имеют доступ к большему числу кредиторов.

4) Крупная фирма распределяет риск торговых операций между несколькими видами продукции: падение спроса на один вид продукта может компенсироваться ростом спроса на другой вид. Крупная фирма бывает ориентирована не только на местный или национальный рынок, но и на внешний. Вследствие этого при падении спроса на продукт на внутреннем рынке фирма может увеличить объемы продаж на внешнем рынке, таким образом уйти от больших убытков.

Но фирма не может бесконечно увеличивать масштабы производства, так как вступает в силу фактор отрицательного эффекта масштаба.

Фактором отрицательного эффекта масштаба является сложность в управлении крупным производством. Рост бюрократизма, слабость контроля за многочисленными службами и отдаленность руководителей от рабочих способствуют развитию неэффективного производства.

Размер фирмы в той или иной отрасли определяется формой кривых средних издержек в длительный период. Выделяют три типа отраслей, отличия которых представлены на графике

Закон убывающей отдачи:

Закон убывающей отдачи (law of diminishing returns), или закон убывающего предельного продукта, или закон изменяющихся пропорций, — все это различные названия одного закона. Рассмотрим два определения, под разным углом зрения объясняющие закон убывающей отдачи.

Закон убывающей отдачи гласит: по мере того как возрастает использование какого-либо производственного фактора (при фиксированных остальных производственных факторах) в итоге достигается точка, в которой дополнительное использование этого фактора ведет к снижению объема выпуска продукции.

Закон убывающей отдачи состоит в том, что, начиная с определенного момента, последовательное присоединение единиц переменного ресурса (например, труда) к неизменному, фиксированному ресурсу (например, капиталу или земле) дает уменьшающийся добавочный, или предельный, продукт в расчете на каждую последующую единицу переменного ресурса. Уточним перевод слова «предельный» — marginal. Marginal — близким к пределу, находящийся на краю. Для российского экономиста наиболее точный смысл выражают слова «добавочный», «дополнительный».

Иначе говоря, если численность сотрудников, обслуживающих данное направление деятельности, будет увеличиваться, то рост объема производства будет происходить после некоторого момента все медленнее, по мере увеличения числа рабочих на производстве.