Экономика предприятий

| учебник В. Скляренко, В. Прудников | Кочугуева Маргарита Николаевна к.э.н., децент кафедры экономики и финансов фирмы ГУ ВШЭ |

Тема 1 Введение в теорию фирмы

В нашей жизни понятие фирмы ~ «предпринимательство», а это ~ «инициатива»…

Предпринимательство à Инициатива

|  |

Физические лица Юридические лица

Предприятие (фирма) – это организация, концентрирующая и использующая ограниченные ресурсы общества с целью производства товаров и (или) оказания услуг, удовлетворения общественных потребностей и получения прибыли.

- внутренняя цель любой ком. структуры – получение прибыли

- миссия компании – работа не на себя, а на потребителя

Требования миссии:

· прибыль как внутренняя или коммерческая цель компании никогда не д.б. показана или звучать при формировании денег;

· миссия д.б. сформулирована кратко;

· простота;

· если результаты SWOT-анализа показывают, что сформулированная миссия и результат не вполне сбалансированы, то лучше вернуться на этап формулировки и изменить ее;

- цель – конечное состояние, которое удовлетворяло бы компанию.

| Aims | Current | Future |

| 1. Товарный ассортимент (Product line) | - охрана людей; - охрана транспорта | - отслеживание школьников - робототехника |

| 2. Рыночная доля (Market share) | 10% | 70% (3 года) |

| 3. Географический охват (Geographic scope) | - Россия - Украина, Казахстан - др. страны | - Европа - Латинская Америка |

| 4. Способы достижения конкурентного преимущества (Ways to achieve competitive advantages) | - Личные связи - Низкие цены | - Know-How |

|

Матрица стратегии роста (Игоря Антсофта)

| Exist Prod. line |  New Prod. line New Prod. line

| |||

| Exist Market share | market penetration | product development strategy | ||

| New Market share | market development |

|

Ресурсная концепция фирмы

(Классическая трактовка отражена в «Капитале» Маркса)

Современная концепция:

- Технические ресурсы (средства производства):

· средства труда;

· предмет труда.

- Технология

- Информационные ресурсы

- Пространственные ресурсы (здания, коммуникации, земля)

- Финансовые ресурсы

- Человеческие ресурсы

Способы получения ресурсов

Contract:

- External

- Internal

Внешние и внутренние контракты можно разделить по:

- уровню транзакционных затрат

- издержек контроля

Классификация фирм:

| 1. Критерий отраслевой принадлежности: | - Материальное производство | |||||||

| - Услуги | ||||||||

| 2. Критерий размера: | - Объем продаж | |||||||

| - Численность занятых: | ||||||||

| < Малые предприятия (до 50 чел.) | ||||||||

| < Средние (50-500 чел.) | ||||||||

| < Крупные (500-1000 чел.) | ||||||||

| 3. Форма собственности: | ||||||||

| - государственная | ||||||||

| - частная | ||||||||

| - смешанная | ||||||||

| 4. По принадлежности капитала: | - национальный | |||||||

| - иностранный | ||||||||

| - смешанный | ||||||||

| 5. По организационно -правовой форме: | - Хозяйственные товарищества а) полные б) коммандитные | |||||||

| - Хозяйственные общества: а) ООО б) ОДО в) АО (ОАО и ЗАО) | ||||||||

| - Производственные кооперативы | ||||||||

| - Государственные или муниципальные предприятия: | ||||||||

| < хозяйственное ведение | ||||||||

| < оперативное управление | ||||||||

| Критерии фирм: - Делятся по количеству и характеру участников - Учредительные документы - Порядок формирования уставного капитала - Ответственность - Органы управления - Порядок распределения прибылей и несения убытков | ||||||||

| 6. По форме объединения предприятий: | ||||||||

| - Картель (производственная и коммерческая независимость) | ||||||||

| - Синдикаты (производственная независимость, но реализацию осуществляет контора не самостоятельно) | ||||||||

| - Трест (ни производственной, ни финансовой самостоятельности) | ||||||||

| - Диверсификация: + родственная (горизонтальная интеграция) + неродственная (конгломерат, т.е. объединение на основе финансового контроля) | ||||||||

Микросреда

Это еще называется «Цепочкой ценностей фирмы», понятие введено М. Портером.

I блок – основные виды деятельности / primary activities:

- Входящая логистика / inbound logistic (деятельность по приему сырья и материалов, их складирование, транспортное расписание)

- Операции / производственный процесс (получение готовой продукции, ремонт и наладка оборудования, ОТК, упаковка)

- Выходящая логистика / outbound logistic

- Маркетинг (правило 4 Р)

- Сервис (консультирование, гарантийное обслуживание, гарантийный ремонт, тестирование)

II блок – вспомогательные (поддерживающие) виды деятельности:

- Материально-техническое снабжение (транзакционные затраты)

- Технология (обеспеченность предприятия НОУ-ХАУ)

- Управление персоналом (планирование потребности в персонале, (1-2 года), процесс обеспечения, тренинги и развитие (ср. и высший менеджмент), система оценок и вознаграждения)

- Инфраструктура компании:

· топ-менеджмент (стратегия развития)

· деятельность финансового директора и главного бухгалтера

· PR

· юридическая служба

· служба управления качеством / total quality development

Мезосреда (отрасль)

1. Поставщики

2. Потребители (+ государство, др. фирмы, домохозяйства)

3. Конкуренты

Накал борьбы в любой отрасли определяется 5 основными силами:

4. Контактные аудитории:

- кредитно-финансовые учреждения

- вышестоящие организации

- общественные и религиозные организации

- СМИ

- собственные работники (могут давать в окружающий мир информацию – позитив, негатив, нейтральную).

Макросреда

- Состояние экономики вцелом.

- Социальная среда (демография)

- Политическая среда (+ международные отношения)

- Юридическая среда

- Технологическая среда

- Экологическая среда

Цели фирмы

Делятся на 3 вида:

| 1. экономические цели |

|

| 2. социальные цели (з/п, бонусы, психологический климат, карьерный рост персонала) | |

| 3. экологические цели (но только те, которые компания формулирует сама) |

Взаимосвязь целей компании

- Индифферентность целей (т.е. качество лекций не зависит от комфортность зала).

- Прямая связь (комплиментарные, например, резкое увеличение объема продаж и увеличение доли рынка может привести к улучшению финансового результата).

- Противоречивость целей (одно мешает другому и приходится выбирать).

Тема 2 Финансовые ресурсы предприятия

Финансовые ресурсы – денежные средства, находящиеся в распоряжении предприятия.

Финансовые ресурсы (направление, куда?)

- Приобретение факторов производства.

- Выполнение финансовых обязательств.

- Формирование социальных фондов.

- Формирование резервных фондов.

Финансовая служба

- Обеспечить предприятие финансовыми ресурсами и выполнение всех обязательств

- Анализ хозяйственной деятельности

- Контрольная

Источники финансовой информации

- Баланс / Balance Sheet

- Отчет о прибылях и убытках / Income Statement

- Отчет о движении денежных средств / Cash Flow Statement

- Отчет о полученной прибыли (отчет о нераспределенной прибыли) / Retained Earning Statement

- Отчет об источниках фондов и их использовании / The Statement of Sources and application of funds

Пользователи финансовой информации

| Кредитор | ß | Хозяйственные операции | à | Государство |

| Инвестор | ß | || \||/ v | à | Финансовые аналитики |

| Функциональные менеджеры предприятия | ß | Бухгалтерская служба (подготавливают финансовую отчетность) | à | Работники предприятия |

| || \||/ v | ||||

| Финансовая служба |

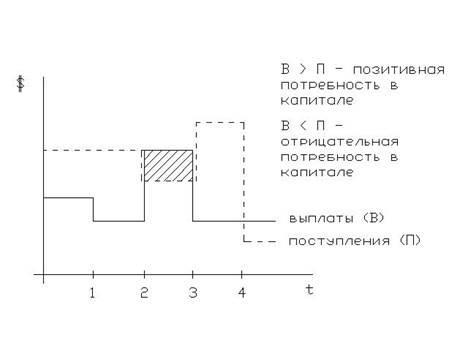

Потребность фирмы в капитале и пути ее сокращения

Кредитная линия – предоставление банком денежных средств предприятию на повторяющейся основе.

Овердрафт - предоставление банком денежных средств предприятию на повторяющейся основе в пределах определенного лимита задолженности.

Способы сокращения первоначальной потребности в капитале

- Лизинг – 3 участника непосредственных (предприятие-изготовитель, лизингодатель, лизингополучатель) + банк + страховая компания. В качестве лизингодателя могут выступать ипотечные фонды (здания), финансовые компании (оборудование) и др. фирмы (оргтехника, транспорт и пр.)

| Лизинг (блиц-анализ) | |

| + | - |

| - сокращение первоначальной потребности в капитале | - достаточно дорого |

| - хорошее владение маркетинговой информацией | |

| - часто лизингодатель осуществляет обслуживание и ремонт оборудования |

- Факторинг – погашение дебиторской задолженности предприятия (т.е. товар поставлен, но не оплачен, а банк соглашается за % принять риск и выдать $ сразу).

- Форфейтинг – погашение банком или крупной компанией дебиторской задолженности экспортера.

Источники финансирования

| Внутренние | Внешние |

|

|

|

|

Чистая прибыль

- формирование социального фонда

- дивиденды

- резервный фонд

- формирование тезаврационного фонда (средства для НИОКР / research development)

- НИОКР

- Инвестирование (или покупки реальных активов, т.е. то, что может приносить доход много лет)

Амортизация – это ежегодное списание части стоимости оборудования. Амортизационный фонд не облагается налогом и поэтому выступает как источник расширенного производства.

Паевое финансирование - все связанное с выпуском акций

- Видовая классификация акций

- простые / common stock

- участие в управлении

- гарантированность дивидендов отсутствует

- привилегированные / prefered stock

- не участвуют в управлении

- гарантированный доход

!!! Ни в одном балансе дивиденды по простым акциям не показываются, по привилегированным наоборот!!!

Привилегированные акции:

- с дополнительным участием в прибыли (по решению совета могут приплатить)

- кумулятивные (по решению совета могут заплатить в следующем году нарастающим итогом)

- конвертируемые (могут преобразованы в обычные)

- Стоимостная классификация акций

- номинальная стоимость акции / face value

- балансовая стоимость / book value

- рыночная стоимость акции / market value

Балансовая стоимость акции – та средняя сумма, которую получили бы держатели простых акций в расчёте на 1 акцию в случае ликвидации компании.

Рыночная стоимость – цена на фондовом рынке.

- Классификация по условиям выпуска

· разрешенные к выпуску акции / authorized stock

· выпущенные акции / issued stock

· акции находящиеся в обращении / common stock outstanding

· выкупленные или возвращенные акции / treasury stock

Облигация – безрисковая ценная бумага (бумага, которая гарантирует собственнику получение % (купона) и возврат номинальной стоимости по истечению оговоренного срока).

!!! Не каждому предприятию разрешено выпускать облигации!!!!

Закладная – активы компании, которые обеспечивают займ.

Первая закладная – имущество, которое ранее никогда не закладывалось.

Коммерческий кредит – кредит, предоставленный одним предприятием другому в форме платежных периодов.

Кредит под договор – предоплата за товар или услугу, в случае производства крупногабаритных или дорогих активов.

Вексельный или учетный кредит – своеобразная ценная бумага. Векселедатель (трассат, должник) выпускает вексель, а векселедержатель (ремитент, кредитор) рассчитывает получить $ в указанный срок.

Если векселедержателю нужны $, а срок погашения еще не наступил, то он его несет в банк. банк рискует и берет % (т.е. учитывает с дисконтом).

Ломбардное кредитование – предоставление $ под определенный залог (золото, платина, драгоценные камни или высоко-котируемые ценные бумаги). Кредитные ресурсы д.б. обеспечены не менее чем на 80 %.

Тема 3 Покупка факторов производства

(Оборотные средства предприятия)

- Приобретение оборотных средств

- Классификация оборотных средств (структурная и с позиции экономического содержания)

- Нормы и нормативы оборотных средств

Оборотными средствами называются оборотные производственные и фонды обращения.

Структура оборотных средств

| Оборотные производственные фонды | Фонды обращения |

1. Производственные запасы

| 1. Денежные средства предприятия (касса, валютный счет, р/с) 2. Дебиторская задолженность 3. Готовая продукция - на складе - в пути |

| 2. Незавершенное производство и полуфабрикаты собственного изготовления | |

| (та часть продукции, которая прошла обработку в 1-ом цехе и требует дальнейшей обработки в другом цехе) | |

| 3. Расходы будущих периодов (это невещественные элементы оборотных производственных фондов, которые представляют собой расходы предприятия, понесенные в момент времени t (например НИОКР, реклама), но которые относятся на затраты периода t + n |

Экономическое содержание оборотных средств

Оборотные средства переносят свою стоимость на вновь созданный продукт в течении 1 операционного цикла.

Операционный цикл – время, начиная с момента покупки сырья и материалов и заканчивая моментом поступления денег на р/с предприятия за готовую продукцию.

!!! Назначение оборотных производственных фондов – капитал выступает в денежной форме и в производственный форме для обеспечения производства сырьем и материалами непрерывно.!!!!

Фонды обращения – капитал, находящийся в товарной форме, их назначение обеспечить реализацию продукции.

Нормы и нормативы оборотных средств

Норма оборотных средств – количество дней, в течении которых оборотные средства воплощены в запасах.

Сюда входит время:

- поступления и оплаты сырья;

- нахождение в производстве;

- складирование готовой продукции.

Норма оборотных средств – натуральный показатель в днях.

Норматив оборотных средств – та денежная сумма, которая необходима предприятию для обеспечения непрерывной хозяйственной деятельности.

Это помогает рассчитать:

- производственные запасы

- незавершенное производство и полуфабрикаты

- товарная продукция

| Норматив оборотных средств | = Норма оборотных средств | х | Однодневная потребность в оборотных средствах |

__ Финансовые ресурсы

|__ Предмет труда (оборотный капитал)

|__ Средства (основной капитал)

|__ Приобретение рабочей силы

Основные производственные фонды предприятия

1. Понятие и структура внеоборотных активов

2. Понятие и классификация основных производственных фондов

3. Виды оценки основных производственных фондов

4. Амортизация основных производственных фондов:

- линейный метод

- ускоренный метод

Внеоборотные активы – долгосрочные активы предприятия, которые используются в деятельности предприятия и не подлежат перепродаже.

Структура внеоборотных активов___

| |

| |

Материальные (1) Нематериальные (2)

Основные производственные фонды – это стоимостное выражение использованных на предприятии средств труда (в отличии от оборотных средств, служат в течении нескольких отчётных периодов и переносят свою стоимость на вновь созданный продукт по частям).

ОПФ

- функционально-видовая структура

- особенности участия в производственном процессе

- отраслевая принадлежность основных производственных фондов

1). Функционально-видовая структура

1.1. Здания, сооружения, передаточные устройства

- производств. – мосты - системы тепло-, электро-, газо и водоснабжения

- администр. - подъездные

- складские помещ пути

1.2. Машины и оборудование

- рабочие машины

- силовые машины

- измерительные приборы

- вычислительная техника

1.3. Мебель

- производственного назначения

- непроизводственного назначения

1.4. Транспорт

- грузовой

- легковой

2.) Особенности участия в производственном процессе

2.1. Активная часть

- машины и оборудование

- транспорт

- мебель

2.2. Пассивная часть

- здания, сооружения

3). Отраслевая принадлежность основных производственных фондов

- материальное производство (52%)

- нематериальное производство (48%)

Виды оценки основных производственных фондов

| Виды оценки | Комментарий |

| 1. Цена приобретения ОПФ = АС = /Acquisition cost |

|

| 2. Остаточная (Ликвидационная) стоимость / Residual Value | Ликвидационная стоимость – стоимость лома в конце полезного срока службы оборудования. |

| 3. Амортизируемая база = / Depreciable base | Acquisition cost - Residual Value (т.е. 1 – 2) |

| 4. Балансовая стоимость = / Book Value | Acquisition cost - Depreciation per year (т.е. 1 - 3) |

Начисление амортизации, связанной с физическим и моральным износом оборудования

Моральный износ бывает:

- 1-го вида – более совершенные степени

- 2-го вида – при технических прорывах и т.д.

+ есть понятия:

- физическая жизнь оборудования (м.б., скажем, 10 лет)

- сервисная жизнь оборудования (м.б., скажем, 2-3 года)

Методы расчета амортизации:

Компания приобрела машину стоимостью 27 000 $ (S = 27 000 $)

Ликвидационная стоимость составит 2 000 $ (d = 2 000 $).

время сервисной жизни (n= 10 лет.).

Найти:

- амортизацию за год / depreciation per year

- накопленную амортизацию / accumulated depreciation

- балансовую стоимость за год / book value per year

Нужно решить задачу используя линейный и ускоренный метод начисления амортизации.

| Depreciation | |

1. Traditional methods

| |

2. Accelerated methods

|

Решаем задачу – расчет линейным методом / Straight line.

| Number of years | Depreciation per year | Accumulated Depreciation | Book Value per year |

| 2 500 | 2 500 | 24 500 (27 000 – 2 500) | |

| 2 500 | 5 000 | 22 000 (24 500 – 2 500) | |

| 2 500 | 7 500 | 19 500 (22 000 – 2 500) | |

| 2 500 | 10 000 | 17 000 (19 500 – 2 500) | |

| 2 500 | 12 500 | 14 500 (17 000 – 2 500) | |

| 2 500 | 15 000 | 12 000 (14 500 – 2 500) | |

| 2 500 | 17 500 | 9 500 (12 000 – 2 500) | |

| 2 500 | 20 000 | 7 000 (9 500 – 2 500) | |

| 2 500 | 22 500 | 4 500 (7 000 – 2 500) | |

| 2 500 | 25 000 | 2 000 (4 500 – 2 500) |

| а) Depreciation base = | Acquisition value - | Residual value | |

| = | 27 000 – 2 000 = 25 000 $ | ||

| б) Depreciation = per year | (Depreciation base)/n | ||

| = | 25 000 / 10 = 2 500 $ | ||

Units of output / Метод единиц продукции

| а) Depreciation rate = | (S – d)/Q | где Q – суммарное количество часов за период использования оборудования, например для самолета. |

| б) Depreciation = per year | Depreciation rate x Q (кол-во часов за год) | |

Sum of the year digits / Метод суммы чисел

| Depreciation = per year | k (S – d) m |

| k – количество оставшихся лет полезного срока службы оборудования m – суммарное количество лет полезного срока службы оборудования m = n (n +1), где n – срок службы оборудования |

Решаем задачу – расчет Методом суммы чисел / Sum of the year digits

| Number of years | Depreciation per year | Accumulated Depreciation | Book Value per year |

| (10 х (27000-2000)) 4 545 | 4 545 | (27000-4545) 22 455 | |

| (9 х (27000-2000)) 4 091 | (4091+4545) 8 636 | (27000-8636) 18 364 | |

| 3 636 | 12 273 | 14 727 | |

| 3 182 | 15 455 | 11 545 | |

| 2 727 | 18 182 | 8 818 | |

| 2 273 | 20 455 | 6 545 | |

| 1 818 | 22 273 | 4 727 | |

| 1 364 | 23 636 | 3 364 | |

| 24 545 | 2 455 | ||

| (1 х (27000-2000)) | (455+24545) 25 000 | (27000-25000) 2 000 |

Double declining method / Двойной остаточный метод

D1 = 2 x R x BVn-1, где n ≥ 1

R – норма амортизации, рассчитанная в рамках линейного метода

R = D1 (straight line), т.е. 2500/25000 = 10%

∑ D (accumulated depreciation)

BVn-1, - балансовая стоимость предыдущего периода

| Number of years | Depreciation per year | Accumulated Depreciation | Book Value per year |

| (2 х 10% х 27000 = 5 400) 5 400 | 5 400 | (27000-5400) 21 600 | |

| (2 х 10% х 21600 = 4320) 4 320 | (4320+5400) 9 720 | (27000-9720) 17 280 | |

| 3 456 | 13 176 | 13 824 | |

| 2 765 | 15 941 | 11 059 | |

| 2 212 | 18 153 | 8 847 | |

| 1 769 | 19 922 | 7 078 | |

| 1 416 | 21 338 | 5 662 | |

| 1 132 | 22 470 | 4 530 | |

| 23 376 | 3 624 | ||

| (2 х 10% х 3624 = 724,8) | (725+23376) 24 101 | (27000-24101) 2 899 | |

| ! Добавляем 11-ю строку! | |||

| 1624 = 3624 - 2000 | (1624+23376) 25 000 | (27000-25000) |

Тема 4 Оценка финансового состояния предприятия

- Общее представление о финансовой отчетности (баланс, отчет о прибылях и убытках)

- Расчёт финансовых коэффициентов (методика компании Мерил-Линч)

Баланс – таблица состоящая из 2-х частей.

В правой части показаны источники денежных средств, а в левой части – направление их использования.

Правая часть баланса Пассив (источники) состоит из 3-х разделов:

- краткосрочные заемные средства

- долгосрочные заемные средства

- акционерный или собственный капитал

Отчет о полученной прибыли к распределению

Retained Earnings = Balance + Net profit – Dividends PS – Dividends CS (объявл. Сов. Дир-ов)

REt-1 = 1 315 000 + 535 000 – 30 000 – 120 000

Актив баланса (левая часть)

!!! В рамках стандартов GAP активы компании расположены по мере убывания степени ликвидности!!!!

Тот же принцип (убывания ликвидности) выдержан в рамках 1-го отдела активов (где показаны краткосрочные активы).

Ликвидность – та степень легкости превращения актива в денежное средство.

смотрим стр. 13 Раздатка

Товарно-материальные запасы включают:

- остатки сырья и материалов

- остатки незавершенного производства на конец периода

- остатки готовой продукции на конец периода

Отчет о прибылях и убытках – форма финансовой отчетности (N2) в которой отражаются результаты деятельности компании за отчётный период.

Обычно отчётным периодом является 1 год, но м.б. и чаще. Формат ОоПиУ м.б. традиционным или «внешним». Логии проста – сначала доходы плюсуем, потом расходы.

- Чистый объем продаж / Net Sales – это совокупные продажи – минус дисконты – минус возвраты фирме.

Net Sales = Total Sales – Discount - Returns

- Себестоимость реализованной продукции (мы будем отождествлять с производственными затратами)

Складывается из 2-х частей:

- затраты на производство

- расходы относящиеся на обслуживание предприятия в целом

- Амортизация – это элемент производственных затрат, но почему мы вынесли их отдельно?

Это сделано отдельной строкой, поскольку:

- с одной стороны амортизация представляет собой элемент производственных затрат

- с другой стороны амортизация не является отрицательным денежным потоком и поэтому эти деньги будут приплюсованы к показателю чистой прибыли в отчёте о движении денежных средств

- Балансовая прибыль / Gross Profit

- Торговые и управленческие расходы – это и есть непроизводственные затраты.

- Прибыль от производственной деятельности – операционная прибыль

11 000 000 – 8 500 000 – 1 400 000 = 1 100 000 (стр. 15-16 Раздатка)

- Другие доходы / Other Incom

50 000

EBIT (E arnings B efore I nterest and T axes) – доход до уплаты % и налогов.

В том случае, если во внешнем формате после показателя операционной прибыли присутствует сторона «другие доходы / другие расходы» (т.е. те, которые напрямую не связаны со специализацией компании)

!!! Это показывает насколько EBIT отличается от операционной прибыли!!!!

- Дивиденды и %

Доход на обыкновенную акцию

E arnings P er S here = Net Profit – Dividends of Returned

Common Stock

EPS = 535 000 – 5% x 60 000

300 000 = 1.68

!!! Если происходит экстраординарное событие, то бухгалтер должен показать размер убытка.

Финансовые коэффициенты / Financial Ratios

| Виды финансовых коэффициентов | Расчёт и комментарии | |||

| I. Группа коэффициентов ликвидности | ||||

1). Коэффициент текущего покрытия

| Текущие активы = --------------------------- = Текущие обязательства Current assets = --------------------------- = Current liabilities 6 000 000 = ----------------- = 2,4 2 500 000 | |||

| 2). Коэффициент критической оценки / Acid test ! Для стран с переходной экономикой допускается коэффициент до 0,75! | Текущие активы – тов.-матер. запасы (ТМЗ) = ------------------------------------------------- = Текущие обязательства 6 000 000 – 2 700 000 = ------------------------------- = 1,3 2 500 000 | |||

| 3). Коэффициент абсолютной ликвидности Стабильный показатель – равен 0,5. Для стран с переходной экономикой допускается коэффициент до 0,35. | Тек. активы – ТМЗ – Тек. дебит. задолж. = ------------------------------------------------- = Текущие обязательства 6 000 000 – 2 700 000 – 2 000 000 = ----------------------------------------- = 0,53 2 500 000 | |||

| 4). Защитный интервал / Defensive interval (на случай августа 1998) Считается, что защитный интервал д.б. не менее 3 мес., хорошо – 6 мес., 9 мес. – отлично. | Тек. активы – ТМЗ DI = ---------------------------------------------- = Предполагаемые ежедневные расходы Предп. ежедн. Себест-ть реал. прод-ции + расходы = -------------------------------- Акцизный налог + Торгово-адм. расходы - ---------------------------------------------------- амортизация – отложенные налоги ------------------------------------------ = 365 дней 8 200 000 + 0 + 1 400 000 – 300 000 – = ---------------------------------------------- - 320 000 ------------ = 0,025 6 000 000 – 2 700 000 DI = ------------------------ = 132 дн ~ 4,5 мес. 0.025 | |||

| 5). Умение (способность) предприятия генерировать наличность / Capacity of the firm for generating cash Денежный поток состоит из: - чистый денежный поток от основной деятельности (показан в ОоПиУ) - чистый денежный поток от инвестиционной деятельности (покупка и продажа реальных активов) - чистый денежный поток от финансовой деятельности компании (вклады в ц/б) | 5.1. Чистый денежн. поток от осн. деят-ти ---------------------------------------------- Чистый объем продаж 5.2. Чистый денежн поток от осн. деят-ти ---------------------------------------------- Совокупные активы | |||

| II. Группа коэффициентов прибыльности | ||||

| 1). Прибыльность акционерного капитала ReturnOnEquity = | Чистая прибыль / Net Profit = ------------------------------------- = Акционерный 535 000 = -------------- = ~ 15 % 4 500 000 | |||

| 2). Рентабельность активов / Return of Assets ReturnOаAssets = Этот показатель является значимым при отборе конкурентов для SWOT-анализа. | Чистая прибыль / Net Profit = -------------------------------------------- = Совокупные активы / Total Assets 535 000 = ------------ = 5,5 % 9 700 000 | |||

| 3). Прибыльность от основной деятельности / Profit ability from operating activities | Операционная прибыль = ------------------------------- = Чистый объем продаж 1 100 000 = --------------- = 10 % 11 000 000 | |||

| 4). Рентабельность продаж / Net profit margin on sales | Net profit 535 000 = -------------- = ------------ = 4,8 % Net Sales 11 000 000 | |||

| III. Коэффициенты характеризующие структуру капитала | ||||

| 1). Общий уровень долга / Debt level бывает, что: заемные средства > собственного капитала заемные средства = собственному капиталу заемные средства < собственного капитала На Западе считается, что нормально 40/60 или 60/40, а в Японии 10/90 или 90/10. | Суммарный долг 5 200 000 = --------------------------- = ------------- = 1,15 Акционерный капитал 4 500 000 | |||

| 2). Показатель выплаты процентов Считается, что стабильный показатель около 5-6 раз. | EBIT 1 150 000 = --------------- = ------------- ~ 8 раз % on bonds 135 000 | |||

| 3). Коэффициент задолженности / Liability Ratio | ∑ Debt / Общий уровень долга = ------------------------------------------- = Total assets / Совокупные активы 5 200 000 = --------------- ~ 53-54% 9 700 000 | |||

| IV. Коэффициенты оборачиваемости активов | ||||

| 1). Оборачиваемость активов / Assets turnover Этот коэффициент показывает, что каждый $ вложенный в совокупные активы приносит 1,18 $. В идеале AT>1, его смотрят в динамике и сравнивают с конкурентами. | Net Sales 11 000 000 AT = -------------- = --------------- = 1,18 Total sales 9 700 000 | |||

| 2). Показатель периода аккумулирования дебиторской задолженности / Average collection period | 365 дн. АСР = ------------------------------------------- Оборачиваемость дебит. задолж-ти = -------- = 65 дн. ~ 2 мес. 5,5 | |||

| 3). Оборачиваемость дебиторской задолженности / Accounts Receivable turnover | Чистый объем продаж ART = -------------------------------------- = Средн. знач-е дебит. задолж-ти 11 000 000 = ---------------- = 5,5 2 000 000 | |||

| 4). Оборачиваемость запасов / Inventory Turn Over | Net Sales ЧОП 11 000 000 4.1. = ----------- = ------ = -------------- = 4,07 Inventory ТМЗ 2 700 000 Себест-ть реализ. прод-ции 4.2. = ---------------------------------- = ТМЗ 8 200 000 = -------------- = 3,04 2 700 000 | |||

| 5). Collection period Период аккумулирования ТМЗ показывает как часто в течении отчетного периода деньги инвестируемые в запасы окупаются. | = -------- = 120 дн. 3,04 | |||

| !!! Первые четыре группы (I – IV) рассчитываются для всех форм собственности (малый, средний бизнес и корпорации). V группа показателей относится только к корпорациям (ОАО). | ||||

| V. Показатели характеризующие ценность обыкновенных акций / Common Stock Security Ratios | ||||

| 1). Доход на акцию / EPS | Net Profit – див. выпл. на привел. акцию EPS = -------------------------------------------- = Кол-во обыкн. акций 535 000 – 600 000 х 0,05 = ------------------------------ = 300 000 | |||

| Пример: Дано: 1. Компания выпустила в обращение 100 000 обыкновенных акций. 2. Компания выпустила в обращение 100 000 привилегированных акций. 3. Дивиденды в расчете на 1 привилегированную акцию составит 1 $. 4. 1 привилегированная акция конвертируется в 1 обыкновенную акцию. 5. Компания выпустила облигации общей номинальной суммой на 10 млн. $. 6. Номинальная стоимость 1 облигации – 1000 $. 7. Купонные выплаты производятся 1 раз в год и составляют 6%. 8. Одна облигация обменивается на 20 обыкновенных акций. 9. Дополнительный налог составляет в абсолютном значении 300 000 $. 10. Чистая прибыль компании за период составляет 500 000 $. Найти: 1. Доход на обыкновенную акцию до конвертации. 2. Доход на обыкновенную акцию с учётом конвертации привилегированных акций. 3. Найти доходность на обыкновенную акцию с учётом конвертации привилегированных акций и облигаций. Решение: 500 000 – 1$ x 100 000 1. EPS1 = ------------------------------ = 4 $. 100 000 500 000 – 0 2. EPS2 = ------------------ = 2,5 $. 200 000 500 000 + 600 000 - 300 000 3. EPS3 = ------------------------------------ = 2 $. – полностью снижен доход. 200 000 + 200 000 10 000 000 х 0,06 = 600 000 | ||||

| 2). Дивиденды 2.1. Расчет дивидендов на 1 обыкновенную акцию 2.2. Процент выплаты дивидендов |

Суммарн. дивид. объявл. Сов. Дир.

= -----------------------------

Поиск по сайту©2015-2025 poisk-ru.ru

Все права принадлежать их авторам. Данный сайт не претендует на авторства, а предоставляет бесплатное использование. Дата создания страницы: 2016-04-12 Нарушение авторских прав и Нарушение персональных данных |

Поиск по сайту: Читайте также: Деталирование сборочного чертежа Когда производственнику особенно важно наличие гибких производственных мощностей? Собственные движения и пространственные скорости звезд |