Содержание

Финансовый анализ как основа для прогнозирования… …3

Практическая часть… … 10

Заключение… … 13

Список использованных источников… … 14

Теоретическая часть

Финансовый анализ как основа для прогнозирования

Главной целью любой предпринимательской деятельности является получение прибыли, так как она является базой экономического развития государства, основным внутренним источником формирования финансовых ресурсов, обеспечивающих развитие предприятия, главным источником возрастания рыночной стоимости предприятия, важнейшим источником удовлетворения социальных потребностей персонала предприятия, основным защитным механизмом от угрозы банкротства, основным критерием эффективности конкретной финансово-хозяйственной деятельность.

Прибыль известнейшая с давних времен категория, получила новое содержание в условиях современного экономического развития. Являясь главной движущей силой рыночной экономики, она обеспечивает интересы государства, собственников предприятий.

Формирование в современной России цивилизованных рыночных отношений определяет новые направления изменений в хозяйственном механизме, которые сопровождаются совершенствованием системы финансового менеджмента как элемента рыночной инфраструктуры.

В настоящее время российский экономика переживает один из важнейших этапов в своей истории, в сжатые сроки в практике финансового менеджмента происходят значительные изменения в его методологии.

С выходом России на мировые рынки изменились подходы к формированию показателей финансовой отчетности и порядку отражения финансовых результатов хозяйственной деятельности экономических субъектов.

|

|

Многообразие хозяйственной жизни, ее динамика в рыночной экономике обусловили необходимость определения доходов и расходов как важнейших факторов, влияющих на достоверность отражения в учете и отчетности финансовых результатов, достижение которых является главной целью предпринимательской деятельности, с одной стороны, и достоверность которых является основной задачей бухгалтерского учета, с другой стороны.

Основной целью данной работы является раскрытие сущности финансовых результатов коммерческих организаций, рассмотрение теоретической основы и практическое отражение результатов деятельности организации с применением инструментов финансового менеджмента.

Актуальность выбранной темы определяется, прежде всего, тем, что процесс отражения финансовых результатов является заключительным и конечным этапом экономической работы, затрагивает в той или иной мере все объекты финансового анализа.

Финансовый анализ в своем традиционном понимании представляет собой метод исследования путем расчленения сложных явлений на составные части. В широком научном понимании финансовый анализ - это метод научного исследования (познания) и оценки явлений и процессов, в основе которого лежит изучение составных частей, элементов изучаемой системы. Экономическая сущность финансового анализа лучше всего отражается в следующем определении: «Финансовый анализ представляет собой оценку финансово - хозяйственной деятельности фирмы в прошлом, настоящем и предполагаемом будущем».

|

|

В экономике, составным элементом которой являются финансы, анализ применяется с целью выявления сущности, закономерностей, тенденций и оценки экономических и социальных процессов, изучения финансово-хозяйственной деятельности на всех уровнях и в разных сферах воспроизводства.

С этой точки зрения цель финансового анализа - определить состояние финансового здоровья предприятия, выявить слабые места, потенциальные источники возникновения проблем при дальнейшей ее работе и обнаружить сильные стороны, на которые предприятие может сделать ставку.

Цели финансового анализа достигаются в результате решения определенного взаимосвязанного набора аналитических задач. Аналитическая задача представляет собой конкретизацию целей анализа с учетом организационных и информационных возможностей проведения анализа.

Если рассматривать финансовый анализ как процесс оценки финансового состояния предприятия на основе изучения его бухгалтерской отчетности, то в качестве его основных целей мы можем выделить следующие:

1) Отслеживание текущего состояния предприятия;

2) Анализ способности предприятия финансировать инвестиционные проекты;

3) Анализ способности возврата кредитов;

4) Предупреждение банкротства;

5) Формирование прогнозов финансовой деятельности предприятия;

6) Оценка стоимости предприятия при его продаже или слиянии;

7) Отслеживание динамики финансового состояния.

Финансовый анализ деятельности предприятия включает:

- анализ финансового состояния;

- анализ финансовой устойчивости;

- анализ финансовых коэффициентов:

|

|

- анализ ликвидности баланса;

- анализ финансовых результатов, коэффициентов рентабельности и деловой

активности.

Анализ финансово-хозяйственного состояния предприятия можно подразделить на три основные составляющие:

1)Оценка имущественного положения организации складывается из следующих компонентов:

а) Анализ интегрированного уплотненного баланса - нетто основывается на построении упрощенной модели баланса, в которой интегрируются абсолютные и относительные (структурные) показатели статей. Этим достигается интеграция «горизонтального» и «вертикального» анализа баланса, что позволяет более полно проследить динамику по статьям баланса.

б) При оценке динамики имущества прослеживается состояние всего имущества в составе иммобилизованных активов (I раздел баланса) и мобильных активов (II раздел баланса - запасы, дебиторская задолженность, прочие оборотные активы) на начало и конец анализируемого периода, а также структура их прироста (снижения).

в) Анализа формализованных показателей имущественного положения:

-«Сумма хозяйственных средств, находящихся в распоряжении предприятий» - это показатель обобщенной стоимости оценки активов, числящихся на балансе предприятия.

-«Доля активной части основных средств». Согласно нормативным документам под активной частью основных средств понимаются машины, оборудование и транспортные средства. Рост этого показателя оценивается положительно.

-«Коэффициент износа» - обычно используется в анализе как характеристика состояния основных фондов. Дополнением этого показателя до 100% (или единицы) является «коэффициент годности».

-«Коэффициент обновления» - показывает, какую часть от имеющихся на конец отчётного периода основных средств составляют новые основные средства.

-«Коэффициент выбытия» - показывает, какая часть основных средств выбыла из-за ветхости и по другим причинам.

2) Оценка финансового положения состоит из двух основных составляющих:

а) Для оценки ликвидности и платежеспособности фирмы применяют следующие показатели:

-«Величина собственных оборотных средств» - характеризирует ту часть собственного капитала предприятия, которая является источником покрытия текущих активов. Величина собственных оборотных средств численно равна превышению текущих активов над текущими обязательствами.

-Манёвренность функционирующего капитала» - характеризирует ту часть собственных оборотных средств, которая находится в форме денежных средств. Для нормального функционирования предприятия этот показатель меняется в пределах от 0 до 1.

-«Коэффициент покрытия» (общий) - даёт общую оценку ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств, это рассматривается как успешно функционирующее.

-«Коэффициент быстрой ликвидности» по смыслу аналогичен «коэффициенту покрытия», однако из расчёта исключены производственные запасы. В западной литературе он ориентировочно принимается ниже 1, но это условно.

-«Коэффициент абсолютной ликвидности» (платёжеспособности) - показывает, какая часть краткосрочных заемных обязательств может быть погашена немедленно. В международной практике считается, что значение его должно быть больше или равным 0,2 - 0,25.

-«Доля собственных оборотных средств в покрытии запасов» - характеризирует ту часть стоимости запасов, которая покрывается собственными оборотными средствами, рекомендуется нижняя граница 50%.

-«Коэффициент покрытия запасов» - рассчитывается соотношением величин «нормальных» источников покрытия запасов, и суммы запасов. Если значение показателя <1, то текущее финансовое состояние неустойчивое.

б) Для оценки финансовой устойчивости фирмы применяют следующие показатели:

-«Коэффициент концентрации собственного капитала» - характеризирует долю владельцев предприятия в общей сумме средств, авансированных в его деятельность. Чем выше значение этого коэффициента, тем более финансово устойчиво предприятие.

-«Коэффициент финансовой зависимости» - является обратным к коэффициенту концентрации собственного капитала. Рост этого показателя в динамике означает заемных средств.

-«Коэффициент манёвренности собственного капитала» - показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т. е. вложена в оборотные средства.

-«Коэффициент структуры долгосрочных вложений» - коэффициент показывает, какая часть основных средств и прочих вне оборотных активов профинансирована внешними инвесторами.

-«Коэффициент долгосрочного привлечения заёмных средств» - характеризирует структуру капитала. Чем выше показатель в динамике, тем сильнее предприятие зависит от внешних инвесторов.

-«Коэффициент отношения собственных и привлечённых средств» - он даёт общую оценку финансовой устойчивости предприятия. Рост показателя свидетельствует об усилении зависимости от внешних инвесторов.

3) Оценка результативности финансово-хозяйственной деятельности организации. Важнейшей частью общего анализа финансово-хозяйственной деятельности предприятия является анализ рентабельности. К основным показателям этого блока, относятся рентабельность авансированного капитала и рентабельность собственного капитала. Могут быть рассчитаны и другие аналогичные показатели.

Анализ финансового состояния предприятий осуществляется в основном по данным годовой и квартальной бухгалтерской отчётности и в первую очередь по данным бухгалтерского баланса.

Анализ финансового состояния предприятия заканчивают комплексной его оценкой. При анализе финансового состояния своего предприятия после комплексной оценки разрабатывают мероприятия по улучшению финансового состояния, обращая особое внимание на разработку финансовой стратегии предприятия на перспективу и в ближайшие периоды.

Практическая часть

Таблица 1. Исходные данные

| Наименование показателя | На 31.12.2015 | На 31.12.2014 |

| АКТИВ | ||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||

| Нематериальные активы | ||

| Основные средства | ||

| Финансовые вложения | ||

| Прочие внеоборотные активы | ||

| Итого по разделу I | ||

| II. ОБОРОТНЫЕ АКТИВЫ | ||

| Запасы | ||

| НДС | ||

| Дебиторская задолженность | ||

| Финансовые вложения | ||

| Денежные средства и денежные эквиваленты | ||

| Прочие оборотные активы | ||

| Итого по разделу II | ||

| БАЛАНС | ||

| ПАССИВ | ||

| III. КАПИТАЛ И РЕЗЕРВЫ6 | ||

| Уставный капитал | ||

| Добавочный капитал | ||

| Резервный капитал | ||

| Нераспределенная прибыль (непокрытый убыток) | ||

| Итого по разделу III | ||

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

| Заемные средства | ||

| Прочие обязательства | ||

| Итого по разделу IV | ||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

| Заемные средства | ||

| Кредиторская задолженность | ||

| Доходы будущих периодов | ||

| Прочие обязательства | ||

| Итого по разделу V | ||

| БАЛАНС |

| Ликвидность | Формулы | |||

| А1 Высоколиквидные активы | денежные средства и краткосрочные финансовые вложения | 500+10+0=510 | 300+25+0=325 | |

| А2 Быстрореализуемые активы | краткосрочная дебиторская задолженность | |||

| А3 Медленно реализуемые активы | прочие, не упомянутые выше, оборотные активы | 60+15+3000=3075 | 70+25+1500= | |

| А4 Труднореализуемые активы | все внеоборотные активы | 180+2500+50=2730 | 150+5000+70=5220 | |

| П1 Наиболее срочные обязательства | текущая кредиторская задолженность перед поставщиками и подрядчиками, персоналом, бюджетом и т.п. | 10000+2000=12000 | 7000+1500= | |

| П2 Среднесрочные обязательства | краткосрочные кредиты и займы, резервы предстоящих расходов, прочие краткосрочные обязательства | 2500+2815=5315 | 2000+740=2740 | |

| П3 Долгосрочные обязательства | раздел IV баланса "Долгосрочные пассивы" | |||

| П4 Постоянные пассивы | собственный капитал организации |

Таблица 2. Анализ ликвидности баланса.

| № групп статей баланса | Покрытие (актив) | Сумма обязательств (пассив) | Сравнение | ||

| На 31.12.2015 | На 31.12.2015 | ||||

| I | А1 | < | П1 | ||

| II | А2 | > | П2 | ||

| III | А3 | > | П3 | ||

| IV | А4 | < | П4 | ||

| Итого |

Таблица 3. Сравнение ликвидности активов и пассивов.

Вывод: По полученным данным можно сделать вывод о том, что баланс является не ликвидным, так как не выполняются две пары неравенств. Баланс является полностью ликвидном только в случае если активы покрывают полностью пассивы.

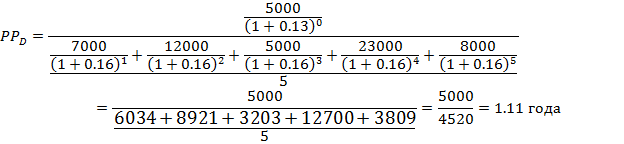

Задача 2. Определите выгодно ли реализовывать проект при r = 16%, если да, то найдите срок окупаемости проекта.

Таблица 4. Исходные данные

| Проект | Год | |||||

| D | -5 000 | -7 000 | 12 000 | 5 000 | 23 000 | 8 000 |

Этот проект показал, что его целесообразно реализовывать, так как результат оказался положительным.

Расчёт срока окупаемости проекта:

Заключение

Исходя из теоретической части можно сделать выводы о том, что финансовый анализ - это метод научного исследования (познания) и оценки явлений и процессов, в основе которого лежит изучение составных частей, элементов изучаемой системы. Цели финансового анализа достигаются в результате решения определенного взаимосвязанного набора аналитических задач.

Практическая часть дает понять о том, что анализ баланса ликвидности показал, что неликвиден, так как покрывает только половину пассивов, ликвиден баланс в том случае, если активы полностью покрывает пассивы.

Из следующей задачи (Задача №2) можно сделать вывод о том, что проект выгодно реализовывать, так как Результат имеет положительную сторону (+17599) и срок окупаемости этого проекта будет составлять 1,11 год. (Приблизительно 2 года).