Аннотация: В статье рассматриваются основные методики определения эффективности инвестиций, а именно статистические и динамические. Выделены основные преимущества и недостатки методов. А также проведен анализ экономической целесообразности инвестиций на примере проекта «Разработка и производство фильтроэлементов» в АО «УАП «Гидравлика».

Ключевые слова: эффективность инвестиций, статистические методы, динамические методы.

В настоящее время реализация крупных инвестиционных проектов, которые требуют крупных затрат, инициирует необходимость учета множества факторов.

Актуальность работы обусловлена тем, что оценка эффективности инвестиций выступает в роли самого значимого шага в ходе принятия решений. Целью исследования является проведение анализа, различных подходов оценки экономической эффективности инвестиций. Предметом проводимого исследования являются теоретические и методические аспекты анализа эффективности инвестиций.

На сегодняшний день в Европе и в США существуют разные подходы оценки эффективности инвестиций. Существуют две основные области данных подходов: не включающие дисконтирование и включающие дисконтирование.

Проведем анализ статических подходов к оценке инвестиций[1].Один из факторов рациональной реализации инвестиций анализируется тем, что период срока окупаемости инвестиций становится меньшим относительно с экономически оправданным периодом окупаемости.

(1)

(1)

где Т - срок окупаемости, лет;

П  — чистые поступления в первый год, руб.;

— чистые поступления в первый год, руб.;

К - вся сумма расходов на внедрение инвестиционного проекта, руб.;

Т  - период окупаемости инвестиций, экономически оправдан, лет;

- период окупаемости инвестиций, экономически оправдан, лет;

А - амортизационные отчисления основных средств в расчете на год внедрения инвестиционного проекта при равномерном поступлении доходов за весь период окупаемости, руб.;

Дч =П +А— чистый доход в 1 год реализации проекта при равномерном поступлении доходов за весь период окупаемости, руб.

П =П × (1 - Н), (2)

где П — прибыль в 1 год реализации инвестиционного проекта при равномерном поступлении доходов, руб.;

Н — норматив налога на прибыль в долях единицы.

Таблица 1

Метод оценки инвестиций по сроку окупаемости [2]

| Преимущества | Недостатки |

| 1) Подход простой в применении; 2) Срок окупаемости принимается за оправданный период использования; 3) Приблизительная мера риска, неопределенной может быть только продолжительность существования проекта. 4) Вероятность прибыли от инвестиций тем выше, чем меньше период их окупаемости. | 1) не учитываются доходы, получаемые фирмой после завершения периода окупаемости; 2) не рассматривается временной аспект стоимости денег, при котором доходы и расходы, связанные с использованием инвестиционного проекта дисконтируются; 3) субъективность подхода инвесторов к определению экономически оправданного периода окупаемости проекта |

Метод оценки инвестиций по норме прибыли на капитал. Главная задача данного подхода –это определение соотношения между доходом от реализации проекта и вложенным капиталом.

Н  =

=  ×100 (3)

×100 (3)

К  =К-И (4)

=К-И (4)

где Нпк- норма прибыли на капитал, %;

Д — сумма годовых доходов за весь срок использования инвестиционного проекта, руб.;

Д — сумма годовых доходов за весь срок использования инвестиционного проекта, руб.;

Т - срок использования инвестиционного проекта, лет;

К — первоначальные вложения на реализацию инвестиционного проекта, руб.:

К — остаточная стоимость вложений, руб.;

И — сумма износа основных средств, входящих в первоначальные вложения, за весь срок использования инвестиционного проекта, руб.

Так же рассмотрены методы оценки инвестиций, основанные на динамических расчетах.

Метод чистой приведенной стоимости (NРV) определяется следующими показателями: оценивается текущая стоимость затрат; определяется текущая стоимость будущих денежных поступлений от проекта, для чего доходы за каждый год СР(кеш-флоу) приводятся к текущему периоду.

Несмотря на все вышесказанное, использовать метод чистой приведенной стоимости с целью оценки эффективности инвестиций приходится дисконтировать денежные потоки.

Оценка эффективности инвестиционного проекта по методу рентабельности (индекс доходности) [3]. Индекс рентабельности определяется, как отношение чистой текущей стоимости денежного притока к чистой текущей стоимости денежного оттока (включая первоначальные инвестиции):

PI=

: I

: I  (5)

(5)

где I - инвестиции предприятия в момент времени 0

Такой показатель необходимо предпочесть при комплектовании портфеля инвестиций для максимизации суммарного NРV.

Недостатки метода:

- неоднозначность при дисконтировании отдельно денежных притоков и оттоков;

- данный метод не учитывает денежные потоки после истечения срока окупаемости инвестиционного проекта.

Однако такой недостаток можно устранить, если расчеты дисконтированного денежного дохода продолжить до конца срока использования данного инвестиционного проекта.

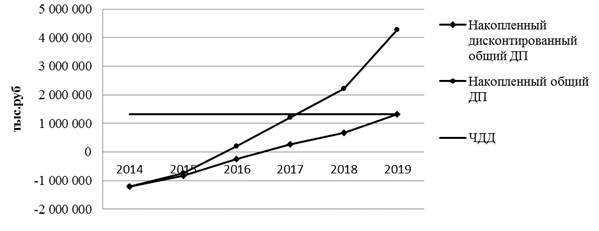

Анализ экономической эффективности инвестиций на примере проекта «Разработка и производство фильтроэлементов» в АО «УАП «Гидравлика». Общая стоимость проекта, тыс. руб.: 1200000; потребность в инвестициях, тыс. руб.: 1200000; степень готовности: производственные площади и инженерные коммуникации имеются, необходимо строительство склада ГП. На рисунке 1 можно наглядно увидеть динамику окупаемости инвестиций доходами, а также простой и дисконтный сроки окупаемости.

МВНД =  0,507 или 51,7%.

0,507 или 51,7%.

Итак, инвестиционный проект рассматривается эффективный, потому как выполняются большинство критериев эффективности.

Рис. 1. Накопленный общий денежный поток, тыс. руб.

Показатели экономической эффективности инвестиций говорят о том, что проект достаточно высокоэффективный.

Показатель ИД, который характеризует отдачу по проекту, равен 1,09. Дисконтный срок окупаемости, который характеризует ликвидность проекта, составляет 2,5 г – отличное значение данного критерия. Такой показатель, как ВНД показывает внутренние свойства проекта и он равен 65,96%, это более чем в 2 раза превышает проектную дисконтную ставку. Данный критерий говорит о высоком запасе прочности проекта.

Таким образом, рассмотрев статистические и динамические подходы определенияэффективности инвестиций, можно сделать вывод, что многие статические способы оценки инвестиций довольнонесложные для расчета, понимания и идентификации исходной информации. Они могут быть использованы для первичного отбора проектов или ранжирования.

Однако, несмотря на недостаток метода чистого дисконтированного дохода, показатель NVP в зарубежной практике признаетсясамым достоверным в системе показателей оценки эффективности инвестиций. Несмотря на недостатки и достоинства большинства рассмотренных показателей эффективности инвестиций, можно утвержать, что с их помощью можноопределить эффективность инвестиций с разных точек зрения, следственноимо рекомендуется проводить комплексную оценку инвестиций.

СПИСОК ЛИТЕРАТУРЫ

1. Фатхуллина Л. З., Исмагилова Л. А. Оценка ресурсных возможностей региона при построении системы управления экономическим ростом/Экономические стратегии. 2004. Т. 6. № 7. С. 100-101. Электронный ресурс: https://elibrary.ru/item.asp?id=9160659.

2. Фатхуллина Л. З., Шабалтина Л. В. Методология анализа инновационного потенциала региона по фактору образования/Вестник Уфимского государственного авиационного технического университета. 2010. Т. 14. № 5 (40). С. 233-242. Электронный ресурс:https://elibrary.ru/item.asp?id=18861591.

3. Фатхуллина Л. З., Шабалтина Л. В. Факторы роста инновационного потенциала региона/Вестник ВЭГУ. 2011. № 2. С. 61-68. Электронный ресурс:https://elibrary.ru/item.asp?id=16208616.

Примеры оформления Литературы

1. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от

07.03.2018) // Справочно-правовая система «Консультант Плюс»:

URL:https://www.consultant.ru/popular/gkrf/ /Компания «Консультант Плюс».

2. Кравченко М. В., Мялкина А. Ф. Проблемы применения специальных налоговых режимов

для субъектов малого бизнеса в Российской Федерации // Социально-экономические явления

и процессы. 2015. №3. URL: https://cyberleninka.ru/article/n/problemy-primeneniya-spetsialnyhnalogovyh-

rezhimov-dlya-subektov-malogo-biznesa-v-rossiyskoy-federatsii (дата обращения:

18.03.2018).

3. ЕНВД и ОСНО. URL: https://glavkniga.ru/situations/k504211 (дата обращения: 17.03.2018).

4. Как правильно вести при ОСНО и ЕНВД раздельный учет? URL: https://nalognalog.

ru/envd/envd/kak_pravilno_vesti_pri_osno_i_envd_razdelnyj_uchet/ (дата обращения:

16.03.2018).

5. Ведение раздельного учета при совмещении ОСНО и ЕНВД. URL:

https://buhnk.ru/envd/vedenie-razdelnogo-ucheta-pri-sovmeshhenii-osno-i-envd/#4 (дата

обращения: 18.03.2018).

1. Оценка инновационных проектов и программ: учебное пособие / Е. В. Быковская,

В. Л. Пархоменко, Л. В. Минько, Г. М. Золотарева, Е. М. Королькова. – Тамбов: Изд-во

ФГБОУ ВПО «ТГТУ», 2012. – 88 с. – 50 экз. – ISBN 978-5-8265-1117-6.

2. Havas A. Social and Business Innovations: Are Common Measurement Approaches Possible //

Foresight and STI Governance. 2016. Vol. 10, no 2, pp. 58–80. doi: 10.17323/1995-

459X.2016.2.58.80

3. Глущснко И. И. Формирование инновационной политики и стратегии предприятия. - М.:

АПК и ПГ1РО, 2009.-128 с.

4. Организация и финансирование инноваций: учебное пособие / В. В. Быковский,

Л В. Минько, О. В. Коробова, Е. В. Быковская, Г. М. Золотарева. Тамбов: Изд-во Тамб. гос.

техн. ун-та, 2011. –348 с.

5. Портал дистанционного консультирования малого предпринимательства. – URL: //

https://eup.ru/Documents/2003-03-03/15BC2.asp. (Дата обращения: 19.03.2018)

6. М. И. Фаенсон Инновационный менеджмент: Учебное пособие / М: МГУП, 2002. 100 с

7. Джамай Е. В., Демин С. С. Методический подход к сравнительной оценке альтернативных

инновационных проектов создания наукоемкой продукции в условиях жестких финансовых

ограничений // Армия и общество. 2015. №3 (46). URL:

https://cyberleninka.ru/article/n/metodicheskiy-podhod-k-sravnitelnoy-otsenke-alternativnyhinnovatsionnyh-

proektov-sozdaniya-naukoemkoy-produktsii-v-usloviyah (дата обращения:

20.03.2018).

8. Завлин П. Н., Васильев А. В. Оценка эффективности инноваций. СПб.: Издательский дом

«Бизнес-пресса», 1998. - 216 с.

9. Пузыня К. Ф., Запаснюк А. С. Экономическая эффективность научно-исследовательских и

опытно-конструкторских разработок. Л.: Машиностроение, 1980.

10. Сухова Н. А. Особенности оценки эффективности инновационных технологий /

Сухова Н. А., Гаффанова А. С. // Управление экономикой: методы, модели, технологии

четырнадцатая международная научная конференция: сборник научных трудов. 2014.- С.

211-215.

11. Горохова А. Е. Оценка инноваций: экономическое содержание и методическое

обеспечение Известия МГТУ «МАМИ». Научный рецензируемый журнал. Серия 5.

Социально-экономические науки. – М., МГТУ «МАМИ», № 1(15), 2013, т. 5, 356 с. ISSN

2074-0530

1. Евстигнеев Е. Н., Викторова Н. Г. Налоги и налогообложение. Теория и практикум:

учебное пособие / Е. Н. Евстигнеев, Н. Г. Викторова. – Москва: Проспект, 2012, 2014. – С.

264 - 480.

2. Евстигнеев Е. Н., Викторова Н. Г. Применение технологий Веб 2.0 для подготовки кадров

в финансово-налоговой сфере // Журнал «Управленец». 2016. № 2 (60). – С. 66-72.