ОСНОВНЫЕ И ОБОРОТНЫЕ ФОНДЫПРЕДПРИЯТИЯ

Основные производственные фонды (ОПФ) - средства труда, участвующие в процессе производства длительное время и сохраняющие при этом свою натуральную форму. Стоимость их переносится на готовую продукцию частями, по мере утраты потребительской стоимости.

Оборотные фонды - это те средства производства, которые целиком потребляются в каждом новом производственном цикле, полностью переносят свою стоимость на готовый продукт и в процессе производства не сохраняют своей натуральной формы.

По степени участия в производственном процессе основные фонды (ОФ) делятся на активные и пассивные. Активная часть (машины, оборудование) непосредственно влияет на производство, количество и качество продукции (услуг). Пассивные элементы (здания, сооружения, транспорт) создают необходимые условия для производственного процесса.

В процессе эксплуатации основные производственные фонды (ОПФ) изнашиваются. Существует физический и моральный износ.

Физический износ – постепенная утрата ОПФ своей потребительской стоимости.

Сущность морального износа состоит в том, что средства труда обесцениваются, утрачивают свою стоимость до их физического износа.

По функциональному назначению ОФ делятся на производственные и непроизводственные. К производственным ОФ относятся те средства труда, которые непосредственно участвуют в производственном процессе (машины, оборудование и т.п.), создают условия для его нормального осуществления (производственные здания, сооружения, электросети и др.) и служат для хранения и перемещения предметов труда.

Непроизводственные ОФ — это основные фонды, которые непосредственно не участвуют в производственном процессе (жилые дома, детские сады школы, больницы и др.), но находящиеся в ведении промышленных предприятий.

По принадлежности основные фонды подразделяются на собственные и арендованные.

Основные средства (ОС) – это основные фонды, выраженные в стоимостном измерении.

Оценка основных фондов — это денежное выражение их стоимости. Применяются три вида их оценки: первоначальная, восстановительная и остаточная стоимость ОС.

Первоначальная стоимость ОС — стоимость, слагающаяся из затрат по их возведению (сооружению) или приобретению, включая расходы по их доставке и установке, а также иные расходы, необходимые для доведения данного объекта до состояния готовности к эксплуатации по назначению.

Восстановительная стоимость ОС — это стоимость их воспроизводства в современных условиях.

Остаточная стоимость представляет собой разницу между первоначальной или восстановительной стоимостью и суммой износа, т.е. это та часть стоимости основных средств, которая еще не перенесена на производимую продукцию.

В экономике ОФ предприятия принято учитывать в стоимостных единицах измерения. Основные фонды в их денежном выражении называются основными средствами.

Первоначальная (балансовая) стоимость ОФ:

Сп = Соб + Ст + См,

где: Соб – стоимость приобретенного оборудования;

Ст – затраты на транспортировку оборудования;

См – стоимость монтажа.

Амортизация основных фондов

Амортизация – процесс постепенного переноса, по мере износа, стоимости основных средств на себестоимость выпускаемой продукции.

Амортизационные отчисления - денежное выражение размера износа ОФ за определенный период.

Норма амортизации – установленный размер амортизационных отчислений на полное восстановление основных средств за определенный период времени, выраженный в процентах к их стоимости.

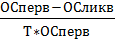

На =  100, %

100, %

где: ОСперв – первоначальная стоимость основных средств;

ОСликв- ликвидационная стоимость ОС;

Т - срок полезного использования ОС, лет.

или

На = 1/Т, %

Если при эксплуатации основных фондов амортизация начисляется равномерно по годам, то такой метод называется линейным.

Тогда годовые амортизационные отчисления:

Агод= ОС  , руб.

, руб.