Создание страховых резервов и фондов

Страховые резервы - денежные средства страхового фонда, который страховщик формирует из страховых взносов (страховой премии), которые платит страхователь по договору страхования.

Страховой резерв страховой организации - это фонд, образуемый ею за счет полученных страховых взносов и предназначенный для выполнения принятых на себя страховых обязательств в порядке и на условиях, предусмотренных действующим законодательством заключенным договором страхования.

Как и в мировой практике, по принятой в настоящее время в России классификации выделяют страховые резервы:

- по страхованию жизни (для накопительных видов страхования);

- по видам страхования иным, чем страхование жизни (для рисковых видов страхования)

К первой группе - накопительным видам страхования - относятся договоры по страхованию жизни. Это договоры личного страхования, заключаемые на срок не менее одного года и, как правило, предусматривающие покрытие двух основных видов рисков: риска смерти и риска дожития. Тарифные ставки и резервы рассчитываются при помощи актуарных методов с использованием таблицы смертности и нормы дохода по инвестированию временно свободных средств, формирующих резерв взносов на страхование жизни

Ко второй группе - рисковым видам страхования - относятся договоры иные, нежели договоры по страхованию жизни. Эти договоры заключаются на срок не более одного года, предусматривают только покрытие риска и не предполагают капитализацию взноса, т.е. они «не обещают» страхователю получение инвестиционного дохода. Договоры могут заключаться на несколько лет, но на основе ежегодного возобновления как годовые краткосрочные.

Страховые резервы предназначены для обеспечения исполнения страховщиком и/или перестраховщиком обязательств по страхованию и/или перестрахованию. Средства страховых резервов не подлежат изъятию в федеральный бюджет и бюджеты других уровней и используются исключительно для осуществления страховых выплат.

Страховщик вправе инвестировать и иным образом размещать средства страховых резервов в порядке, установленном нормативным правовым актом органа государственного страхового надзора. Размещение средств страховых резервов должно осуществляться на условия диверсификации, возвратности, прибыльности и ликвидности. Страховая организация (страховщик) вправе формировать фонд предупредительных мероприятий в целях финансирования мероприятий по предупреждению наступления страховых случаев.

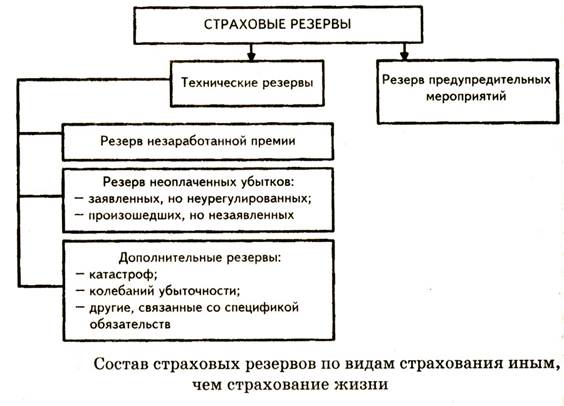

Страховые резервы (технические резервы) по видам страхования, не относящимся к страхованию жизни, делятся на:

- резерв незаработанной премии;

- резерв заявленных, но неурегулированных убытков;

- резерв произошедших, но не заявленных убытков;

- стабилизационный резерв;

- другие виды резервов.

Положение о порядке формирования и использования страховых резервов разрабатывает страховая компания и согласовывает с органом страхового надзора.

Размещение страховых резервов и иных средств страхования.

Рассматривая систему финансов страховой компании, необходимо проанализировать источники ее доходов и расходов. Доходы страховой компании составляют страховые взносы. Страховые взносы представлены страховой премией в форме денежного взноса страхователя в страховое общество на основе договора страхования или закона и выступают платой за страхование.

Объем страховых взносов обусловливается общей величиной взносов, необходимой для выплат по требованиям держателей полисов.

Страховые выплаты и затраты на ведение дела составляют расходы страховой компании.

Страховые выплаты — расходы страховой организации, призванные компенсировать материальный ущерб, который понес страхователь. Такие выплаты зависят от вида страхования, региона, в котором находится объект страхования, времени года и т.д. Статистические данные свидетельствуют о том, что для стабильной работы страховой организации объем страховых платежей (выплат) в среднем должен составлять около 75% величины собранных страховых премий.

Затраты на ведение дела обусловливают расходы страховой компании на организацию своей деятельности. Объем этих затрат, как правило, составляет 20-30% совокупного объема собранной страховщиком страховой премии.

К расходам, включаемым в себестоимость оказываемых страховщиками страховых услуг, и иным расходам, учитываемым при расчете налогооблагаемой базы для уплаты налога на прибыль, относятся:

1. Отчисления в резервы для финансирования мероприятий по предупреждению несчастных случаев, утраты или повреждения застрахованного имущества, а также в фонды пожарной безопасности;

2. Возмещения доли страховых выплат по договорам, принятым в перестрахование;

3. Комиссионные вознаграждения и тантьемы, уплаченные по операциям перестрахования;

4. Расходы на ведение дела;

5. Аренду основных фондов, включая их отдельные части, используемые для осуществления страховой деятельности, в том числе автомобильного транспорта для перевозки документов и материальных ценностей;

6. Другие расходы, связанные со страховой деятельностью.

В состав доходов страховщиков, учитываемых при расчете налогооблагаемой базы для уплаты налога на прибыль, входят:

- выручка;

прочие поступления от страховой деятельности, к которым относятся:

— доходы, полученные от размещения страховых резервов и других средств;

— суммы полученных процентов, начисленных на депо премий по рискам, принятым в перестрахование;

— суммы, полученные в порядке реализации права требования страхователя по страхованию имущества к лицу, ответственному за причиненный ущерб;

— прочие доходы от осуществления страховой деятельности;

доходы от иной деятельности, к которым относятся:

— прибыль от реализации основных фондов, материальных ценностей и прочих активов;

— доходы от сдачи имущества в аренду;

— суммы, поступившие в погашение дебиторской задолженности, списанной в предыдущие периоды на убытки;

— списанная кредиторская задолженность;

— доходы от прочей не запрещенной законом деятельности, непосредственно не связанной с осуществлением страховой деятельности.

Формирование страховых резервов, являясь важной частью расходов страховых компаний имеет первоочередное значение.

Страховые резервы - особые фонды страховщика, предназначенные для выполнения им принятых обязательств по выплатам страхового возмещения (страхового обеспечения), которые должны быть произведены при наступлении страховых случаев. Согласно ст. 26 п. 1 Закона РФ "О страховании" страховые резервы не подлежат изъятию в федеральный и иные бюджеты. Правильное определение размера страховых резервов - задача, важная, с одной стороны, для обеспечения страховщиком гарантий предстоящих страховых выплат, а с другой стороны, для определения реальных результатов деятельности страховщика.

Страховые резервы, образованные для обеспечения выполнения обязательств по договорам страхования, удовлетворяющим требованиям пункта 1.3 настоящих Правил, включают:

- резерв незаработанной премии,

- математический резерв,

- резерв корректировки тарифа,

- резерв заявленных, но неурегулированных убытков,

- резерв произошедших, но незаявленных убытков.

Налогоплательщик в порядке и на условиях, которые установлены законодательством Российской Федерации, образует страховые резервы. Налогоплательщики отражают изменение размеров страховых резервов по видам страхования. Страховые выплаты по договору, подлежащие выплате в соответствии с условиями указанного договора, включаются в состав расходов на дату возникновения у налогоплательщика обязательства по выплате страхового возмещения в пользу страхователя либо застрахованных лиц (при страховании ответственности - выгодоприобретателя) по фактически наступившему страховому случаю, выраженного в абсолютной денежной сумме, которая должна быть рассчитана в соответствии с законодательством Российской Федерации и правилами страхования. Доход (расход) в виде сумм возмещений доли страховых выплат признается на дату возникновения обязательства у перестраховщика по оплате перестрахователю по фактически наступившему страховому случаю, выраженному в абсолютной денежной сумме, согласно условиям договора перестрахования.

Суммы возмещений, причитающиеся налогоплательщику в результате удовлетворения регрессных исков либо признанные виновными лицами, признаются доходом:

- на дату вступления в законную силу решения суда;

- на дату письменного обязательства виновного лица по возмещению причиненных убытков.

При этом доля указанных сумм, подлежащих возмещению перестраховщикам от перестрахователя, включается в доходы (расходы) перестрахователя и перестраховщика соответственно, в момент, установленный для указанных налогоплательщиков в соответствии с настоящей статьей.

Налогоплательщик ведет учет страховых премий (взносов) по договорам сострахования в части, приходящейся на долю налогоплательщика в соответствии с условиями этих договоров.

Доход налогоплательщика, осуществляющего обязательное медицинское страхование, в виде средств, полученных от территориальных фондов обязательного медицинского страхования, признается на дату перечисления указанных средств, определенную договором финансирования, в размере, определяемом исходя из порядка финансирования, указанного в таком договоре.