В своей деятельности ИП Синякова Е.В. руководствуется Законами РФ, указами Президента РФ, постановлениями и распоряжениями Правительства РФ, а также Гражданским Кодексом Р.Ф.:

Ст.23 – «Предпринимательская деятельность гражданина».

Ст.454 – «Договор купли-продажи».

Ст.161 – «Сделки, совершаемые в простой письменной форме».

Ст.650 – «Договор аренды здания или сооружения».

«Федеральный закон о защите прав потребителей»

от 09.01.96г.

«Закон о лицензировании отдельных видов деятельности»

от 08.08.2001г.

Постановление правительства Р.Ф. №446 «О первоочерёдных мерах по развитию и государственной поддержке малого предпринимательства в Р.Ф.»(май 1993г.)

Анализируемое предприятие производит и реализует 14 видов хлебобулочных изделий:

1. Хлеб из пшеничной муки 1 сорта ГОСТ-27842-88

2. Хлеб «Столичный» из муки 1 сорта ГОСТ-26984-86

и ржаной

3. Хлеб горчичный ГОСТ-27842-88

4. Хлеб «Челябинский ароматный» ГОСТ-27844-88

(ржаной)

5. Рожок сдобный ГОСТ-27844-88

6. Рогалик с маком ГОСТ-27844-88

7. Сдоба обыкновенная ГОСТ-27844-88

8. Булочка с маком ГОСТ-27844-88

9. Батон «Особый» ГОСТ-27844-88

10. Батон «Нарезной» ГОСТ-27844-88

11. Корж «Молочный» РСТ РСФСР 577-77

12. Кекс «Лакомка» ГОСТ 15052-96

13. Восточные сладости мучные ГОСТ Р 50228-92

«Кихелах Уральский»

(печенье)

14. Сухари «Дорожные» ГОСТ 8494-96

Индивидуальный предприниматель Синякова Е.В.(ИНН 741900094343 св-во 2296 от 17.07.1996г.) осуществляет свою деятельность на основании лицензии № Г - 681331 от 31 марта 2000г., выданной Управлением государственной хлебной инспекции при Правительстве Р.Ф.

Результаты финансовой деятельности

ИП Синяковой Е.В.

Таблица 1

Финансовая деятельность предприятия за 1998, 1999 и 2000 года (см. Приложение А):

| Наименование показателя | 1999 год | 2000 год | 2001 год | |||

| Абсол. показатель (тыс. руб.) | %-е соотношение | Абсол. показатель (тыс. руб.) | %-е соотношение | Абсол. показатель (тыс. руб.) | %-е соотношение | |

| Объём реализованной продукции (тыс.шт) | 100% | 143% | 125% | |||

| Выручка от продаж и прочей деятельности (тыс.руб) | 100% | 105% | 94% | |||

| Расходы предприятия на производство (тыс.руб) | 100% | 104% | 92% | |||

| Рентабельность: (%) | 2,13% | 2,84% | 4,09% |

Рентабельность = (доходы – расходы) / расходы * 100%

Рисунок 1. Изменение объёма продукции за 1999-2001гг.

Рисунок 2. Изменение выручки от продаж за 1999-2001гг.

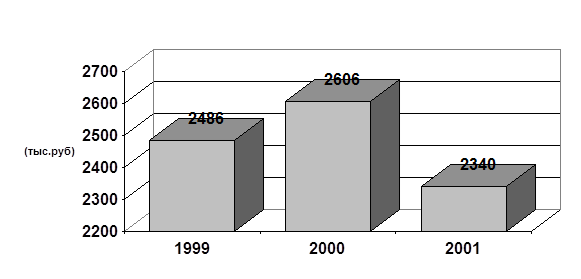

Рисунок 3. Изменение расходов на производство за 1999-2001гг.

Рисунок 4. Динамика рентабельность за 1999-2001гг.

На рисунке 1 показано как изменялся объём выпускаемой продукции ИП Синяковой Е.В. за период от 1999 года до 2001. Если в 1999 году объём выпускаемой продукции был равен 879 (тыс.шт), то в 2000 году – 1208 (тыс. шт) и в 2001 году – 1094 (тыс.шт), что могло быть связано:

с увеличением объектов реализации

с увеличением затрат на производство

Рисунок 2 дает нам представление об изменении выручки от продажи выпускаемой продукции. С 1999 года по 2000 выручка увеличилась на 5%, а с 2000г. по 2001 уменьшилась на 11%, что могло быть связанно с теми же причинами обусловившими изменение объемов производства.

Рисунок 3 показывает как изменяются расходы на производство хлеба и хлебобулочных изделий. В 1999 – 2000гг. они увеличились на 4%, что могло быть связано с увеличением стоимости сырья, закупкой нового оборудования, увеличением объёмов производства. Но в период с 2000-2001гг. расходы падают на 12%, что характерно при:

нахождении нового, более дешевого источника сырья;

изменении объёмов производства;

Таким образом, исходя из данных (таблица 1), о выручке и расходах предприятия ИП Синяковой Е.В можно рассчитать прибыль которая в результате будет равна:

в 1999 году – 52 тыс.руб.

в 2000 году – 72 тыс.руб.

в 2001 году – 92 тыс.руб.

Из выше сказанного следует, что в результате стабильного увеличения дохода, прибыль с каждым годом увеличивается ровно на 20 тыс. руб.

Данный вывод подтверждает график на рис. 4, где наглядно представлена высокая рентабельность данного предприятия, вероятность его дальнейшего развития и роста, а, следовательно, показана и эффективность работы самой пекарни на период с 1999г. по 2001г.