Статистика на протяжении последних семи-восьми лет фиксирует устойчивый рост производства в наукоемком секторе, ключевом в новой экономике. Безусловно, это свидетельствует об улучшении рыночных позиций предприятий, но только косвенно указывает на их конкурентоспособность. Наращивание объемов производства может быть основано на приспособлении к второстепенным рыночным нишам и эксплуатации прошлых достижений без осуществления долгосрочных инвестиций в развитие. Во всех этих случаях стоит говорить о неустойчивых формах развития, не имеющих долгосрочных перспектив. Нормальное же развитие промышленности заключается не просто в способности повышать объемы продукции, но одновременно в обеспечении комплексной модернизации предприятий.

В качестве индикаторов нормального развития экономики наряду с объемами производства следует учитывать следующие социально-экономические показатели работы предприятий: инновационная активность, организационное и кадровое обеспечение; производительность труда, уровень рентабельности производимой продукции; состояние основных фондов и загрузка производственных мощностей; социальная ситуация и развитие человеческих ресурсов; инвестиционная привлекательность; финансовая устойчивость; конкурентоспособность продукции на мировом рынке.

Есть веские основания полгать, что промышленный рост в наукоемких отраслях по этому критерию является скорее аномальным, т. е. наращивание объемов производства оказывается в противоречии с характером развития основных подсистем предприятий, приводящему к их системной деградации.

С 2002-2003 гг. практически по всем наукоемким производствам начинается устойчивый рост. В 2007 г. объем производства продукции машиностроения составил 58, 7 % от уровня 1991 г (см.приложение1).

Однако позитивными процессы регенерации в промышленности можно назвать только номинально. Статистика фиксирует деградацию производства в начале 2000 гг. и незначительные рост в последующие годы (см. приложение 2).

Прежде всего, следует констатировать, что станкостроительная и инструментальная промышленность фактически полностью остановилась. Причем это произошло даже в условиях довольно мощной защиты отечественного рынка. По данным сравнительных международных исследований, в России существующая система тарифов, таможенных пошлин, а также время прохождения товара повышают издержки импорта иностранного оборудования более чем на 30-40%. В отдельных отраслях приборостроения и автомобилестроения (например, в телевизионном производстве, по отдельным видам бытовой техники, легковом автомобилестроении) происходит наращивание объемов производства. Однако теперь все комплектующие импортируются, российские предприятия осуществляют только сборку техники, а освободившиеся цеха сдают в аренду. Поэтому увеличение производства этих видов продукции, для которых используются западные высокие технологии, нельзя рассматривать как высокотехнологичной рост.

ВВП создается исключительно за счет цены на нефть, развития промышленности не происходит. Напротив, рост цен на энергоносители сдерживает его. При сокращении в ВВП доли промышленного производства, тем не менее интенсивно растет доля новых секторов экономики, например информационно-коммуникационных технологий.

Активно внедряют информационные технологии «сырьевики» – металлурги, газовики, нефтяники, а также отдельные предприятия-экспортеры вооружений, государственные структуры и сфера услуг. Пока цены на нефть росли, Россия являлась крупнейшим потребителем высокотехнологичной продукции, но очень скромным ее создателем.

С другой стороны, в качестве причины роста, свидетельствующей о его «здоровом» происхождении, могла бы быть интенсификация технологических инноваций на предприятиях. Результаты выборочного исследования организационных и технологических инноваций на промышленных предприятиях показали, что 70% всех исследованных предприятий осваивают как производство новых товаров, так и внедрение новых технологий[11]. Исследование дало достаточно интересный вывод – об относительно высокой доли инноваций на предприятиях при низкой эластичности конкурентоспособности по отношению к инновационной активности.

Совершенно иные данные о распространенности инноваций на российских предприятиях дает государственная статистика, которая фиксирует две четкие группы инноваций – радикальные (т. е. в результате которых появился принципиально новый продукт) и совершенствующие (включающие все степени совершенствования старого продукта). Государственная статистика показывает отсутствие сколько-нибудь заметной доли в объеме производства принципиально новой или усовершенствованной продукции (см. приложение 3).

Удельный вес затрат на технологические инновации в объеме отгруженной продукции инновационно-активных предприятий этих отраслей составил соответственно 4,3, 8,6 и 5,0%, что является довольно высоким показателем. Однако инновационно-активны не более 13-25% предприятий, нацеленных на выпуск наукоемкой продукции. При этом доля инновационной продукции в общем объеме наукоемкого производства по основным направлениям не превышает 1,5-2% по совершенствующим инновациям и от 1,5 до 8% по радикальным. Достигнутый в 2003 г. максимум 8% относится к производству транспортных средств. Это значение объяснимо – сюда входят автомобилестроение, хорошо развивающееся на внутреннем рынке, авиакосмическая промышленность. Вместе с тем нельзя не отметить сокращение доли инновационной продукции практически во всех отраслях – например, по отношению к предыдущему году в среднем на 0,7-1%[12].

При этом организационное и кадровое обеспечение функционирования инновационного сектора промышленности явно деградирует. К 2006 г. инновационный сектор промышленности сократился более чем на две трети. Если в 1992 г. в России насчитывалось 865 конструкторских бюро, то в 2006 г. - всего 236; кроме того, с 320 до 240 уменьшилось количество промышленных предприятий, осуществляющих НИОКР, и с 495 до 72 – проектных организаций. Более чем в 2 раза сократилось число исследователей (с 804 тыс. человек в 1992 г. до 411,4 тыс. человек в 2006 г.) и техников (с 180,7 тыс. чел. до 74,5 тыс. чел.).

Таким образом, технологические инновации не могут быть рассмотрены как причина наблюдаемого промышленного роста ввиду неэластичности по отношению к ним конкурентоспособности предприятий из-за статистически довольно низкой доли инновационной продукции, ее постепенного сокращения (а не роста) и деградации организационного и кадрового обеспечения инновационного сектора.

Как чисто номинальные процессы роста в российской промышленности могут расцениваться и по еще одной причине – рост не сопровождается технологическим перевооружением предприятий и созданием новых образцов продукции. В 2007 г. износ основных фондов в промышленности составил 46,8% при коэффициенте обновления 6,6%, что свидетельствует о невозможности создания большого количества товара с более высоким качеством (см. приложение 4).

При этом трудности технологического перевооружения нарастают. Например, если в 1998 г. проблема технологического перевооружения была острой для 35% предприятий, то в 2006 г. - уже для 85%. Причем 42% предприятий не выполняли планы по технологическому перевооружению[13]. В результате значительная часть прежних производственных мощностей может считаться потерянной безвозвратно (см. приложение 5). Только легковое и грузовое автомобилестроение загружено существенно. Сектора, ориентированные на обслуживание промышленности (станкостроение), мощности, ориентированные на производство потребительских товаров (бытовая техника, часы) загружены на 20-30%.

Обратимся теперь к социальной ситуации на предприятиях. Существенным показателем социальной ситуации на предприятиях является стабильность состава кадров. Для наукоемкого сектора высокая текучесть кадров всегда является злом, так как это неестественный процесс, поскольку работа в наукоемком секторе требует длительного обучения на рабочем месте, а сам характер работы (работа с НИОКР) предполагает стабильность кадрового состава. Поэтому для наукоемких отраслей текучесть кадров отражает способность предприятия к воспроизводству человеческого капитала. Численность персонала, занятого в обрабатывающей промышленности с 2005 по 2007 г. сократилась незначительно с 11506 до 11381 тыс.чел., однако для сравнения в машиностроении с 1992 по 2003 г. она сократилась на 50% - с 7153 до 3273 тыс. человек и продолжает сокращаться[14].

Значительное количество проблем предприятий могло бы быть решено при условии существования тех или иных внешних институциональных агентов, подлинно заинтересованных в развитии высокотехнологичного бизнеса в России и способных выступить в качестве его инвесторов. Но именно в этой области ситуация развивается крайне негативно. Общий объем инвестиций в промышленность в 2007 г. составил: отечественных – 6626,8 млрд.руб., а иностранных – 120941 млн.долл. Притом что машиностроение образует ядро отечественного наукоемкого сектора, инвестиции в основной капитал в нем составляют только 1,5 % для отечественных инвестиций и 1 % для иностранных[15].

В структуре финансовых вложений частных организаций в наукоемкие отрасли промышленности доминируют краткосрочные. Так, в машиностроении долгосрочные финансовые вложения составляют не более 10% уровня краткосрочных, что позволяет охарактеризовать стратегию в отношении предприятий как попытку использовать остатки производственного потенциала без затрат на его технологическое обновление. Подавляющая часть инвестиций в основной капитал производится за счет собственных средств предприятий.

С одной стороны, здания и площади современного российского крупного предприятия являются своеобразным инвестиционным ресурсом, позволяющим создать дополнительный источник доходов. Однако сама возможность сдавать помещения в аренду свидетельствует об упрощении производства.

Невостребованные цеха, которые можно сдавать в аренду, как правило, возникают в результате утраты технологий. Например, как уже отмечалось, вся отечественная бытовая электроника производится на основе импортных комплектующих, наши предприятия осуществляют только сборку.

При сохранении существующих тенденций в инвестиционной и промышленной политике будут происходить дальнейшее вытеснение НИОКР и расширение сегмента сборочных предприятий, в основе которых не отечественный потенциал высоких технологий, а импорт комплектующих и оборудования.

На внешних высокотехнологичных рынках конкурентоспособность продукции российских предприятий наукоемкого сектора либо снижается, либо остается неустойчивой, хотя по ряду товаров конкурентные преимущества еще сохраняются.

Наконец, подлинное состояние экономики демонстрирует структура экспорта, которая по-прежнему свидетельствует о низкотехнологичной (сырьевой) ориентации экономики. Как показано в приложении на рисунке 64,7 % экспорта – это минеральные ресурсы.

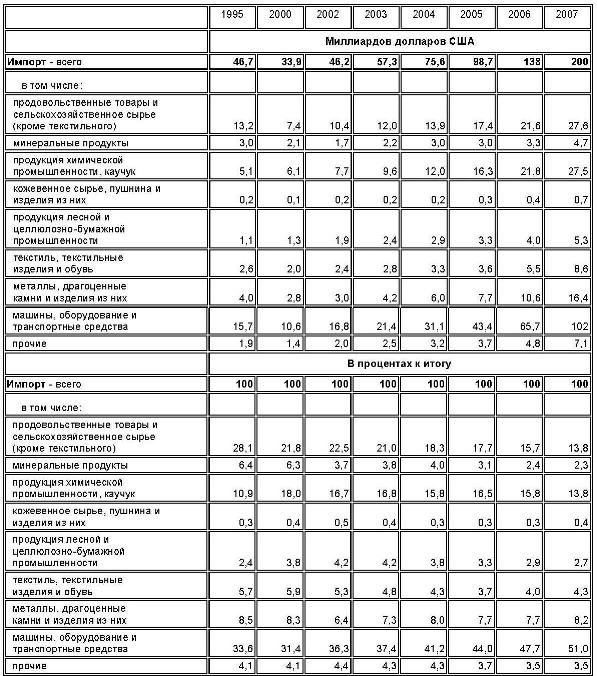

Как показано в приложении 6 в таблицах 1 и 2 с 1995 г. видна тенденция по снижению доли машиностроительной продукции в экспорте с 10,2 до 5,6 %, при том что доля их в импорте наоборот растет с 33,6 до 51 %.

При сохранении сложившихся тенденций вероятно ожидать, что российские наукоемкие предприятия окажутся неконкурентоспособными еще в течение ближайших 5-7 лет. Ситуация такова, что даже при резком увеличении инвестиций в промышленность не следует ожидать резкого технологического рывка, так как Россия в отличие от западных держав в течение последних 10-15 лет не проводила устойчивую промышленную политику – вложения в НИОКР и технологическое перевооружение конца 1980-х гг. были фактически прерваны.

В результате к настоящему времени в развитии российской промышленности невозможен кумулятивный эффект от инвестиций, который при ином характере политики 1990-х гг. обеспечил бы сегодня условия технологического прорыва.

Заключение

В нашей работе мы рассмотрели основные теоретические и практические моменты в социально-экономическом развитии нашей страны. В конце нашей работы сделаем ряд заключений.

В первой главе мы рассмотрели экономический рост, как один из главных двигателей социально-экономического развития. На экономический рост влияют как экстенсивные, так и интенсивные факторы. В современной России происходит переход от экстенсивных факторов к интенсивным. Создаются специальные учреждения, программы по развитию и внедрения инноваций и становлению инновационной экономики.

Во второй главе мы рассмотрели сущность и основные виды экономических противоречий. Мы пришли к выводу, что в России наиболее сильное значение имеет противоречия в промышленной структуре. Наша страна требует развитие наукоемких производств, устранение зависимости от добывающих предприятий. Это особенно актуально в условиях мирового кризиса.

В третьей главе мы рассмотрели основные моменты социально-экономического развития России за последние годы. Выявили основные противоречия и тенденции. Мы пришли к выводу, что Россия нуждается в обновлении основных фондов, техническом перевооружении. А это возможно только за счет инвестиций. И тут мы замечаем также противоречие в структуре инвестиций. Основная часть инвестиций, как отечественных, так и иностранных идет в наиболее высокодоходные сферы, к которым относятся нефтедобывающие и перерабатывающие предприятия.

Перед Россией стоят конкретные проблемы модернизации всей промышленности, и правительство всячески мерами пытается это сделать.

Список использованной литературы

1. Бродская Т.Г., Видяпин В.И., Громыко В.В. и др. Экономическая теория: Учеб.пособие. – М.: РИОР. – 2008. – 208 с.

2. Булатов А.С.: «Экономика». Учебник. 3-е изд., перераб. и доп.– М.: Юристъ, 2001.

3. Гафуров И.Р. Макроэкономическая политика социально-экономического и инновационного развития России // Финансовый бизнес. – 2008. – № 3. – С.45-49.

4. Глазьев С.Ю. О стратегии и концепции социально-экономического развития России до 2020 г. // Современная кокуренция. – 2008. – №5. – С.28-42.

5. Грязнова А.Г., Думная Н.Н. Макроэкономика. Теория и российская практика. М.: КНОРУС. – 2007. – 688 с.

6. Карачаровский В. Противоречия промышленного роста // Экономист. – 2006. – № 11. – С.35-44.

7. Курс экономической теории: учебник / Под.ред. Чепурина М.Н., Киселевой Е.А.– 6-е изд. – Киров: «АСА». – 2007. – 848 с.

8. Пилипенко Н.Н. Актуальные проблемы социально-экономического развития России. – М.: ЮНИТИ. – 2006. – 598 с.

9. Станковская И.К., Стрелец И.А. Экономическая теория: учебник. – М.: Эксмо. – 2008. – 448 с.

10. Хубиев К. Противоречия экономического роста // Экономист. – 2006. – № 8. – С.46-49.

11. Экономическая теория: пособие под редакцией Е.В.Васильевой, Т.В.Макеевой– М.: Юрайт-Издат. – 2006.

12. Экономическая теория: Учебник / Под общей ред. акад. В.И.Видяпина, А.И.Добрынина, Г.П.Журавлевой, Л.С.Тарасевича. – М.: ИНФРА-М. – 2003. – 714 с.

13. Глазьев С.Ю. ВТО ограничит Россию // Еженедельник «Россия». – 22 января 2007 г.

14. Экономическая теория: Учебник / Под ред. А.Г.Грязновой, Т.В.Чечелевой. – М.: Изд-во «Экзамен». – 2005. – 592 с.

15. Экономическая теория: учебник под редакцией И.П.Николаевой. – 2-е издание – М.: изд-во Проспект. – 2007.

16. Федеральная служба государственной статистики [Электронный ресурс]. – Режим доступа: www.gks.ru

Индексы производства по видам экономической деятельности (1991 г.=100), %

| 2007 в % к 2006 | ||||||||||

| Добыча полезных ископаемы | 88,2 | 70,7 | 74,3 | 84,2 | 91,5 | 97,7 | 99,1 | 101,6 | 103,5 | 101,9 |

| добыча топливно-энергетических полезных ископаемых | 94,7 | 77,8 | 80,9 | 92,1 | 101,6 | 109,4 | 111,6 | 114,4 | 116,6 |  101,9 101,9

|

| добыча полезных ископаемых, кроме топливно-энергетических | 57,2 | 58,6 | 63,6 | 62,1 | 63,7 | 64,7 | 101,6 | |||

| Обрабатывающие производства | 81,8 | 47,5 | 52,6 | 64,1 | 74,7 | 81,8 | 109,5 | |||

| химическое производство | 54,7 | 69,8 | 70,1 | 73,9 | 78,8 | 85,9 | 91,1 | |||

| металлургическое производство и производство готовых металлических изделий | 82,3 | 57,6 | 66,8 | 73,5 | 78,8 | 81,9 | 87,6 | 96,2 | 98,2 | 102,1 |

| производство машин и оборудования | 84,4 | 38,1 | 32,3 | 31,4 | 37,4 | 45,2 | 45,1 | 49,3 | 58,7 | 119,1 |

| производство электрооборудования, электронного и оптического оборудования | 79,8 | 37,3 | 45,3 | 45,3 | 64,9 | 87,3 | 116,3 | 135,3 | 151,3 | 111,8 |

| производство транспортных средств и оборудования | 85,3 | 53,1 | 38,7 | 44,1 | 49,2 | 52,7 | 54,8 | 63,2 | 115,3 |

Приложение 2

Динамика объемов производства российскими предприятиями отдельных видов наукоемкой продукции

| Станкостроение | ||||

| Металлорежущие станки | 74,2 | 7,6 | 5,7 | 4,78 |

| Кузнечно-прессовые машины | 1,3 | 1,6 | 2,8 | |

| Электроника и приборостроение | ||||

| устройства радиоприемные | 52,2 | |||

| телевизоры | ||||

| электропылесосы | ||||

| Холодильники и морозильники бытовые | ||||

| Машины стиральные | ||||

| Автомобильная промышленность | ||||

| Тракторы | 9,8 | 8,1 | 10,8 | |

| Грузовые автомобили | ||||

| Легковые автомобили |

Приложение 3

Инновационная активность промышленных предприятий по отдельным видам экономической деятельности, 2006 г.

| Производство | Доля инновационно- активных предприятий в общем числе предприятий, % | Удельный вес затрат на технологические инновации в объеме отгруженной продукции, % | Доля инновационной продукции, млн. руб. | |

| радикальные инновации | совершенствующие инновации | |||

| Машины и оборудование................................... | 13,4 | 4,3 | 1,51 (-0,38) | 1,67 (-0,44) |

| Электрооборудование, | 25,9 | 8,6 | 3,99(-1,09) | 2,17(-0,60) |

| Транспортные средства и оборудование.... | 21,2 | 5,0 | 8,16 (-1,86} | 1,46 (-0,33) |

Приложение 4

Основные фонды наукоемких производств

| Добыча полезных ископаемых | ||||

| Наличие основных фондов (на начало года; по полной учетной стоимости), млрд. руб. | ||||

| Степень износа основных фондов на начало года, процентов | 55,4 | 53,2 | 53,3 | |

| Коэффициент обновления (ввод в действие основных фондов в процентах от наличия основных фондов на конец года, в сопоставимых ценах) | 5,3 | 5,1 | 5,8 | 6,7 |

| Коэффициент выбытия (ликвидация основных фондов в процентах от наличия основных фондов на начало года, в сопоставимых ценах) | 1,2 | 1,2 | ||

| Обрабатывающие производства | ||||

| Наличие основных фондов (на начало года; по полной учетной стоимости), млрд. руб. | ||||

| Степень износа основных фондов на начало года, процентов | 47,9 | 47,7 | 47,4 | 46,8 |

| Коэффициент обновления (ввод в действие основных фондов в процентах от наличия основных фондов на конец года, в сопоставимых ценах) | 5,4 | 5,8 | 6,6 | |

| Коэффициент выбытия (ликвидация основных фондов в процентах от наличия основных фондов на начало года, в сопоставимых ценах) | 1,5 | 1,8 | 1,9 | 1,9 |

Приложение 5

Степень использования основных фондов, %

| Производство машин и оборудования, электрооборудования, электронного и оптического оборудования, транспортных средств и оборудования | |||||||||

| Турбины паровые | |||||||||

| Турбины газовые | |||||||||

| Краны мостовые электрические (включая специальные) | 6,9 | 2,9 | 3,8 | 3,7 | 3,9 | 2,8 | |||

| Краны на автомобильном ходу | |||||||||

| Генераторы к паровым, газовым и гидравлическим турбинам | |||||||||

| Электромашины крупные | |||||||||

| Металлорежущие станки | |||||||||

| Кузнечно-прессовые машины | |||||||||

| Грузовые автомобили | |||||||||

| Легковые автомобили | |||||||||

| Автобусы | |||||||||

| Подшипники качения | |||||||||

| Зерноуборочные комбайны | |||||||||

| Бульдозеры | |||||||||

| Часы бытовые | |||||||||

| Электропылесосы | |||||||||

| Холодильники и морозильники бытовые |

Приложение 6

Таблица 1

Товарная структура импорта (в фактически действовавших ценах)