Вопросы:

1. Учетные регистры и их классификация

2. Формы бухгалтерского учета

1.

Регистр бухгалтерского учета - документ, предназначенный для систематизации и накопления учетной информации, содержащейся в принятых к учету первичных учетных документах, в денежном и (или) количественном выражении.

Правильность отражения хозяйственных операций в регистрах бухгалтерского учета обеспечивают лица, составившие и подписавшие их. Содержание учетных регистров внутренней бухгалтерской отчетности является коммерческой тайной. Регистры эти могут составляться на бумажных или машинных носителях информации по типовым формам регистров бухгалтерского учета. При ведении на машинных носителях информации они должны выводиться на бумажные носители информации.

Регистр бухгалтерского учета на бумажном или машинном носителе информации должен содержать название, период (начало и окончание) регистрации хозяйственных операций, фамилии, инициалы и подписи лиц, ответственных за его ведение.

Записи в учетных регистрах используются для контроля за производственно-финансовой деятельностью организации, а также для экономического анализа и определения финансовых результатов.

Учетные регистры представляют таблицы специальной формы, предназначенные для регистрации хозяйственных операций. Они классифицируются по внешней форме, по назначению, по объему содержания.

По внешней форме они делятся на бухгалтерские книги, карточки и сводные листы. Бухгалтерские книги представляют скрепленные переплетом графленые учетные таблицы (листы бумаги), кассовые книги, книги складского учета, журнал учета движения путевых листов. Листы учетных книг нумеруются, прошнуровываются, скрепляются печатью и подписью «зашнуровано, пронумеровано страниц» с подписями ответственных лиц. Книги применяются для синтетического и аналитического учета. Карточки представляют собой отдельные листы, разграфленные для учета, изготовленные из плотной бумаги или неплотного картона. Их открывают на год и хранят в специальных картотеках. Открытые карточки регистрируют в специальном реестре для обеспечения контроля за их сохранностью. Каждая картотека закрепляется за работником бухгалтерии. В основном карточки используются для аналитического учета товарно-материальных ценностей, а также расчетов и учета затрат на производство. Сводные листы представляют собой разновидность карточек, а отличаются от них тем, что они изготавливаются из менее плотной бумаги, имеют больший формат и хранятся в папках-регистраторах. К ним относятся сводные листы для ведения журналов-ордеров, ведомостей, машинограмм.

По назначению учетные регистры делятся на хронологические, систематические и комбинированные. Хронологические регистры используются для регистрации всех хозяйственных операций по мере их осуществления и поступления документов в бухгалтерию. Например, кассовая книга, опись карточек по учету основных средств, реестр документов по реализации сельскохозяйственной продукции. Систематические регистры применяются для отражения записей экономически однородных по содержанию хозяйственных операций и объектов учета по синтетическим и аналитическим счетам. Например, главная книга, журнал-ордер №10-АПК, ведомости аналитического и синтетического учета.

Комбинированные регистры сочетают хронологические и систематические записи. Например, журнал-ордер №9-АПК по счетам «Расчеты с разными дебиторами и кредиторами», «Расчеты с персоналом по прочим операциям», «Расчеты с учредителями», «Внутрихозяйственные расчеты».

По объему содержания учетные регистры делятся на синтетические и аналитические. Синтетические регистры применяются для ведения хозяйственных операций по синтетическим счетам. При построении регистров синтетического учета используется шахматная форма графленияучетных таблиц. Сущность ее состоит в том, что дебетуемые счета располагаются в горизонтальных, а кредитуемые — в вертикальных колонках. Каждая сумма записывается на пересечении строки и колонки. Данный принцип построения учетных регистров не нарушает принципа двойственного отражения операций, и он используется при построении журналов-ордеров. Аналитические регистры используются для отражения операций по аналитическим счетам, детализируя содержание синтетических счетов. Для ведения аналитического учета могут применяться регистры, в которых учет строится отдельно от синтетического, параллельно синтетическому (инвентарная карточка учета объектов основных средств), совмещено с синтетическим (журнал-ордер № 6-АПК по счету «Расчеты с поставщиками и подрядчиками»). Итоговые записи синтетических и аналитических регистров в конце месяца сверяются составлением оборотных ведомостей или иным способом.

Формы учетных регистров разрабатываются и утверждаются в разрезе отраслей, министерств, ведомств. Типовые межведомственные формы имеют специальный код — журналы-ордера: 1-4 и т. д. На их базе с учетом особенностей конкретной отрасли разрабатываются отраслевые учетные регистры, имеющие дополнительные обозначения отрасли. Например, учетные регистры, используемые в сельскохозяйственных организациях: журнал-ордер №1-АПК, журнал-ордер №2-АПК и т. д. Унификация учетной документации способствует внедрению рациональной организации бухгалтерского учета в различных организациях независимо от формы собственности и ведомственной принадлежности. При составлении и обработке документов могут быть допущены различные ошибки (неверно указаны корреспондирующие счета, ошибки в разноске и арифметических подсчетах).

Для исправления ошибочных записей в бухгалтерском учете применяются способы: корректурный, дополнительных проводок, «красное сторно».

Корректурный способ заключается в зачеркивании ошибочной записи и написании над зачеркнутым правильного текста или суммы. Он применяется в тех случаях, если ошибка не затрагивает корреспондирующих счетов. Зачеркивание производится одной чертой так, чтобы можно было прочесть зачеркнутое. Исправление ошибки должно быть обосновано и подтверждено подписью лица, внесшего исправление, с указанием даты внесения исправления.

Способ дополнительной проводки используется, если корреспонденция счетов указана правильно, а сумма — в меньшем размере, чем следовало. Для ее исправления составляют дополнительную запись на разность между правильной и преуменьшенной суммами с той же корреспонденцией счетов. Он используется в сельскохозяйственных организациях при составлении корректировочных записей, если нормативно-прогнозная (плановая) себестоимость оприходованной продукции ниже фактической суммы затрат (т. е. при перерасходе).

Способ «красное сторно» применяется, если в учетных записях указана неправильная корреспонденция счетов или большая, чем следовало, сумма. Исправительная бухгалтерская запись или сумма записывается в учетные регистры красными чернилами. Цифры, написанные красными чернилами либо взятые в рамку, при подсчете итогов вычитают, в результате чего ошибочная и сторнировочная записи взаимно уничтожаются, и остается правильная запись.

Исправление ошибки в регистре бухгалтерского учета, выданном или составленном на бумажном носителе информации, должно быть обоснованно и подтверждено подписью лица, внесшего исправление, с указанием даты внесения исправления. Указанное исправление влечет за собой идентичное изменение информации в регистрах бухгалтерского учета, собственных на машинном носителе информации.

При хранении регистров бухгалтерского учета должна обеспечиваться их защита от несанкционированных исправлений.

2.

В бухгалтерском учете для регистрации хозяйственных операций используется большое количество разнообразных учетных регистров (книги, карточки, сводные листы и т. д.), записи в них могут производиться в различной последовательности и сочетании, а для учета и обработки могут применяться различные технические средства вычислительной техники.

Формой бухгалтерского учета называется совокупность учетных регистров, методика и техника обработки учетных данных, последовательности и способа отражения учетных записей.

Основными отличительными чертами, определяющими форму бухгалтерского учета, являются строение и количество регистров, их назначение и содержание, взаимосвязь хронологических и систематических регистров синтетического и аналитического учета, последовательность и способы записи в них, а также использование средств автоматизации в учете.

Организация самостоятельно выбирает форму бухгалтерского учета и технологию обработки учетной информации, закрепляя это в учетной политике.

В настоящее время в Республике Беларусь организации могут применять одну из следующих форм учета: мемориально-ордерную, журналь-но-ордерную, автоматизированную, упрощенную.

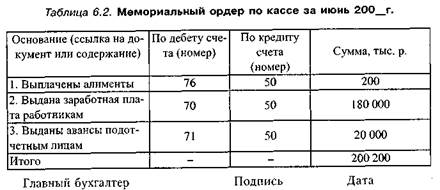

При использовании мемориально-ордерной формы учета на каждый первичный документ или на группу однородных документов, т. е. на каждую хозяйственную операцию составляется мемориальный ордер, в котором указываются корреспонденция счетов, его номер, краткое содержание операций, дебет и кредит счетов, сумма операции (табл. 6.2).

После составления они регистрируются в хронологическом порядке в журнале, где им присваивается постоянный порядковый номер. Документы, на основании которых составляется мемориальный ордер, прикрепляются к нему и гасятся наложением штампа. Мемориальные ордера после их регистрации в регистрационном журнале используются для записи операций на синтетических счетах в Главной книге. Она имеет развернутую двухстороннюю форму. Для каждого синтетического счета в ней отводится отдельный разворот двух страниц. Данные Главной книги используются для составления оборотной ведомости по счетам синтетического учета. Аналитический учет ведется на карточках, записи в которые осуществляются на основании документов, прилагаемых к мемориальным ордерам.

Данная форма учета рассчитана в основном на использование ручного труда и практически не приспособлена к автоматизации (рис. 6.2).

Журнально-ордерная форма учета в сельскохозяйственных организациях предполагает использование 17 журналов-ордеров, а также вспомогательных ведомостей, разработанных таблиц. Информация о совершенной хозяйственной операции из первичных учетных документов группируется в накопительной ведомости и после подсчета итоговых данных переносится в соответствующие журналы-ордера (журнал-ордер № 12-АПК, ведомости №70-АПК), однако данные первичных документов могут сразу же переносится в журналы-ордера (табл. 6.3).

|

В основу построения журналов-ордеров положен кредитовый признак, поэтому в них делают только кредитовые записи того синтетического счета, операции по которому учитываются в данном журнале. Месячные итоги каждого журнала-ордера показывают общую сумму кредитового оборота счета и суммы дебетовых оборотов каждого корреспондирующего с ним счета. Кредитовый оборот из журналов-ордеров переносят в Главную книгу, а обороты по дебету записываются в книгу из различных журналов-ордеров по корреспондирующим счетам. Суммы дебетовых и кредитовых оборотов, а также их сальдо (дебетовое и кредитовое) должны быть равны. Главная книга открывается на год. На основании ее данных составляется баланс и другие формы отчетности. Порядок ведения бухгалтерского учета по журнально-ордерной форме приведен на рис. 6.3.

Автоматизированная форма учета основывается на применении и использовании ПЭВМ и создании автоматизированных рабочих мест (АРМ) непосредственно в бухгалтерии. Особенностью ее является централизованный сбор и распределение данных между различными подсистемами учета: «Учет основных средств», «Учет производственных запасов», «Учет готовой продукции и ее реализации», «Учет финансово-расчетных операций», «Учет труда и заработной платы», сводный учет и составление отчетности и получения выходной информации — машинограммы, которая по содержанию соответствует регистрам синтетического и аналитического учета. Автоматизация бухгалтерского учета на основе АРМ — бухгалтера путем методологического, информационного и организационного единства ускоряет процесс обработки информации и дает возможность оперативно воздействовать на основе полученной информации на принятие управленческих решений. Порядок ведения бухгалтерского учета по автоматизированной форме представлен на рис. 6.4.

Новый этап в автоматизации бухгалтерского учета связан с появлением новой версии программы «1 С: Бухгалтерия 7.7». С ее помощью стал возможным многомерный и многоуровневый аналитический учет, обеспечивающий более тесное взаимодействие функциональных и инструментальных подходов.

|

Упрощенная форма бухгалтерского учета применяется в организациях малого бизнеса. При использовании данной формы учета из 62 синтетических счетов действующего Плана счетов применяются 20-25 счетов, а все хозяйственные операции регистрируют в Книге учета хозяйственных операций по форме К-1. Книга учета хозяйственных операций является регистром синтетического и аналитического учета, в ней отражается наличие средств и их источников у организации на определенную дату. Показывается также сумма остатков на начало года (месяца) по каждому счету, в хронологическом порядке на основании первичных документов в течение месяца записывается краткое содержание операции, проставляются корреспондирующие счета и сумма по каждой операции. В конце месяца подсчитывают-ся итоговые суммы по дебету и кредиту всех счетов и выводится сальдо по каждому счету на 1-е число следующего месяца. Кроме Книги учета хозяйственных операций могут быть кассовая книга, ведомость по начислению заработной платы, а также девять ведомостей учета (производственных запасов и готовой продукции; учета основных средств и амортизации по ним; учета реализации продукции; учета затрат на производство; по расчетам с поставщиками и подрядчиками; с бюджетом; учета расчетов с разными дебиторами и кредиторами; учета денежных средств и фондов; ведомости по заработной плате). Ведомости открываются на месяц, в них отражается начальное сальдо, дебетовые и кредитовые обороты и выводится конечное сальдо в разрезе синтетических и аналитических счетов. Итоги оборотов за месяц из ведомости формы № В1 — № В8 переносят в оборотную шахматную ведомость формы № В-3. Порядок ведения бухгалтерского учета по упрощенной форме представлен на рис. 6.5.

|

Выбор организационной формы зависит от видов деятельности организации, объема документации, количества ПЭВМ и уровня квалификации работников бухгалтерской службы.