Ситуация на рынке.

Рынок страхования в России динамично развивается. И результаты этого развития уже начинают удивлять своей стабильной динамикой роста. Как представляется, это связано с ростом реальных доходов населения - в 2002 голу они выросли на 8,8%, в 2001 году - на 8,5%, а в 2000 году - на 9,3%.[14]

Для прогнозирования спроса на страхование имущества можно опереться на оценочные перспективы изменения уровня доходов населения, которые в последнее время растут: по данным Госкомстата, реальные денежные доходы населения в 2000 г. выросли более чем на 9%, а реальная заработная плата - на 22,5%. В 2001 г. рост продолжился - реальные денежные доходы населения выросли в 1 квартале на 3,2% по сравнению с I кварталом 2000 г., реальная зарплата выросла на 18,8%. По данным исследовательского центра "КОМКОН-2", доля лиц, не делающих сбережений, сократилась в Москве с 92% в 1999 г. до 88% в 2000 г. В регионах доля тех, кто сберегает более 10% своего дохода, выросла по этим же данным за год с 4 до 4,8%, а в Москве - с 3,2 до 5,8%. Опора прогноза развития рынка имущественного страхования на уровень жизни населения объясняется тем, что наличие объектов страхования - различного дорогого имущества - привязано к уровню доходов, равно как и способность выплачивать страховую премию.

По утверждениям экспертов Минфина и Минэкономики, в настоящее время в России сложились предпосылки для устойчивого роста реального размера денежных доходов населения на 4-7% в год в течение, по крайней мере, ближайших трех лет. С учетом инфляции в 15-20% этот рост выразится в увеличении номинальных денежных доходов населения на 20-30% в год. Расчеты, выполненные на основании математического моделирования этого сегмента рынка, позволяют предположить, что в 2001 г. расходы граждан на страхование имущества составят примерно 6,6 млрд руб., а в 2002 г. - 8,5 млрд рублей.

Можно ожидать, что реальный прирост рынка страхования имущества населения в ближайшие годы составит не менее 10-20% в год. Несмотря на это, суммарный объем рынка имущественного страхования населения в ближайшие годы останется незначительным, а сам сегмент - малопривлекательным для прямых иностранных страховщиков в краткосрочной перспективе (3-5 лет).

Причин здесь несколько.

1. Высокий разброс рисков по территории страны.

2. Низкая премия на один договор - в 1999 г. премия на один договор страхования имущества составила 214 руб.

3. Высокая конкуренция со стороны региональных компаний и компаний системы Росгосстраха, широко представленных в регионах. Для эффективной работы на этих рынках нужны объемные капиталовложения в региональную инфраструктуру, которые не дадут отдачи на протяжении длительного периода. Договоры страхования имущества являются краткосрочными, и при выборе фирмы ее надежность не играет первостепенного значения. Значительная часть российского населения не слишком чувствительна к качеству сервиса, поэтому основные конкурентные преимущества иностранных страховщиков на этом рынке не будут иметь решающего значения. [15]

Быстрый рост благосостояния приводит, во-первых, к накоплению имущества, нуждающегося в страховой защите, а, во-вторых, к появлению у населения свободных средств, которые могут быть потрачены на страхование. С ростом доходов также наблюдается проявление тяги к сохранению достигнутого уровня жизни, что также способствует проявлению интереса к страхованию. Все это привело к тому, что за последние два года объем рынка страхования, иного, чем страхование жизни, вырос более чем в 3 раза. Таких темпов роста не наблюдалось ни на одном другом рыночном сегменте.[16]

Так, общая сумма страховой премии (взносов), полученная страховщиками по всем видам страхования составила за 2001 год 276,6 миллиарда рублей или 161,76% по сравнению с 2000 годом.

Изменение объемов страховых платежей по видам страхования можно увидеть в таблице 2.1

Таблица2.1

Показатели развития страхового рынка, млн. руб.

| Премии | % по ср. с 2000 | Выплаты | % по ср. с 2000 | |

| Всего | 276,60 | 161,76 | 171,80 | 143,46 |

| 1. По добровольным видам страхования | 236,30 | 168,02- | . 134,60 | 146,34 |

| в том числе | ||||

| по страхованию жизни | 139,70 | 175,08 | 111,70 | 149,80 |

| по страхованию иному, чем жизнь | 96,60 | 158,77 | 22,90 | 131,54 |

| в том числе | ||||

| личное страхование | 29,30 | 182,75 | 13,40 | 155,76 |

| по страхованию имущества | 58,10 | 152,18 | 8,60 | 104,34 |

| по страхованию ответственности | 9,20 | 138,72 | 0,90 | 159,57 |

| 2. По обязательному страхованию | 40,30 | 132,72 | 37.20 | 133,94 |

Платоненко Е. Перспективы развития страхового предпринимательства.//Страховое ревю.№3,2003, с.13

Как видно из таблицы, наблюдается заметный рост показателей страхового рынка, притом, что в 2000 году рост премий по страхованию составил 177%, выплат- 120%, а в 1999 году - 97% и 62% соответственно.

Очевидно, что такой рост является следствием более серьезных причин, нежели выздоровление экономики. Этот вывод можно сделать, исходя из анализа показателей убыточности.

Таблица2.2

Показатели убыточности в динамике

| 2001 год | 2000 год | 1999 год | 1998год | ||

| Всего | 62,11% | 70,03% | 64,49% | 76,93% | |

| 1. По добровольным видам страхования | 56,96% | 65,40% | 57.53% | 69.24% | |

| в том числе | |||||

| по страхованию жизни | 79,96% | 93,45% | 89,01% | 100,66% | |

| по страхованию иному, чем жизнь | 23,71% | 28,61% | 29,29% | 43,09% | |

| в том числе | |||||

| личное страхование | 45.73% | 53.66% | 50,22% | 63.36% | |

| по страхованию имущества | 14.80% | 21.59% | 25,21% | 35.37% | |

| по страхованию ответственности | 9.78% | 8.50% | 11,12% | 20,34% | |

| 2. По обязательному страхованию | 92.31% | 91.47% | 88.73% | 91.19% | |

Платоненко Е. Перспективы развития страхового предпринимательства.//Страховое ревю.№3,2003, с.14

Из таблицы 2.2 видно, что в 2001 году страховые компании выплатили меньшую долю страховой премии, чем в 2000 году, причем по добровольным видам страхования, даже меньшую, чем в 1999 году.

Сохраняющаяся видовая структура убыточности при росте вдвое объемных показателей говорит о том, что рынок еще далек от насыщения, и его рост в дальнейшем продолжится в том же темпе. Если бы по какому-то из видов страхования рынок приблизился к своему равновесному насыщению, то убыточность начала бы резко возрастать вследствие конкуренции. Другими словами, страховщики пока не испытывают необходимости расплачиваться частью дохода за рост рынка.

Этот вывод является особенно важным для принятия решения о введении новых видов страхования предпринимательских рисков. Поскольку рынок ненасытен, имеет смысл расширять объем страховых услуг.[17]

Пока еще, несмотря на начавшееся развитие, во всех этих видах объемы деятельности остаются очень небольшими, по поступлениям страховых взносов лидируют все те же классические сегменты страхового рынка. Наибольшее количество взносов приходится на страхование имущества; юридических лиц от огня и сопутствующих рисков, ДМС, страхование грузов и автострахование.

Из приведённых таблиц видно, что большой удельный вес на рынке составляет страхование жизни и личное страхование. Однако немалую роль играет и страхование имущества благодаря увеличению темпов роста премий на 152%.

Если провести анализ по показателям убыточности, то можно сделать вывод о положении вещей на долгосрочную перспективу. А именно, убыточность личного страхования и страхования жизни также превышает значения других видов добровольного страхования (80% и 46%). При этом динамика показателя нечёткая и не может свидетельствовать о стабильном снижении коэффициента убыточности (см. табл. 2.2). Да, спрос на данный продукт сегодня очень велик, но степень насыщения рынка больше, чем в других сферах страхования.

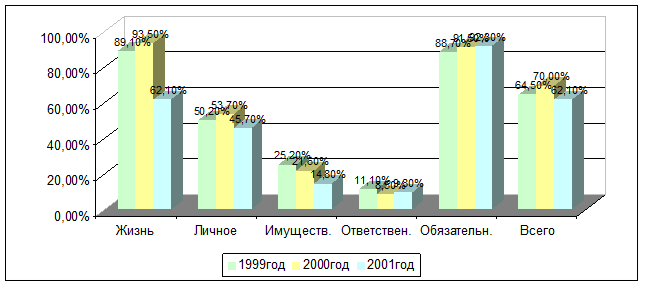

Другое дело - страхование имущества, При небольшой доле рынка страхование имущества лишь незначительно теряет в удельном весе (за счет более стремительного роста страхования жизни и личного) - 27% в 1999 году, 22% в 2000 году, 21% в 2001 году. Вместе с этим сохраняется постоянная тенденция снижения показателей убыточности (см. табл. 2.2).

Кроме этого, немаловажным является тот факт, что отношение премий и выплат в имущественном страховании тоже стабильно сокращается и составляет в 2001году 14%; при этом оно значительно ниже, чем в страховании жизни и личном страховании. Этот факт еще раз подтверждает версий о том, что страхование имущества является более перспективным видом страхования (диаграмма 2,1).

Диаграмма2.1

Отношение выплат к премиям по видам страхования

Платоненко Е. Перспективы развития страхового предпринимательства.//Страховое ревю.№3,2003, с.16

Последние исследования страхового рынка показывают, что страхование имущества на сегодня является для населения одной из наиболее актуальных страховых услуг (страхование имущества (недвижимости) - на 2 месте; страхование автотранспорта – на 4 месте и т.д.).

По страхованию имущества на открытом рынке 20 страховщиков обеспечили поступление 70% сборов, из которых 40% приходится на компании "РЕСО-Гарантия", "Ингосстрах", "Согласие", "Росгосстрах". Объём премий по страхованию имущества на открытом рынке составила 1,2 млрд. $.

Средняя страховая премия, приходящаяся на каждого жителя России и на один договор страхования в 2000-2003 годах увеличивалась, причём темпами, даже опережающими инфляцию. При этом в 2003 году средняя премия, приходящаяся на одного россиянина, превысила 100$, а без учёта ОМС и страхования жизни достигла почти 50$. [18]

Наиболее полные данные о вкладе наиболее крупных предприятий в имущественное страхование: объем начисленной премии по страхованию имущества юридических лиц компаний "Интерфакс-100" в минувшем году составил почти 70 млрд. рублей. Лидерами в данном секторе страхового рынка стали "РЕСО-Гарантия" (5,7 млрд. рублей), "Ингосстрах" (5,6 млрд. рублей), "КапиталЪ Страхование" (5,1 млрд. рублей), "Согласие" (4,7 млрд. рублей), "НСГ" (4,5 млрд. рублей).

Объем начисленной в минувшем году премии по страхованию имущества граждан исследуемых ЦЭА "Интерфакса" компаний составил 23,3 млрд. рублей. В пятерке лидеров оказались СГ "Росгосстрах" (5,3 млрд. рублей), "РЕСО-Гарантия" (3,1 млрд. рублей), "Ингосстрах" (2,8 млрд. рублей), "РК-гарант" (1,3 млрд. рублей), "ССО" (0,9 млрд. рублей).

Между тем, по данным Минфина РФ, сборы всех российских страховщиков по имущественному страхованию (за исключением страхования ответственности) в 2003 году достигли 125,7 млрд. рублей, увеличившись на 39,5% по сравнению с 2002 годом, а выплаты по имущественному страхованию составили 23,5 млрд. рублей, что на 60,1% больше уровня 2002 года.[19]

Однако на основании этих данных нельзя полноценно прогнозировать ситуацию на длительный период, поскольку существует ряд факторов, сдерживающихразвитие российского страхового рынка.Это, например, тотфакт, что уставные капиталы исобственные средства компаний, атакже резервы не соответствуют потребностям реальногострахового рынка, в результате национальные страховщики не в состоянии принимать на страхование крупные риски, оставлять на собственномудержании значительные объемы ответственности и передают значительные ресурсы в перестрахование за рубеж. При этом практически не используются емкости национального рынка для перестрахования рисков иностранными страховщиками, перестрахование не служит фактором привлечения инвестиционных средств. Требования по размерам капитала страховых компаний основаны лишь на законодательстве.

Еще одним отрицательно влияющим фактором является отсутствие свободных средств у предприятий, предпринимателей и населения, которые могли бы быть направлены на страхование.

Не улучшает картины общая экономическая ситуация в стране, а также неустойчивость в долгосрочной перспективе налогового и страхового законодательства, неопределенность и неуверенность больших групп населения и надежности страховых компаний и недоверие к экономической и финансовой политике государства.[20]