Тематика курсовых работ по дисциплине Бухгалтерский управленческий учет

1. Принципы организации, порядок учета затрат в управленческом учете.

2. Модели учета затрат в управленческом и финансовом учете.

3. Управленческий учет при принятии управленческих решений в процессе предпринимательской деятельности.

4. Децентрализация управления и система учета по центрам ответственности в управленческом учете.

5. Управленческий учет производственной деятельности предприятия.

6. Планирование и контроль уровня запасов в управленческом учете.

7. Анализ зависимости «затраты — объем — прибыль» в управленческом учете.

8. Бухгалтерский управленческий учет затрат на кондитерской фабрике.

9. Бухгалтерский управленческий учет затрат на промышленном предприятии (машиностроительном, металлургическом, текстильном, химическом к т. д.)

10. Бухгалтерский управленческий учет затрат на автотранспортных предприятиях.

11. Разработка системы управленческою учета на предприятиях агропромышленного комплекса.

12. Разработка системы управленческого учета в строительных организациях.

13. Бухгалтерский управленческий учет затрат на производство и реализацию продукции растениеводства на сельскохозяйственных предприятиях.

14. Управленческий учет затрат на производство и реализацию продукции животноводчества в сельскохозяйственных предприятиях.

15. Классификация и поведение затрат в управленческом учете.

16. Учет накладных расходов, методы их распределения в управленческом учете.

17. Системы учета затрат и калькулирования себестоимости продукции в управленческом учете.

18. Позаказный метод учета затрат и калькулирования себестоимости продукции в управленческом учете.

19. Попроцессный метод учета затрат и калькулирования себестоимости в управленческом учете.

20. Нормативный метод учета затрат и калькулирование себестоимости в управленческом учете,

21. Учет нормативных затрат и анализ отклонений.

22. Планирование и контроль затрат в управленческом учете.

23. Анализ и принятие краткосрочных управленческих решений.

24. Информация для принятия управленческих решений.

25. Принятие управленческих решений в области ценообразования.

26. Проблемы адаптации западного управленческого учета к российской теории и практике.

27. Сущность и основные задачи бухгалтерского управленческого учета.

28. Предмет, метод, объекты, функции управленческого учета.

29. Управленческий учет снабженческо-заготовительной деятельности.

30. Управленческий учет финансово-сбытовой деятельности.

31. Управленческий учет организационной деятельности предприятия.

32. Нормирование, планирование, контроль и анализ издержек производства на предприятии.

33. Система внутрихозяйственной отчетности по уровням управления и сегментам бизнеса.

34. Трансфертное ценообразование в системе управленческого учета.

35. Использование данных бухгалтерского учета для принятия управленческих решений.

36. Модели линейного программирования в управленческом учете.

37. Функции и виды бюджетов на предприятии.

38. Структура сводного бюджета промышленного предприятия. Основные понятия и категории.

39. Гибкие бюджеты, их значение в планировании и контроле затрат.

40. Организационные аспекты управленческого учета.

41. Количественные методы анализа и их использование для принятия управленческих решений.

42. Управленческий контроль.

43. «Директ-костинг» как важнейшая подсистема управленческого учета.

44. Бюджетирование и контроль деятельности центров ответственности.

45. Применение элементов управленческого учета в практике российского бухгалтерского учета.

Требования к оформлению материалов курсовой работы

Данные практической части курсовой работы должны быть представлены за 2013-2015 гг.

Курсовая работа проходит проверку на плагиат. Оригинальность должна быть не менее 60 %. Без технической обработки текста!!!!!

Курсовая работа должна состоять из трех глав.

В главе 1 рассматриваются теоретические аспекты выбранной темы. В главе 2 исследуется выбранная тематика на примере конкретной организации. В главе 3 выявляются недостатки и вырабатываются пути совершенствования.

При оформлении курсовой работынеобходимо соблюдать следующие требования.

Курсовая работаоформляется на одной стороне листа бумаги формата А4. Текст должен быть набран на компьютере. Объем курсовой работыдолжен составлять 30-35 страниц текста, объем приложений не ограничивается.

Текст должен быть отпечатан в формате Winword, шрифт – Times New Roman, размер шрифта – 14 кегль, интервал – 1,5, поля – левое поле 3 см. все остальные по 2 см., абзацный отступ должен быть одинаковым по всей работе и составлять 1,25 см. Выравнивание текста по ширине. Страницы должны быть пронумерованы в правом нижнем углу листа, размер шрифта – 12 кегль, шрифт – Times New Roman.

Нумерация страниц сквозная, дается арабскими цифрами. На титульном листе номер страницы не ставят. Титульный лист включаются в общую нумерацию страниц, но номер страницы на них не проставляется

Каждая глава начинается с новой страницы. Это же правило относится к другим основным структурным частям работы: введению, заключению и приложениям.

После титульного листа оформляется Содержание курсовой работы. Страницы в содержании указываются после многоточия.

Названия «Содержание», «Введение», названия глав, «Заключение», располагают по центру текста заглавными буквами без точек в конце. Переносы слов в названиях не допускаются. Основной текст от указанных названий отделяется одним интервалом. Названия параграфов оформляются строчными буквами, они также отделяются от текста одним интервалом. Все названия выделяются полужирным начертанием.

Таблицы применяются для лучшей наглядности и удобства сравнения показателей. Название таблицы должно отражать содержание, быть точным и кратким. Название следует помещать над таблицей по центру. Таблицу следует располагать в курсовой работенепосредственно после текста, в котором она упоминается впервые, или на следующей странице. Материал, представленный в таблице и размещенный в тексте главы, не должен по возможности превышать одной страницы. Таблица, которая выходит за рамки одной страницы, размещается в Приложении. В этом случае вводится новая строка под шапкой таблицы, в которой нумеруются столбцы. Следующий лист начинается с текста – «Продолжение Таблицы 2.1.», выровненном по правому краю. Таблицы, за исключением таблиц приложений, следует нумеровать арабскими цифрами сквозной нумерацией в пределах главы.

Внутри таблицы допускается применять размер шрифта 12 кегля и должно присутствовать единообразие. Цифры в графах таблиц должны проставляться так, чтобы разряды чисел во всей графе были расположены один под другим, если они относятся к одному показателю. В одной графе должно быть соблюдено, как правило, одинаковое количество десятичных знаков для всех значений величин. Заменять кавычками повторяющиеся в таблице цифры, математические знаки, знаки процента и номера, обозначение марок материалов, изделий и т.п. не допускается. При отсутствии отдельных данных в таблице следует ставить прочерк (тире) (см. Пример № 1).

Все иллюстрации по тексту курсовой работы(рисунки, графики, диаграммы и др.) следует нумеровать арабскими цифрами сквозной нумерацией в пределах главы. Наименование иллюстрации располагается под ней и выравнивается по центру. После наименования иллюстрации точка не ставится (см. Пример № 2).

Пример № 1.

Таблица 1.1

Организационно – экономические показатели ООО «Академия», тыс. р.

| Показатели | 2006 год | 2007 год | 2008 год | 2009 год | 2010 год |

| Валовая продукция в текущих ценах, тыс. р. | 201,5 | 575,6 | 799,2 | 574,1 | 1198,2 |

| Объем продаж, тыс. р. | 435,1 | 742,4 | 647,2 | 596,5 | 1819,0 |

| Площадь с. - х. угодий, га. | 433,0 | 433,0 | 433,0 | 433,0 | 744,0 |

| Среднегодовая численность рабочих, чел. | 5,0 | 5,0 | 4,0 | 7,0 | 7,0 |

| Прибыль, тыс. р. | 253,1 | 179,7 | -141,4 | 30,4 | 632,3 |

Источник: Составлено автором на основе книг учета доходов и расходов и хозяйственных операций ООО «Академия» (См. Приложение 2), а так же из налоговой декларации.

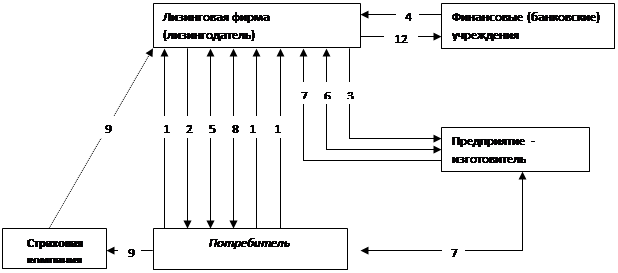

Пример № 2.

|

Рис. 1.1. Организация лизинговых операций

Формулы, содержащиеся в курсовой работе, располагаются на отдельных строках, выравниваются по центру и нумеруются сквозной нумерацией арабскими цифрами внутри главы. Все формулы создаются с использованием редактора формул Microsoft Equation 3.0 (входит в состав офисного пакета Microsoft Office). Непосредственно под формулой приводится расшифровка символов и числовых коэффициентов, если они не были пояснены в тексте. В этом случае сразу после формулы (до ее номера) ставится запятая, а первая строка расшифровки (выравнивание по левому краю) начинается словом «где» без двоеточия после него. Шрифт применяется размера 12 кегля (см. Пример № 3).

Пример № 3.

| (1.1.) |

где  - число самостоятельно разработанных новшеств, отвечающих требованиям промышленного предприятия в t-ом году;

- число самостоятельно разработанных новшеств, отвечающих требованиям промышленного предприятия в t-ом году;

- число приобретенных объектов интеллектуальной собственности, отвечающих требованиям промышленного предприятия в t-ом году;

- число приобретенных объектов интеллектуальной собственности, отвечающих требованиям промышленного предприятия в t-ом году;

- число объектов интеллектуальной собственности в результате НИОКР, реализованных во внешней среде промышленного предприятия в t-ом году;

- число объектов интеллектуальной собственности в результате НИОКР, реализованных во внешней среде промышленного предприятия в t-ом году;

T – рассматриваемый период.

Сокращение слов в курсовой работе не допускается, кроме установленных, ГОСТ 7.12-93 «Библиографическая запись. Сокращение слов на русском языке. Общие требования и правила».

Например: ГОСТ, вуз, и т.д. (и так далее), т.е. (то есть), с. (страница), гг. (годы), чел. (человек), млн. (миллион), млрд. (миллиард), тыс. (тысяча), рис. (рисунок), табл. (таблица), АО (акционерное общество), п. (пункт), пп. (пункты), ч. (часть), разд. (раздел), прил. (См. Приложение), см. (смотри), кв. (квартал), канд. экон. наук (кандидат экономических наук). Нельзя сокращать следующие слова и словосочетания: например, таким образом, гак как. Нежелательно приводить в курсовой работе такие сокращения: НМА (нематериальные активы), ОС (основные средства), ФОТ (фонд оплаты труда) и т.п. Не рекомендуется перенасыщение текста специальными терминами, затрудняющими чтение.

Условные обозначения приводимых в тексте математических, физических, метрических, стоимостных и других величин должны соответствовать установленным стандартам, например: м (метр), км (километр), р. (рубль), коп. (копейка), т (тонна), мин (минута), ч (час), с (секунда), г (грамм), кг (килограмм), ц (центнер), л (литр), га (гектар), л. с. (лошадиная сила), об/мин (оборот в минуту), км/ч (километр в час), тыс. р. (тысяч рублей).

Сокращение слов при датах оформляют: г. - год, гг. - годы (например: 2010 г.; 2006-2012 гг.).

В тексте работы не допускается:

· применять для одного и того же понятия различные научно- технические термины, близкие по смыслу (синонимы), а также иностранные слова и термины при наличии равнозначных слов и терминов в русском языке;

· применять сокращенные обозначения единиц физических величин, если они употребляются без цифр;

· использовать в тексте математический знак минуса перед отрицательными значениями величин, в этом случае следует писать слово «минус»;

· употреблять математические знаки и знаки «№», «%», градус без цифр. Эти знаки в тексте следует писать «номер», «процент», «минус», «плюс».

Приложение оформляют как продолжение курсовой работы, после списка используемой литературы. В работе на все приложения должны быть даны ссылки.

Пример № 4.

…… в Приложении 1 или.

…… доход составил 2000 руб. (Приложение 1).

Список литературы должен включать не менее 25 источников. Нормативно-правовые акты по степени значимости. Остальные источники по алфавиту.

В тексте курсовой работы в обязательном порядке должны быть сноски на цитируемые источники.

Вопросы к экзамену по дисциплине Бухгалтерский управленческий учет

1. Принципы организации, порядок учета затрат в управленческом учете.

2. Модели учета затрат в управленческом и финансовом учете.

3. Управленческий учет при принятии управленческих решений в процессе предпринимательской деятельности.

4. Децентрализация управления и система учета по центрам ответственности в управленческом учете.

5. Управленческий учет производственной деятельности предприятия.

6. Планирование и контроль уровня запасов в управленческом учете.

7. Анализ зависимости «затраты — объем — прибыль» в управленческом учете.

8. Бухгалтерский управленческий учет затрат на кондитерской фабрике.

9. Бухгалтерский управленческий учет затрат на промышленном предприятии (машиностроительном, металлургическом, текстильном, химическом к т. д.)

10. Бухгалтерский управленческий учет затрат на автотранспортных предприятиях.

11. Разработка системы управленческою учета на предприятиях агропромышленного комплекса.

12. Разработка системы управленческого учета в строительных организациях.

13. Бухгалтерский управленческий учет затрат на производство и реализацию продукции растениеводства на сельскохозяйственных предприятиях.

14. Управленческий учет затрат на производство и реализацию продукции животноводчества в сельскохозяйственных предприятиях.

15. Классификация и поведение затрат в управленческом учете.

16. Учет накладных расходов, методы их распределения в управленческом учете.

17. Системы учета затрат и калькулирования себестоимости продукции в управленческом учете.

18. Позаказный метод учета затрат и калькулирования себестоимости продукции в управленческом учете.

19. Попроцессный метод учета затрат и калькулирования себестоимости в управленческом учете.

20. Нормативный метод учета затрат и калькулирование себестоимости в управленческом учете,

21. Учет нормативных затрат и анализ отклонений.

22. Планирование и контроль затрат в управленческом учете.

23. Анализ и принятие краткосрочных управленческих решений.

24. Информация для принятия управленческих решений.

25. Принятие управленческих решений в области ценообразования.

26. Проблемы адаптации западного управленческого учета к российской теории и практике.

27. Сущность и основные задачи бухгалтерского управленческого учета.

28. Предмет, метод, объекты, функции управленческого учета.

29. Управленческий учет снабженческо-заготовительной деятельности.

30. Управленческий учет финансово-сбытовой деятельности.

31. Управленческий учет организационной деятельности предприятия.

32. Нормирование, планирование, контроль и анализ издержек производства на предприятии.

33. Система внутрихозяйственной отчетности по уровням управления и сегментам бизнеса.

34. Трансфертное ценообразование в системе управленческого учета.

35. Использование данных бухгалтерского учета для принятия управленческих решений.

36. Модели линейного программирования в управленческом учете.

37. Функции и виды бюджетов на предприятии.

38. Структура сводного бюджета промышленного предприятия. Основные понятия и категории.

39. Гибкие бюджеты, их значение в планировании и контроле затрат.

40. Организационные аспекты управленческого учета.

41. Количественные методы анализа и их использование для принятия управленческих решений.

42. Управленческий контроль.

43. «Директ-костинг» как важнейшая подсистема управленческого учета.

44. Бюджетирование и контроль деятельности центров ответственности.

45. Применение элементов управленческого учета в практике российского бухгалтерского учета.