Счет 08 «Вложения во внеоборотные активы»

Пример. Организация приобрела 10 шлифовальных станков по договорной стоимости 30 000 руб./ед. Доставка станков произведена автомобильным транспортом, стоимость транспортных услуг 50 000 руб. За разгрузку и монтаж станков в цехе начислена заработная плата работникам в сумме 10 000 руб. Определим инвентарную стоимость и отразим операции на счетах бухгалтерского учета:

Дт 08 Кт 60 — 30 000 * 10 = 300 000 руб. (приняты к оплате счета поставщиков);

Дт 08 Кт 60 — 50 000 руб. (акцептован счет транспортной организации);

Дт 08 Кт 70 — 10 000 руб. (начислена заработная плата за монтаж оборудования);

Дт 01 Кт 08 300 000 + 50 000 + 10 000 = 360 000 руб. (введены в эксплуатацию станки в составе основных средств).

Инвентарная стоимость каждого станка 36 000 руб. (360 000/10), она будет отражена в аналитическом учете к счету 01 «Основные средства».

В процессе эксплуатации объекты основных средств теряют свои эксплуатационные свойства, т. е. изнашиваются. Однако первоначальная стоимость, отраженная на счете 01 «Основные средства» от этого не меняется. С помощью специальных арифметических расчетов бухгалтер производит начисление амортизационных отчислений, которые показывают часть стоимости средств труда, включенной в себестоимость затрат на производство продукции. Поэтому при отражении на счетах амортизационных начислений дебетуются счета учета затрат на производство.

Выбор счета учета затрат на производство зависит от места эксплуатации и назначения объекта основных средств: если объект находится в производстве — это счет 25 «Общепроизводственные расходы», если в офисе — счет 26 «Общехозяйственные расходы». В случае непосредственного участия объекта в технологическом процессе сумму амортизации можно относить непосредственно на счета 20 «Основное производство» или 23 «Вспомогательные производства».

|

|

А для накопления информации о суммах уже произведенных начислений используют пассивный рейдирующий счет 02 «Амортизация основных средств». Таким образом, при отражении начисленной амортизации следует сделать запись: Дт 20, 23,25, 26 или 29 Кт 02.

Пример. 10 шлифовальных станков приняты к учету в цех № 1 по первоначальной стоимости 360 000 руб. Срок полезного использования 10 лет. Для начисления амортизации используется линейный метод, т. е. равномерное списание стоимости в течение срока полезного использования.

Расчет ежемесячной суммы амортизации по единице оборудования: 360 000/10 * 12 = 3000 руб.

В учете следует отразить сумму амортизации по 10 станкам: Дт 25 Кт 02 на сумму 30 000 руб.

учет приобретения предметов труда

Калькулирование себестоимости приобретенных предметов груда значительно сложнее, т. к. номенклатура материальных ценностей, как правило, достаточно велика, одинаковые материалы могут приобретаться у разных поставщиков, по разным ценам, с разными условиями транспортировки. Поэтому в текущем учете целесообразно использовать учетные цены, которые устанавливают приказом руководителя на календарный год. В основу учетных цен могут быть положены договорные цены, плановая стоимость приобретения, фактическая стоимость приобретения за предыдущий отчетный период и другие виды цен. Удобство такого метода заключается в том, что на складе одинаковые материалы, приобретенные в разное время и по разным ценам, будут учтены по одной цене. Для кладовщика важнее знать остатки, приход и расход материалов в количественном измерении, фактическая стоимость будет определяться в бухгалтерии расчетным путем. Кроме того, учетная цена может использоваться как основа для планирования себестоимости продукции, для контроля за деятельностью персонала, ответственного за материально-техническое снабжение.

|

|

Методика учета материальных ценностей по учетной стоимости основана на использовании активного калькуляционного счета 15 «Приобретение и заготовление материальных ценностей» и регулирующего контрарно-дополнительного счета 16 «Отклонения в стоимости материальных ценностей».

Счет 15 «Заготовление и приобретение материальных ценностей»

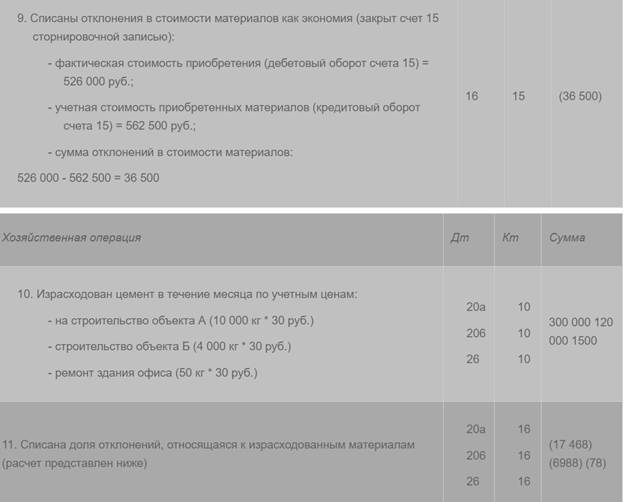

Пример. Отразить на счетах бухгалтерского учета приобретение материалов в строительной компании с использованием счетов 15 и 16. Рассчитать сумму отклонений, относящуюся к стоимости израсходованных материалов, если на начало отчетного периода остаток материалов составил 1000 кг но учетной цене 30 руб./кг, сумма отклонений на начало — 2000 руб.

Организации, имеющие небольшую номенклатуру материалов, могут использовать в текущем учете фактические цены. В этом случае счета 15 и 16 не применяются, а транспортно-заготовительные расходы либо распределяются пропорционально количеству материалов и присоединяются к их стоимости в момент оприходования, либо отражаются обособленно на счете 10 «Материалы» субсчет «Транспортно-заготовительные расходы». В последнем случае в конце отчетного периода составляется расчет распределения транспортно-заготовительных расходов между израсходованными и неизрасходованными материалами. Доля транспортнозаготовительных расходов (ТЗР), относящаяся к израсходованным материалам списывается на увеличение себестоимости продукции, а часть ТЗР, относящаяся к остатку неизрасходованных материалов остается как сальдо на субсчете «ТЗР» к счету «Материалы»

|

|

Однако при этом может оказаться, что одинаковые материальные ценности, хранящиеся на складе, приобретены по разным ценам. Для определения стоимости отпущенных в производство материалов используют разные способы последующей оценки:

- - по стоимости каждой единицы (для особо ценных материалов или при наличии автоматизированной программы складского учета);

- - по стоимости первых закупок, или метод ФИФО (от англ. «First in first out»);

- - по средней стоимости единицы.

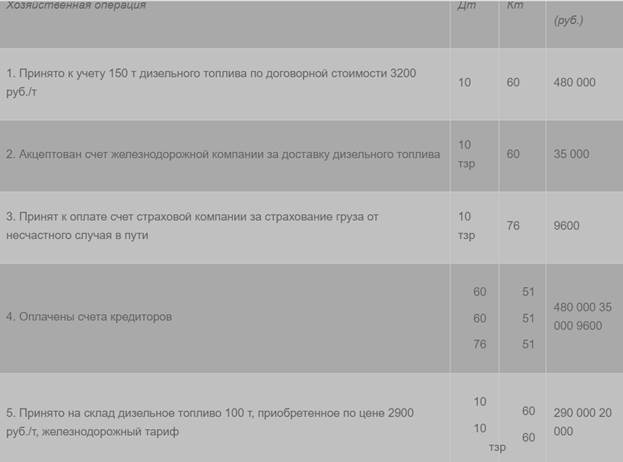

Пример. Отразить на счетах бухгалтерского учета приобретение материалов без использования счетов 15 и 16. Рассчитать сумму ТЗР, относящуюся к стоимости израсходованных материалов, по итогам отчетного периода, если на начало месяца остаток материалов составил 10 т дизельного топлива по договорной стоимости 30 000 руб., сумма ТЗР на начало — 2000 руб. Для последующей оценки применить метод средней стоимости единицы.

Таким образом, основной принцип оценки приобретенных предметов труда заключается в сборе фактических затрат, связанных с их приобретением и доведением до пригодного состояния, на счетах бухгалтерского учета (10 или 15) с последующим исчислением себестоимости единицы.