В предыдущем параграфе мы рассмотрели те методы начисления амортизации, которые предусмотрены в Налоговом кодексе РФ и используются в целях налогообложения (то есть в налоговом учете).

В бухгалтерском учете продолжает действовать Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01. В указанном ПБУ предусмотрены две группы амортизации: обычная амортизация (пропорциональная) и ускоренная амортизация (регрессивная). Первые характеризуются тем, что ежегодно в течение всего срока функционирования амортизационные отчисления рассчитываются по одной и той же норме от первоначальной стоимости основных средств. При ускоренной амортизации основная часть начислений концентрируется в первые годы эксплуатации основных средств, сокращается амортизационный период, создаются финансовые условия для ускоренной замены оборудования.

К пропорциональным методам начисления амортизации относятся: линейный метод (уже рассмотренный нами как линейный метод, применяемый в налоговом учете); метод списания стоимости пропорционально объему продукции или работ.

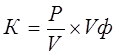

При способе начисления амортизации в зависимости от объема выпуска продукции или работ сумма амортизации определяется путем умножения процента, исчисленного при постановке на учет данного объекта как отношение его первоначальной стоимости к предполагаемому объему выпуска продукции или работ за срок его полезного использования, на показатель фактически выполненного объема продукции или работ за данный отчетный период.

,

,

где К – сумма амортизационных отчислений;

P – первоначальная стоимость основного средства;

V – предполагаемый (нормативный) объем выпуска продукции;

Vф – фактически выполненный объем продукции.

Пример 4

Первоначальная стоимость объекта – 20 000 руб. Предполагаемый объем выпуска продукции в стоимостном выражении за весь нормативный период эксплуатации объекта определен в 100 000 руб. исходя из его производственных характеристик.

Определяем процент ежегодного начисления амортизации по предложенной формуле:  = 20 %.

= 20 %.

Фактический выпуск продукции в стоимостном выражении по годам составил:

в первый год – 25 000 руб.;

во второй год – 20 000 руб. и т.д.

Расчет амортизации производится:

в первый год – 25 000 руб.  20 % = 5 000 руб.;

20 % = 5 000 руб.;

во второй год – 20 000 руб. 20 % = 4 000 руб.

Согласно ПБУ 6/01 к ускоренным методам начисления амортизации относятся: метод уменьшаемого остатка и метод списания стоимости по сумме чисел лет срока полезного использования.

Метод уменьшаемого остатка уже был описан нами как нелинейный метод, используемый в целях налогообложения.

При методе списания стоимости по сумме чисел лет срока полезного использования начисление амортизации производится исходя из первоначальной стоимости объекта и годового соотношения, где в числителе – число лет, оставшихся до конца срока службы объекта, а в знаменателе – сумма чисел лет срока службы объекта.

, где

, где

К – сумма амортизационных отчислений;

Р – первоначальная стоимость объекта;

k – число лет, оставшихся до конца срока службы объекта;

n – сумма чисел лет срока службы объекта.

Пример 5

Допустим, первоначальная стоимость объекта – 100 000 руб.

Полезный срок службы – 5 лет;

Сумма чисел лет срока полезного использования, необходимая для расчета амортизации при этом способе, определяется следующим образом:

n = 1 + 2 + 3 + 4 + 5 = 15

Сумма амортизации, подлежащая списанию в отчетном году, определяется:

в первый год =

во второй год =

и т.д.

Рассмотрев все методы расчета амортизационных отчислений, используемых как в налоговом, так и в бухгалтерском учете, следует отметить достоинства и недостатки того или иного способа.

Достоинства линейного метода начисления амортизации – это равномерность поступлений отчислений в амортизационный фонд, стабильность и пропорциональность в отнесении на себестоимость выпускаемой продукции, простота и высокая точность расчетов. Способ начисления амортизации в зависимости от объема выпуска продукции или работ представляет собой разновидность линейного метода и учитывает специфические условия функционирования отдельных видов объектов основных средств. Начисление износа в зависимости от объема выполненных работ производится, главным образом, по подвижному составу автомобильного и городского транспорта.

Наряду с положительными моментами пропорциональные методы имеют и свои недостатки. Они не всегда обеспечивают полный перенос стоимости основных средств на производимый продукт. Образуется «недоамортизация» основных средств, представляющая собой прямую потерю стоимости, убыток. Равномерное начисление амортизации не обеспечивает концентрацию ресурсов, необходимую для быстрой замены оборудования, подверженного активному влиянию морального износа.

Стимулирующая роль амортизации существенно возрастает с применением методов ускоренной амортизации основных средств. С точки зрения автора, наиболее оптимальными методами начисления амортизации в условиях рынка являются ускоренные методы. Они позволяют в первые годы работы списывать большие суммы в рамках амортизационных отчислений, что позволяет уменьшить налогооблагаемую базу, а это, в свою очередь дает предприятию возможность сэкономить определенную часть денежных средств. Последнее особенно немаловажно для предприятий, только что начавших свою деятельность. Кроме того, ускоренная амортизация позволяет наибыстрейшим путем восстанавливать средства, потраченные на приобретение основных средств и приобретать новые, более современные и высокопроизводительные основные средства. Этот факт особенно важен в последнее время, когда научно-технический прогресс все быстрее внедряется в нашу жизнь, принося новое оборудование и высокоэффективные технологии.

В связи с тем, что методы амортизационных отчислений, используемые в целях налогообложения, и методы, предусмотренные в ПБУ 6/01 в целях бухгалтерского учета, отличаются друг от друга, важное значение приобретает возможность выбора предприятием тех или иных методов начисления амортизации в рамках методов, предусмотренных Налоговым кодексом и Положением по бухгалтерскому учету «Учет основных средств» ПБУ 6/01.

Очевидно, что в целях оптимизации работы финансового департамента (бухгалтерии) предприятий, наиболее приемлемыми становятся те методы амортизационных отчислений, которые будет совпадать как в налоговом, так и в бухгалтерском учете. Это методы линейный и уменьшаемого остатка (нелинейный).

Заключение

В данной курсовой работе были рассмотрены вопросы, касающиеся учета и начисления амортизации, методы амортизационных отчислений.

В ходе написания курсовой работы автор пришла к следующим выводам:

1. Для производственной деятельности предприятиям необходимы основные средства – средства труда, используемые в производстве продукции в течение длительного времени (более одного года), сохраняющие свою натуральную форму, переносящие стоимость на изготовляемую продукцию частями по мере износа и способные приносить организации доход в будущем.

В процессе эксплуатации ОС утрачивают свои технические свойства и качества, т.е. изнашиваются. Износ основных средств – частичная или полная утрата основными средствами потребительских свойств и стоимости как в процессе эксплуатации, так и при их бездействии. Различают физический и моральный износ основных средств.

Для своевременной замены средств труда, без ущерба для предпринимателя, необходимо, чтобы стоимость выбывающих основных средств была полностью перенесена на готовую продукцию. Для этого производятся амортизационные отчисления в амортизационный фонд. Амортизация – процесс постепенного перенесения стоимости основных средств по мере износа на производимую продукцию, превращая ее в денежную форму и накопления финансовых ресурсов в целях последующего воспроизводства основных средств. По экономической сущности амортизация – это денежное выражение части стоимости основных средств, перенесенных на вновь созданный продукт.

2. В Налоговом кодексе предусмотрено два метода начисления амортизации. Линейный метод, представляющий собой равномерное ежемесячное начисление одних и тех же сумм в процентах от первоначальной (восстановительной стоимости) имущества. Сумма отчислений получается путем деления первоначальной стоимости на срок полезного использования объекта в месяцах. Нелинейный метод,предполагающий расчет амортизации исходя из того же срока полезного использования, остаточной стоимости объекта и коэффициента.

3. Перечень методов начисления амортизации в бухгалтерском учете отличается от методов налогового учета. В бухгалтерском учете используются следующие методы: линейный, уменьшаемого остатка; списания стоимости по сумме чисел лет срока полезного использования; списания стоимости пропорционально объему продукции (работ).

4. При рассмотрении методов начисления амортизации автор пришла к выводу, что наиболее оптимальными методами начисления амортизации в условиях рынка являются ускоренные методы. Они позволяют в первые годы работы списывать большие суммы в рамках амортизационных отчислений, что дает возможность не только быстро восстанавливать основные средства, но и уменьшить налогооблагаемую базу и, следовательно, сэкономить предприятию определенную часть денежных средств.

Список использованной литературы

1. Налоговый кодекс Российской Федерации (часть вторая) от 5.08.2000 № 117-ФЗ (в ред. Федеральных законов от 05.08.2000 № 118-ФЗ, от 29.12.2000 № 166-ФЗ, от 30.05.2001 № 71-ФЗ, от 06.08.2001 № 110-ФЗ, от 07.08.2001 № 118-ФЗ, от 08.08.2001 № 126-ФЗ, от 27.11.2001 № 148-ФЗ, от 29.11.2001 № 158-ФЗ, от 28.12.2001 № 179-ФЗ, от 29.12.2001 № 187-ФЗ, от 31.12.2001 № 198-ФЗ, от 29.05.2002 № 57-ФЗ, от 24.07.2002 № 104-ФЗ, от 24.07.2002 № 110-ФЗ);

2. Приказ Минфина РФ от 30.03.2001 г. № 26Н «Об утверждении положения по бухгалтерскому учету "учет основных средств" ПБУ 6/01 (в ред. Приказа Минфина РФ от 18.05.2002 № 45Н);

3. Постановление Правительство Российской Федерации от 1 января 2002 г. № 1 «О классификации основных средств, включаемых в амортизационные группы».

4. Приказ МНС РФ от 26.02.2002 г. № БГ-3-02/98 «Об утверждении методических рекомендаций по применению главы 25 "Налог на прибыль организаций" части второй Налогового кодекса Российской Федерации»;

5. Финансы предприятий: Учеб. пособие / Колл. Авторов под ред. Е. Бородиной. М., Банки и биржи, Юнити, 1995 г.

6. Экономика предприятия: Учебник / под ред. Проф. Н.А. Сафронова. – М.: Юристъ, 2002 г.

7. Ю.С. Семенов. Амортизация основных средств, приобретенных в 2002 году//журнал «Главбух», № 7 2002 года, с. 54.

8. Русакова Е.А. Амортизация объектов основных средств в учете// журнал «Главбух», № 21 2001 год.

9. Информационно-правовая база «Консультант»

10. Источники Интернета

11. Конспект лекций по курсу «Экономика предприятий»