1. Человеческий капитал

Персональные финансы являются результирующим показателем самостоятельной деятельности конкретного человека. В ходе этой деятельности реализуется его человеческий капитал.

Человеческий капитал - совокупность знаний, навыков, умения, личных способностей к той или иной деятельности, обеспечивающая получение им доходов.

В формировании человеческого капитала заинтересовано все общество, поскольку в современных условиях он составляет главный резерв развития. Повышение уровня знаний, способностей и навыков конкретного индивида является обязательным условием максимизации его доходов.

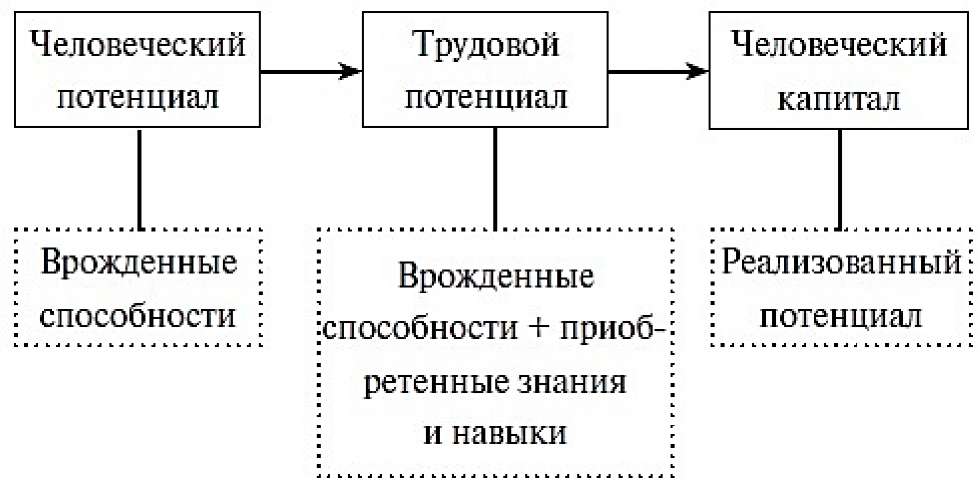

Взаимосвязь человеческого потенциала и человеческого капитала отражена на рисунке 1.

Рисунок 1 - Взаимосвязь человеческого потенциала и человеческого капитала

Рисунок 1 - Взаимосвязь человеческого потенциала и человеческого капитала

|

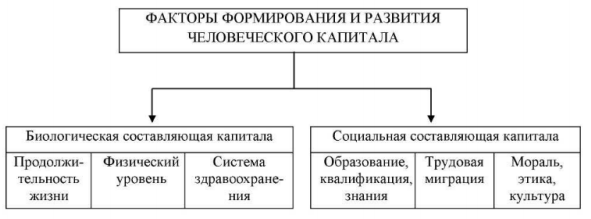

В структуре человеческого капитала выделяют биологическую и социальную составляющую (рис.2)

Рисунок 2 - Структура человеческого капитала

Человеческий капитал определяется как сумма инвестиций, вложенных в образование и профессиональное совершенствование конкретного человека. Используют следующую классификацию человеческого капитала (рис.3):

1) Индивидуальный человеческий капитал;

2) Человеческий капитал фирмы;

3) Национальный человеческий капитал.

Рисунок 3 - Виды человеческого капитала

Рисунок 3 - Виды человеческого капитала

|

Человеческий капитал можно разделить по степени эффективности, как производительного фактора, на отрицательный ЧК (разрушительный) и положительный (созидательный) ЧК. Между этими крайними состояниями и составляющими совокупного ЧК существуют промежуточные по эффективности состояния и составляющие ЧК.

Положительный человеческий капитал определяются как накопленный человеческий капитал, обеспечивающий полезную отдачу от инвестиций в него в процессы развития и роста. В частности, от инвестиций в повышение и поддержание качества жизни населения.

Отрицательный человеческий капитал - это часть накопленного человеческого капитала, не дающая какой-либо полезной отдачи от инвестиций в него для общества, экономики и препятствующая росту качества жизни населения, развитию общества и личности. Не каждая инвестиция в воспитание и образование полезна и увеличивает человеческий капитал.

Пассивный человеческий капитал - человеческий капитал, не вносящий вклада в процессы развития страны, в инновационную экономику, направленный в основном на собственное потребление материальных благ.

Таким образом, человеческий капитал:

- проявляется в форме знаний, способностей, рабочих и управленческих навыков;

- не подвергается физическому износу;

- накапливается и продолжается непрерывно;

- инвестируется в конкретного человека.

Человеческий капитал является основой формирования финансовых активов индивида.

2. Финансовые ресурсы домохозяйства

Финансовые ресурсы домохозяйства - это совокупный фонд денежных средств, находящийся в распоряжении семьи.

Под домашним хозяйством с экономической точки зрения понимается группа лиц, чаще всего связанных родственными отношениями (семья), совместно принимающих экономические решения на основе совместного формирования и совместного использования фондов денежных средств, необходимых для потребления и накопления.

Состав финансовых ресурсов у каждого домохозяйства может различаться.

Финансовые ресурсы домохозяйств формируются из двух источников:

1) собственные средства - средства, формируемые в результате:

- индивидуальной трудовой деятельности (заработная плата, доход от подсобного хозяйства);

- индивидуальной предпринимательской деятельности и деятельности на рынке ценных бумаг (прибыль от такой деятельности);

- инвестиционной деятельности (проценты по депозитам, купонный доход по облигациям, дивиденды по акциям);

- участия в формировании страховых и негосударственных пенсионных фондов (страховые выплаты, пенсии); получения наследства;

- получения социальных государственных выплат (пенсии, пособия, стипендии);

- иных причин (выигрыш в лотерее и т.п.).

2) заемные (привлеченные) средства - средства, мобилизованные на кредитном рынке. К заемным средствам относят ссуды, полученные от кредитно-финансовых учреждений, а также частных лиц.

Финансовые ресурсы являются основой бюджета домашнего хозяйства, объединяя совокупные доходы членов домохозяйства и расходы, обеспечивающие их личные потребности.

Доходы домашнего хозяйства - это объем средств денежном и натуральном выражении, которыми располагает домохозяйство для обеспечения своих расходов.

Доходы домохозяйств разделяют по следующим критериям:

1) по форме получения:

- доходы в денежной форме;

- доходы натуральной форме.

2) по регулярности получения:

- регулярные (оплата труда, арендная плата и др.);

- периодические (авторские гонорары, доходы по ценным бумагам, др.);

- случайные или разовые (подарки, доходы от реализации имущества).

3) по гарантированности получения:

- гарантированные (государственные пенсии, доходы по государственным ценным бумагам и др.);

- условно-гарантированные (заработная плата);

- негарантированные (доходы от предпринимательской деятельности, гонорары, комиссионное вознаграждение и др.).

Расходы домохозяйства (семьи) - это фактические затраты на приобретение материальных и духовных ценностей, необходимые для продолжения жизни человека, которые включают потребительские расходы и расходы, не связанные непосредственно с потреблением.

Расходы домохозяйства классифицируют по следующим критериям:

1) по степени регулярности:

- постоянные расходы (на питание, коммунальные услуги и др.);

- регулярные расходы (на одежду, транспорт и др.);

- разовые расходы (на лечение, товары длительного пользования).

2) по степени необходимости:

- первоочередные (необходимые) расходы - на питание, одежду, медицину;

- второочередные (желательные) расходы - образование, страховые взносы;

- прочие расходы (остальные).

Денежные доходы, оставшиеся после покрытия потребности в потребительских благах, являются источником денежных накоплений и сбережений.

3. Активы и пассивы домохозяйства

Активы - это то, чем вы владеете: банковские депозиты, драгоценности, квартира, машина, дача, авторские права и т. д.

Активы могут быть потребительскими или инвестиционными.

У потребительских активов основная цель — поддержание уровня жизни. Это телефон, телевизор, машина и т. п. Они не предназначены для получения дохода, а, наоборот, требуют дополнительных расходов на их содержание. Например, автомобиль требует расходов на бензин, страховку и техническое обслуживание. Эта категория активов необходима в повседневной жизни, но быстро теряет в стоимости.

Инвестиционные активы имеют другую цель — получение текущего дохода и/или дохода за счет роста стоимости при последующей продаже. К этой категории относятся депозиты, ценные бумаги, инвестиционная недвижимость.

Некоторые активы могут являться одновременно потребительскими и инвестиционными. Например, квартира, в которой вы живете, с одной стороны, требует расходов на содержание, страхование, ремонт. С другой стороны, она может быть продана и принести доход.

Пассивы - это ваши обязательства: банковский кредит, долги друзьям, алименты, квартплата и т. д.

Баланс активов и пассивов нужно подводить, как минимум, раз в год, чтобы иметь представление о структуре своего капитала (рис.4).

Любой актив можно рассмотреть в трех измерениях: ему присущи ликвидность, доходность и надежность.

Ликвидность - это способность любой актив превратить в деньги. Очевидно, что деньги - это самоликвидный актив. Также ликвидным является банковский вклад, поскольку по закону вам обязаны его вернуть по первому требованию. Ликвидность зависит от спроса и предложения, а также от наличия организованного рынка для данного актива.

Надежность - это способность актива противостоять рискам. Чем надежнее актив, тем ниже риск недополучения или даже неполучения дохода, на который вы рассчитывали, покупая данный актив. Казалось бы, самый надежный актив — это деньги, но даже они подвержены множеству рисков. Их могут украсть, они могут сгореть, или государство может провести очередную денежную реформу. В разное время надежными активами считались валюта (доллары или евро), недвижимость, депозиты, золото. Однако время вносит свои коррективы, и любой из надежных

активов может перейти в разряд рискованных, а иногда даже и спекулятивных.

Рисунок 4 - Активы и пассивы человека

Доходность — это способность актива изменять свою стоимость во времени. Одна и та же сумма денег имеет разную стоимость в разные моменты времени. Доходность складывается из двух компонентов: текущего дохода и прироста стоимости.

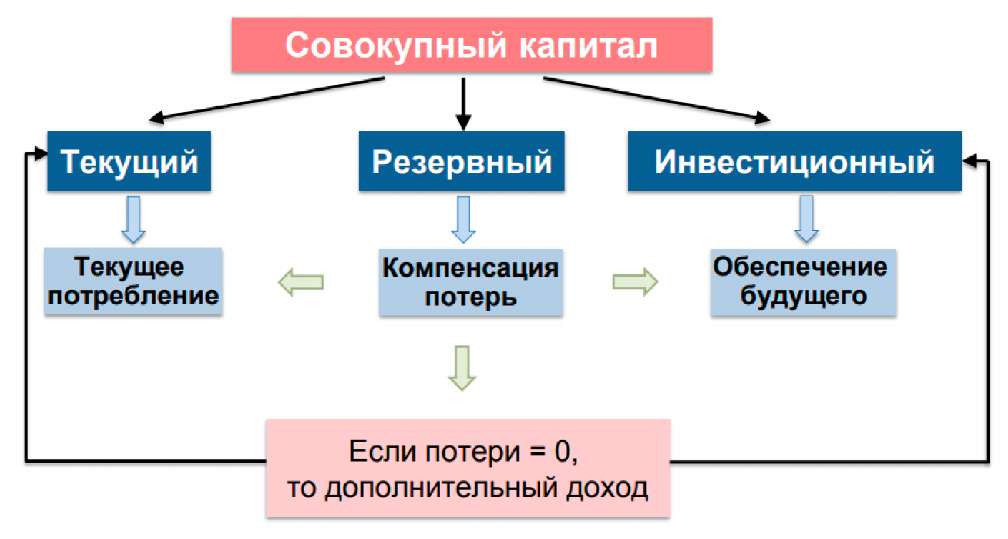

Модель личных финансов, как на трех китах, стоит на трех типах капитала: текущем, резервном и инвестиционном (рис.5).

Рисунок 5 - Совокупный капитал человека

Рисунок 5 - Совокупный капитал человека

|

Текущий капитал - наши ежедневные траты. Расходы держим под контролем и делим на необходимые и второстепенные. Текущий капитал может понадобиться в любой момент, поэтому основное требование к нему — это ликвидность.

Резервный капитал - финансовая защита нашего благосостояния, накопления «на черный день» + плановые сбережения, защита от рисков. В идеале финансовый резерв должен быть достаточным для обеспечения семьи на два года без потери уровня жизни. Считается, что за этот период человек должен суметь адаптироваться к изменению среды — найти новую работу или вывести свой бизнес из кризиса. Основное требование к активам, входящим в резервный капитал, — это надежность.

Инвестиционный капитал - дополнительный источник дохода, планируемый на длительную перспективу - более двух лет. Доход от инвестиций помогает пополнить текущий и резервный капитал, а также служить источником для финансирования новых инвестиционных идей. Основная цель инвестиционного капитала — это доходность, то есть приумножение капитала.