Основные фонды предприятий – это совокупность материально-вещественных ценностей, которые действуют в течение длительного периода (более года), участвуют в нескольких производственных циклах, постепенно изнашиваются и, сохраняя свои свойства и форму, постепенно переносят свою стоимость на вновь созданный продукт.

В зависимости от участия в производственном процессе различают:

· производственные основные фонды – непосредственно участвуют в производственном процессе, обслуживают его или создают благоприятные условия для нормального его протекания; и

· непроизводственные – непосредственного участия в производственном процессе не принимают, удовлетворяют культурно-бытовые потребности работающих;

· активные – оказывают прямое воздействие на изменение форм и свойств предметов труда (рабочие машины и оборудование, измерительные и регулирующие приборы и устройства и др.), в нефтегазовом комплексе к активной части относятся и сооружения – добывающие нефтяные и газовые скважины, нефтегазоперерабатывающие установки, магистральные трубопроводы;

· пассивные – создают условия для производственной деятельности предприятия (здания, транспортные средства, инструмент, инвентарь и др.).

Соотношение различных групп основных фондов в общей их стоимости, выраженное в процентах, составляет структуру основных фондов.

Учет и оценка основных фондов производится в натуральной (шт., т, км, м3 и др.) и стоимостной (руб., тыс. руб., млн. руб. и др.) формах.

Виды стоимостной оценки основных фондов:

1) по первоначальной стоимости (ОФп) – включает стоимость приобретения (изготовления) с учетом расходов по доставке, хранению и установке на месте эксплуатации. Определяется по формуле:

(2.1)

(2.1)

где ЦОФ – стоимость (цена) приобретения или строительства объекта основных фондов, руб.;

Зтр – транспортные расходы по его доставке от изготовителя к месту установки, руб.;

Зсмр – стоимость строительно-монтажных работ на месте эксплуатации, руб.

2) по полной восстановительной стоимости (ОФв) – показывает стоимость производства основных фондов в современных условиях, т.е. показывает сумму затрат, необходимых для приобретения или изготовления имеющихся в данный момент основных фондов по современным ценам. Определяется по результатам переоценки основных фондов. Восстановительная стоимость также может быть определена по формуле:

(2.2)

(2.2)

где МИ – величина морального износа в стоимостном выражении, руб.

3) по остаточной стоимости (ОФост) – определяется путем вычитания из полной стоимости суммы накопленного износа и показывает величину недоамортизированной части стоимости основных фондов:

(2.3)

(2.3)

где Фп(в) – первоначальная (или полная восстановительная) стоимость объекта основных фондов, руб.;

Nа – норма амортизации, %;

Та – нормативный срок службы (амортизационный период) объекта основных фондов, лет.

Состояние и движение основных фондов характеризуется следующими показателями:

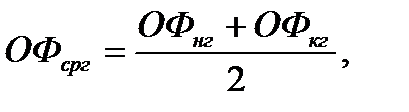

1) Среднегодовая стоимость основных фондов ОФсрг:

(2.4)

(2.4)

где ОФнг – стоимость основных фондов на начало года, руб.;

ОФвв и ОФвыб – стоимость основных фондов, вводимых в действие и выбывающих в планируемом году соответственно, руб.;

tвв и tвыб – количество полных месяцев функционирования в планируемом году вновь вводимых и выбывающих основных фондов соответственно, мес.

Расчет среднегодовой стоимости по этой формуле дает более точный результат. В том случае, когда точный месяц ввода или выбытия объектов основных фондов в течение планируемого года неизвестен, среднегодовая стоимость может быть рассчитана по формуле:

(2.5)

(2.5)

где ОФкг – стоимость основных фондов на конец года, руб.

Стоимость основных фондов на конец года определяется по формуле:

(2.6)

(2.6)

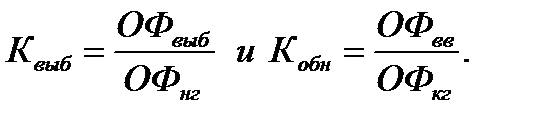

2) Коэффициенты выбытия Квыб и обновления Кобн.

Коэффициент выбытия отражает степень интенсивности выбытия основных фондов из сферы производства. Коэффициент обновления показывает интенсивность обновления основных фондов. Рассчитываются по формулам:

(2.7)

(2.7)

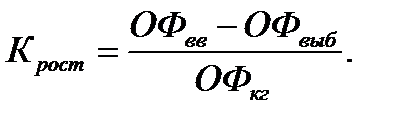

3) Коэффициент прироста основных фондов Крост отражает относительное увеличение основных фондов за счет их обновления. Определяется по формуле:

(2.8)

(2.8)

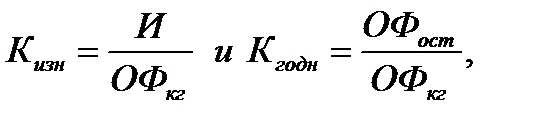

4) Коэффициенты износа Кизн и годности Кгодн.

Коэффициент износа показывает степень изношенности основных фондов. Коэффициент годности характеризует долю неизношенных основных фондов. Рассчитываются по формулам:

(2.9)

(2.9)

где И – величина износа в денежном выражении, руб.

Износ – это процесс потери физических и моральных характеристик объекта. Физический износ является результатом использования основных фондов и воздействия на них внешних факторов. Моральный износ – процесс, в результате которого основные фонды не соответствуют требованиям развития науки и техники, т.е. оказываются обесцененными еще до их полного физического износа. Различают моральный износ первого и второго рода.

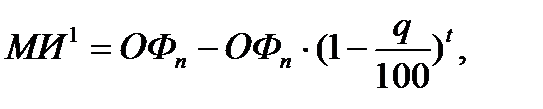

Повышение производительности труда вызывает моральный износ первого рода:

(2.10)

(2.10)

где q – ежегодный темп роста производительности труда, %;

t – период времени от момента изготовления основных фондов до расчета морального износа, лет.

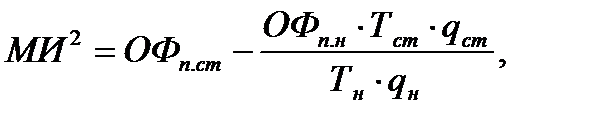

Моральный износ второго рода обусловлен использованием в производственном процессе более совершенного оборудования:

(2.11)

(2.11)

где ОФп.ст, ОФп.н – первоначальная стоимость устаревшего и нового оборудования соответственно, руб.;

Тст, Тн – срок службы устаревшего и нового оборудования соответственно, лет;

qст, qн – годовая производительность устаревшего и нового оборудования, нат. ед.

Денежное возмещение износа основных фондов производится путем амортизации. Амортизационные отчисления направляются на реновацию (восстановление) выбывших основных фондов.

Следовательно, общий размер амортизационных отчислений за весь период функционирования основных фондов должен быть равен их первоначальной или восстановительной стоимости за исключением выручки от их ликвидации.

Хозяйствующие субъекты вправе применять следующие методы начисления амортизации:

Равномерного (прямолинейного) списания стоимости:

а) исходя из срока службы;

б) исходя из предельных норм амортизации;

Списание стоимости пропорционально объему выполненных работ (производственный метод);

Ускоренного списания стоимости:

а) по сумме чисел (кумулятивный метод);

б) уменьшающегося остатка (регрессионный метод).

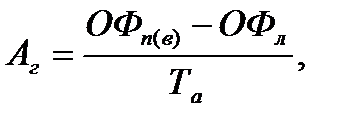

Метод равномерного (прямолинейного) списания стоимости является наиболее простым, при котором амортизируемая стоимость списывается в равных суммах. Сумма амортизации определяется, исходя из:

а) срока полезной службы

(2.12)

(2.12)

где Аг – годовая сумма амортизации, руб.;

ОФп(в) – первоначальная (или восстановительная) стоимость основных фондов, руб.

ОФл – ликвидационная стоимость, руб.

Та – срок полезной службы основных фондов или амортизационный период, лет.

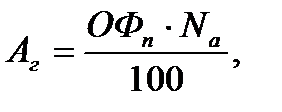

б) предельных норм амортизации

(2.13)

(2.13)

где Nа – норма амортизации, %.

Производственный метод основан на том, что амортизация является только результатом эксплуатации объекта и отрезки времени не играют никакой роли в процессе ее исчисления. Сумма амортизации за месяц или за год определяется путем деления первоначальной стоимости объекта на количество изделий (работ, услуг), которые будут произведены с его участием за этот срок.

Метод ускоренного списания стоимости:

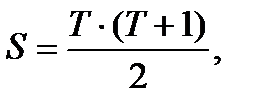

а) по сумме чисел (кумулятивный метод) состоит в определении расчетного коэффициента. Знаменатель коэффициента (кумулятивное число) равен сумме лет срока полезной службы, а числитель представляет собой количество лет, оставшихся до конца срока службы в обратном порядке. Данный коэффициент различен в разные периоды эксплуатации, но применяется к постоянной величине амортизируемой стоимости. Для более быстрого определения кумулятивного числа используют следующую формулу:

(2.14)

(2.14)

где Т – предельный срок полезной службы, лет.

При использовании данного метода сумма амортизации в первые годы эксплуатации значительно выше, чем в последующие.

б) метод уменьшающегося остатка (регрессионный метод) состоит в том, что начисление амортизации производится не от первоначальной, а от балансовой (остаточной) стоимости объекта. При ликвидации объекта недоамортизированная часть стоимости объекта будет выражать ликвидационную стоимость. Сумма амортизации при этом из года в год снижается, причем в первые годы она значительно выше.

Все показатели эффективности использования основных фондов могут быть объединены в четыре группы:

показатели экстенсивного использования, отражающие уровень использования их во времени;

показатели интенсивного использования, отражающие уровень использования их по мощности (производительности);

показатели интегрального использования, учитывающие совокупное влияние всех факторов, как экстенсивных, так и интенсивных;

обобщающие показатели.

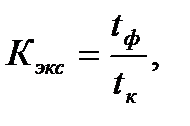

1 группа. Коэффициент экстенсивного использования Кэкс показывает удельный вес времени производительной работы оборудования и определяется отношением фактического времени работы оборудования к календарному времени его работы:

(2.15)

(2.15)

где tф – фактическое (производительное) время работы оборудования, час.;

tпл – календарное время работы оборудования (по норме или плану), час.

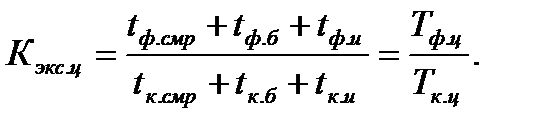

В бурении коэффициент экстенсивного использования бурового оборудования определяется по этапам сооружения скважин и в целом по циклу.

На стадии строительно-монтажных работ, бурения и испытания скважин коэффициент экстенсивного использования оборудования определяется делением производительного времени соответственно по каждому этапу (tф.смр, tф.б, tф.и) на календарное или нормативное (tк.смр, tк.б, tк.и) в станко-месяцах.

Станко-месяц в бурении – это условная единица измерения времени работы и простоев буровых установок, равная 720 станко-часам или 30,4 станко-дням.

Коэффициент экстенсивного использования бурового оборудования по циклу сооружения скважин определяется по формуле:

(2.16)

(2.16)

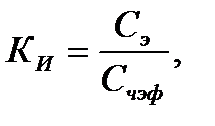

Для оценки степени использования нефтяных и газовых скважин во времени применяют два показателя.

1) Коэффициент использования скважин КИ:

(2.17)

(2.17)

где Сэ – суммарное время работы (эксплуатации) скважин, скважино-месяцев;

Счэф – суммарное календарное время эксплуатационного фонда скважин, скважино-месяцев.

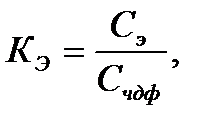

2) Коэффициент эксплуатации КЭ:

(2.18)

(2.18)

где Счдф – суммарное календарное время действующего фонда скважин, скважино-месяцев.

Скважино-месяц в добыче нефти и газа – это условная единица измерения времени работы и простоев скважин, равная 720 скважино-часам или 30,4 скважино-дням.

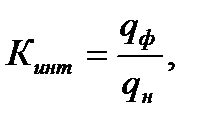

2 группа. Коэффициент интенсивного использования оборудования Кинт определяется отношением фактической производительности основного технологического оборудования к его нормативной производительности:

(2.19)

(2.19)

где qф – фактическая выработка продукции в единицу рабочего времени (сутки, час), нат. ед.;

qн – технически обоснованная (максимально возможная или проектная) выработка продукции за это же время, нат. ед.

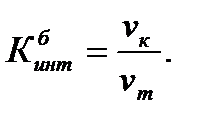

В бурении коэффициент интенсивного использования бурового оборудования определяется отношением коммерческой скорости бурения (vk) к технической (vt):

(2.20)

(2.20)

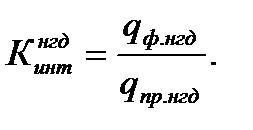

Коэффициент интенсивного использования скважин в добыче нефти и газа определяется отношением фактического дебита скважины (qф.нгд) к плановому или проектному (qпр.нгд):

(2.21)

(2.21)

3 группа. Коэффициент интегрального использования Кинтегр определяется как произведение коэффициентов экстенсивного и интенсивного использования оборудования и комплексно характеризует эксплуатацию его по времени и производительности (мощности):

(2.22)

(2.22)

Значение этого показателя всегда ниже значений двух предыдущих, т.к. он учитывает одновременно недостатки и экстенсивного, и интенсивного использования оборудования.

К обобщающим показателям использования основных фондов относятся также фондоотдача, фондоемкость, фондовооруженность и фондорентабельность.

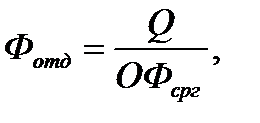

Фондоотдача Фотд – показатель выпуска продукции (или объема товарной продукции), приходящегося на 1 руб. стоимости основных фондов, рассчитывается по формуле:

(2.23)

(2.23)

где Q – объем товарной или валовой продукции, нат. ед. или руб.;

Фсрг – среднегодовая стоимость основных фондов, руб.

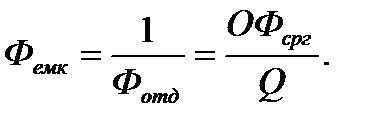

Фондоемкость Фемк – величина, обратная фондоотдаче. Она показывает долю стоимости основных фондов, приходящейся на каждый руб. товарной продукции (или на единицу выпускаемой продукции), рассчитывается по формуле:

(2.24)

(2.24)

Если фондоотдача должна иметь тенденцию к росту, то фондоемкость – к снижению.

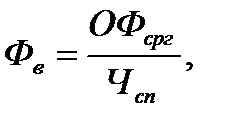

Показатель фондовооруженности Фв характеризует степень технической оснащенности труда, рассчитывается по формуле:

(2.25)

(2.25)

где Чсп – среднесписочная численность работающих, чел.

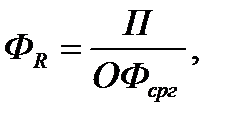

Фондорентабельность ФR – является наиболее обобщающим показателем эффективности использования основных фондов, рассчитывается по формуле:

(2.26)

(2.26)

где П – прибыль предприятия за год (валовая, чистая или прибыль от основной деятельности), руб.

Контрольные задания

Задание 2.1

Указать назначение и назвать возможные объекты перечисленных в таблице 2.1 основных фондов нефтегазодобывающего предприятия.

Используя данные этой же таблицы определить:

1) стоимость основных фондов на конец года;

2) среднегодовую стоимость основных фондов.

Таблица 2.1

| Вариант задания | Виды основных фондов | Наличие на начало года | Движение за год | |||

| Поступило | Месяц ввода | Выбыло | Месяц выбытия | |||

| Здания | ||||||

| Жильё | ||||||

| Сооружения, в т.ч.: | ||||||

| скважины | ||||||

| Машины и оборудование, в т.ч.: | ||||||

| энергетическое оборудование (силовые машины и оборудование) | ||||||

| рабочие машины и оборудование | ||||||

| информационное оборудование | ||||||

| Транспортные средства | ||||||

| Инвентарь, в т.ч.: | ||||||

| - производственный инвентарь | ||||||

| - хозяйственный инвентарь | ||||||

| Прочие основные фонды | ||||||

| Основные фонды других видов деятельности | ||||||

| Нематериальные основные фонды | ||||||

| Здания | ||||||

| Жильё | ||||||

| Сооружения, в т.ч.: | ||||||

| Продолжение таблицы 2.1 | ||||||

| скважины | ||||||

| Машины и оборудование, в т.ч.: | ||||||

| энергетическое оборудование (силовые машины и оборудование) | ||||||

| рабочие машины и оборудование | ||||||

| информационное оборудование | ||||||

| Транспортные средства | ||||||

| Инвентарь, в т.ч.: | ||||||

| - производственный инвентарь | ||||||

| - хозяйственный инвентарь | ||||||

| Прочие основные фонды | ||||||

| Основные фонды других видов деятельности | ||||||

| Нематериальные основные фонды |

Задание 2.2

Стоимость основных фондов газодобывающего предприятия и их движение за год характеризуются данными таблицы 2.2.

Определить:

1) стоимость основных фондов на конец года, а также остаточную и среднегодовую стоимости (заполнить таблицу 2.2);

2) структуру основных фондов, провести анализ изменений в структуре основных фондов, имеющихся на начало и конец года (заполнить таблицу 2.3);

3) показатели, характеризующие состояние и движение основных фондов за год (коэффициенты выбытия и обновления, прироста, износа и годности), результаты расчетов представить в таблице 2.4.

Таблица 2.2

Стоимость и движение основных фондов газодобывающего

предприятия, тыс. руб.

| Вариант задания | Виды основных фондов | Наличие на начало года | Поступило | Выбыло | Наличие на конец года | Накопленный износ | Остаточная стоимость | Среднегодовая стоимость |

| Здания | ||||||||

| Сооружения, в т.ч. | ||||||||

| скважины | ||||||||

| Машины и оборудование | ||||||||

| энергетическое оборудование (силовые машины и оборудование) | ||||||||

| рабочие машины и оборудование | ||||||||

| информационное оборудование | ||||||||

| Транспортные средства | ||||||||

| Производственный и хозяйственный инвентарь | ||||||||

| Прочие основные фонды | ||||||||

| Итого фондов основного вида деятельности, из них: | ||||||||

| активная часть | ||||||||

| пассивная часть | ||||||||

| Основные фонды других видов деятельности | ||||||||

| Всего основных фондов | ||||||||

| Здания | ||||||||

| Сооружения, в т.ч. | ||||||||

| скважины | ||||||||

| Машины и оборудование | ||||||||

| энергетическое оборудование (силовые машины и оборудование) | ||||||||

| рабочие машины и оборудование | ||||||||

| информационное оборудование | ||||||||

| Транспортные средства | ||||||||

| Производственный и хозяйственный инвентарь | -1066 | |||||||

| Прочие основные фонды |

| Продолжение таблицы 2.2 | ||||||||

| Итого фондов основного вида деятельности, из них: | ||||||||

| активная часть | ||||||||

| пассивная часть | ||||||||

| Основные фонды других видов деятельности | ||||||||

| Всего основных фондов |

Таблица 2.3

Структура основных фондов, %

| Вариант задания | Виды основных фондов | Наличие на начало года | Движение за год | Наличие на конец года | Изменение, +, – | |

| поступило | выбыло | |||||

Таблица 2.4

Показатели состояния основных фондов, доли единицы

| Вариант задания | Виды основных фондов | Квыб | Кобн | Крост | Кизн | Кгодн |

Задание 2.3

По данным таблицы 2.5 определить все виды стоимостной оценки (первоначальную, восстановительную и остаточную) устройства для слива (налива) нефтепродуктов из железнодорожных цистерн, оборудованных универсальными сливными (наливными) приборами.

Установка находилась в эксплуатации 5 лет, норма амортизации 10%. За это время оптовая цена сливо-наливного устройства данного типа увеличилась на 25%. Затраты на доставку и монтаж составляют 10% от оптовой цены.

Таблица 2.5

Характеристика сливного (наливного) устройства

| Вариант задания | Тип устройства | Оптовая цена, руб. |

| УСН-150 | 30 900 | |

| УСН-150 (6м) | 34 000 | |

| УСН-175 | 33 900 | |

| УСН-175 (6м) | 37 000 | |

| УСН-150П | 41 800 | |

| УСН-175П | 45 000 | |

| УСН-175Г-П | 76 000 | |

| УСН-175П (6м) | 49 000 | |

| УСН-175Г | 73 000 | |

| УНЖ6-100АС-01 | 49 400 | |

| УНЖ6-100АС-01 | 33 850 | |

| УНЖ6-100АС-02 | 143 200 | |

| УНЖ6-100С | 34 100 | |

| УНЖ6-100С-07 | 35 100 | |

| УНЖ6-100С-07 | 55 100 | |

| УСН-150 | 31 300 | |

| УСН-150 (6м) | 34 400 | |

| УСН-175 | 34 300 | |

| УСН-175 (6м) | 37 400 | |

| УСН-150П | 42 200 | |

| УСН-175П | 45 400 | |

| УСН-175Г-П | 76 400 | |

| УСН-175П (6м) | 49 400 | |

| УСН-175Г | 73 400 | |

| УНЖ6-100АС-01 | 49 800 | |

| УНЖ6-100АС-01 | 34 250 | |

| УНЖ6-100АС-02 | 143 600 | |

| УНЖ6-100С | 34 500 | |

| УНЖ6-100С-07 | 35 500 | |

| УНЖ6-100С-07 | 55 500 |

Задание 2.4

По данным таблицы 2.6 определить величину морального износа блочного оборудования, предназначенного для автоматического замера количества жидкости, добываемой из скважины с последующим определением дебита.

Таблица 2.6

Характеристика блоков учета

| Вариант задания | Тип буровой установки | Первоначальная стоимость, тыс. руб. | В т.ч. строительно- монтажные работы | Продолжительность эксплуатации, лет | Ежегодный темп роста производительности труда, % | |

| в машиностроении | в строительстве | |||||

| УБ-30-4-14-60 (120) (14 скважин) | 51,163 | 4,651 | ||||

| УБ-30-4-14-30 (60) (14 скважин) | 708,272 | 64,388 | ||||

| УБ-30-4-12-60 (120) (12 скважин) | 721,832 | 65,621 | ||||

| УБ-30-4-10-60 (120) (10 скважин) | 678,263 | 61,660 | ||||

| УБ-30-4-8-60 (120) (8 скважин) | 635,190 | 57,745 | ||||

| УБ-30-4-6-60 (120) (6 скважин) | 611,784 | 55,617 | ||||

| УБ-30-4-4-60 (120) (4 скважин) | 588,421 | 53,493 | ||||

| УБ-30-4-4-30 (60) (4 скважины) | 545,529 | 49,594 | ||||

| УБ-30-4-14-60 (120) (14 скважин) | 927,215 | 84,292 | ||||

| УБ-30-4-12-60 (120) (12 скважин) | 878,708 | 79,883 | ||||

| УБ-30-4-10-60 (120) (10 скважин) | 831,705 | 75,610 | ||||

| УБ-30-4-8-60 (120) (8 скважин) | 761,167 | 69,197 | ||||

| УБ-30-4-6-60 (120) (6 скважин) | 724,141 | 65,831 | ||||

| УБ-30-4-4-60 (120) (4 скважины) | 694,619 | 63,147 | ||||

| УБ-30-4-4-30 (60) (4 скважины) | 714,346 | 122,941 | ||||

| УБ-30-4-14-60 (120) (14 скважин) | 109,163 | 67,924 | ||||

| УБ-30-4-14-30 (60) (14 скважин) | 766,272 | 127,661 | ||||

| УБ-30-4-12-60 (120) (12 скважин) | 779,832 | 128,894 | ||||

| УБ-30-4-10-60 (120) (10 скважин) | 736,263 | 124,933 | ||||

| УБ-30-4-8-60 (120) (8 скважин) | 693,190 | 121,017 | ||||

| УБ-30-4-6-60 (120) (6 скважин) | 669,784 | 118,889 | ||||

| УБ-30-4-4-60 (120) (4 скважин) | 646,421 | 116,766 | ||||

| УБ-30-4-4-30 (60) (4 скважины) | 603,529 | 112,866 | ||||

| УБ-30-4-14-60 (120) (14 скважин) | 985,215 | 147,565 | ||||

| УБ-30-4-12-60 (120) (12 скважин) | 936,708 | 143,155 | ||||

| УБ-30-4-10-60 (120) (10 скважин) | 889,705 | 138,882 | ||||

| УБ-30-4-8-60 (120) (8 скважин) | 819,167 | 132,470 | ||||

| УБ-30-4-6-60 (120) (6 скважин) | 782,141 | 129,104 | ||||

| УБ-30-4-4-60 (120) (4 скважины) | 752,619 | 126,420 | ||||

| УБ-30-4-4-30 (60) (4 скважины) | 714,346 | 122,941 |

Задание 2.5

По данным таблицы 2.7 определить величину морального износа используемого оборудования, предназначенного для нагрева, обезвоживания и обессоливания нефтяных эмульсий и подготовки товарной нефти.

Таблица 2.7

Характеристика оборудования по подготовке нефти

| Вариант задания | Характеристики используемого оборудования | Характеристики новых блочных автоматизированных установок | ||||

| Первоначальная стоимость, млн. руб. | Производительность, тыс. т/сут. | Срок службы, лет | Первоначальная стоимость, млн. руб. | Производительность, тыс. т/сут. | Срок службы, лет | |

| 416,6 | ||||||

| 192,5 | 416,6 | 109,25 | ||||

| 126,5 | ||||||

| 269,5 | 143,75 | |||||

| 201,25 | 416,6 | 104,5 | ||||

| 241,5 | ||||||

| 281,75 | 137,5 | |||||

| 177,1 | 101,2 | |||||

| 221,75 | 416,6 | 120,75 | ||||

| 265,65 | 139,15 | |||||

| 421,6 | ||||||

| 197,5 | 421,6 | 114,25 | ||||

| 131,5 | ||||||

| 274,5 | 148,75 | |||||

| 206,25 | 421,6 | 109,5 | ||||

| 246,5 | ||||||

| 286,75 | 142,5 | |||||

| 182,1 | 106,2 | |||||

| 226,75 | 421,6 | 125,75 | ||||

| 270,65 | 144,15 |

Задание 2.6

По данным таблицы 2.8 определить сумму годовых амортизационных отчислений (методом равномерного списания стоимости) и годовую норму амортизации емкостных сооружений, предназначенных для хранения сжиженного газа.

Таблица 2.8

Характеристика емкостных сооружений для хранения СУГ

| Вариант задания | Тип емкости | Первоначальная стоимость, тыс. руб. | Ликвидационная стоимость, тыс. руб. | Срок полезного использования, лет |

| Сосуд 10 м3, механический индикатор уровня, 2 предохранительных клапана | 267,5 | 5,35 | ||

| Сосуд 12 м3, механический индикатор уровня, 2 предохранительных клапана | 310,3 | 6,21 | ||

| Сосуд 18 м3, механический индикатор уровня, 2 предохранительных клапана | 385,2 | 7,70 | ||

| Резервуар без арматуры 10 м3 | 208,95 |