Оборотные средства предприятий НГК – это активы предприятия, которые в результате его хозяйственной деятельности полностью переносят свою стоимость на готовую продукцию, принимают однократное участие в процессе производства, изменяя при этом свою натурально-вещественную форму.

Под составом оборотных средств понимают совокупность образующих их элементов. В состав оборотных средств входят:

оборотные производственные фонды (ОбПФ), которые заняты в процессе производства;

фонды обращения (Фобр), которые обслуживают процесс обращения (реализации) продукции.

Соотношение между отдельными элементами оборотных средств, выраженное в процентах, называют структурой оборотных средств.

Различают следующие методы оценки материальных запасов:

1) Метод специфической (сплошной) идентификации. Применяется в тех случаях, если есть возможность четко организовать партийный учет запасов.

2) Метод средневзвешенной стоимости. При этом методе предполагается, что стоимость материальных запасов – это средняя стоимость имеющихся в наличии запасов на начало месяца (периода) плюс стоимость поступивших в течение этого месяца (материалов).

3) Метод оценки запасов по ценам первых покупок ФИФО (firstinfirstout) основан на предположении, что фактическая себестоимость запасов, приобретенных в первую очередь, должна быть отнесена к израсходованным материалам. Себестоимость запасов на конец месяца относится к последним поставкам, а их выбытие к более ранним поставкам.

4) Метод оценки запасов по ценам последних покупок ЛИФО (lastinfirstout) базируется на той предпосылке, что себестоимость запасов, приобретенных последними, используется для определения стоимости запасов, израсходованных в первую очередь, а себестоимость запасов на конец месяца (периода) рассчитывается по себестоимости запасов, приобретенных первыми.

Нормирование оборотных средств – установление экономически обоснованных норм и нормативов.

Общий нормативНобщ складывается из частных нормативов: в производственных запасах Нпз, в незавершенном производстве Ннп, в готовой продукции Нгп, в расходах будущих периодов Нрбп:

(3.1)

(3.1)

Норматив в производственных запасах:

(3.2)

(3.2)

где Nсрсут – среднесуточный расход материалов (определяется по смете затрат на производство), руб.;

Нз – норма запаса, дни.

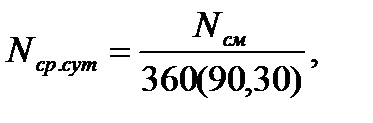

Среднесуточный расход материалов:

(3.3)

(3.3)

где Nсм – потребность в материале, установленная по смете затрат на производство, руб.;

360, 90, 30 – число дней в планируемом периоде (год, квартал, месяц).

Норма запаса:

(3.4)

(3.4)

где Нтек – текущий запас;

Нтр – транспортный запас;

Нстр – страховой запас;

Нпр – время приемки и разгрузки;

Нподг – время подготовки к производству, дни.

Текущий запас – это время между двумя очередными поставками материальных ресурсов.

Страховой запас при укрупненной оценке принимается равным 50% от текущего. Возникновение страхового запаса обусловлено нарушением в поставке материалов со стороны поставщика.

В случае, если это нарушение связано с транспортной организацией, создается транспортный запас, который рассчитывается также, как и страховой запас.

Время на приемку, разгрузку, сортировку, складирование и подготовку к производству обычно не превышает 1-2 дня.

Норматив в незавершенном производстве:

(3.4)

(3.4)

где Qсрсут – среднесуточный выпуск товарной продукции в плановом периоде по производственной себестоимости, руб.;

Тц – длительность производственного цикла, дней;

Кн – коэффициент нарастания затрат, рассчитывается как отношение себестоимости продукции в незавершенном производстве к плановой себестоимости.

Норматив в готовой продукции:

(3.5)

(3.5)

где Qсрсут – среднесуточный выпуск товарной продукции в плановом периоде по производственной себестоимости или оптовым ценам, руб.;

Нзап – норма запаса, длительность хранения готовой продукции на складе (подготовка к отгрузке, доставке ее на станцию, оформление документов и т.д.), дней.

Норматив в расходах будущих периодов:

(3.6)

(3.6)

где РБПнг – расходы будущих периодов на начало года;

РБП – средства, расходуемые в течение года;

РБПс – расходы, списываемые на себестоимость, руб..

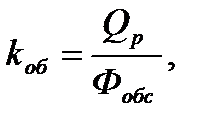

Эффективность использования оборотных средств промышленного предприятия, в том числе предприятия НГК, характеризуется тремя основными показателями:

1) Коэффициент оборачиваемости характеризует число оборотов, совершаемых оборотными средствами за определенный период или показывает объем реализуемой продукции, приходящейся на 1 руб. оборотных средств. Определяется по формуле:

(3.7)

(3.7)

где Qр – объем реализуемой продукции за определенный период, руб.;

Фобс – средний остаток оборотных средств, руб.

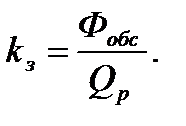

2) Коэффициент загрузки характеризует сумму оборотных средств, затраченных на 1 руб. реализуемой продукции, является обратным коэффициенту оборачиваемости. Определяется по формуле:

(3.8)

(3.8)

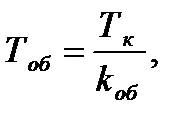

3) Длительность одного оборота характеризует продолжительность одного оборота оборотных средств в течение определенного периода. Определяется по формуле:

(3.9)

(3.9)

где Тк – количество календарных дней в рассматриваемом периоде, дней.

Задачи для решения

Задача 3.1

Оборотные средства предприятия НГК составили 128 млрд. руб., в т.ч. (в млрд. руб.): производственные запасы – 46,5; незавершенное производство – 2,5; расходы будущих периодов – 27; готовая продукция – 18; отгруженная продукция – 16,5; дебиторская задолженность – 3,5; денежные средства – 14.

Определить структуру оборотных средств предприятия НГК, в том числе отдельно нормируемых и ненормируемых, находящихся в сфере производства и сфере обращения.

Задача 3.2

Сведения о наличии и движении материальных ценностей предприятия НГК за май характеризуется данными таблицы 3.1.

Произвести оценку материальных запасов, используя различные методы (специфической идентификации, средневзвешенной стоимости, ФИФО). Сравнить полученные результаты и сделать вывод.

Таблица 3.1

Сведения о наличии и движении материальных ценностей предприятия

| Показатели | Количество, шт. | Цена, руб. | Сумма, руб. |

| Остаток на 1 мая | 20,00 | 20 000 | |

| Приобретено в мае: 1 партия | 21,00 | 4 200 | |

| 2 партия | 23,00 | 6 900 | |

| 3 партия | 20,00 | 12 000 | |

| 4 партия | 22,00 | 4 400 | |

| Итого по приходу | 1 300 | - | 27 500 |

| Итого с остатком | 2 300 | - | 47 500 |

| Остаток на 1 июня | - | - |

Задача 3.3

Для обеспечения выпуска 500 единиц нефтепромыслового оборудования в год, необходимо иметь следующие запасы материалов: расход основных материалов на одну единицу оборудования составляет 110 тыс. руб., норма запаса 30 дней; расход вспомогательных материалов 5 млн. руб. при норме запаса 48 дней; топлива 2,8 млн. руб. при норме запаса 30 дней; инструмента и запасных частей 7 млн. руб. при норме запаса 80 дней; прочих производственных запасов 1,5 млн. руб. при норме запаса 40 дней.

Длительность цикла изготовления единицы оборудования 48 дней. Коэффициент нарастания затрат 0,73. Себестоимость одной единицы оборудования 160 тыс. руб. Остаток расходов будущих периодов составляет 10 млн. руб. Время, необходимое на подготовку и отгрузку готовой продукции 7 дней.

Определить частные и общий норматив оборотных средств.

Задача 3.4

Нефтегазодобывающее предприятие реализовало в отчетном году товарной нефти на сумму 300 млн. руб. при средних размерах оборотных средств 100 млн. руб. На следующий год реализация продукции увеличилась на 15%, а время одного оборота сократилось на 11 дней.

Определить коэффициент оборачиваемости, время одного оборота и экономию оборотных средств в связи с ускорением их оборачиваемости.

Контрольные задания

Задание 3.1

Определить норматив оборотных средств по компрессорным цехам ДКС газодобывающего предприятия. Страховой запас принят в размере 50% от текущего запаса. Исходные данные представлены в таблице.

Таблица 3.2

Характеристика производственных запасов ДКС ГДП

| Вариант задания | Материалы | Цена, тыс. руб./т | Годовой плановый расход, т | Интервал между поставками, дни | Время приемки и подготовки, дни |

| Дизельное топливо ДТ | |||||

| Дизельное топливо ДМ | 26,25 | 533,5 | |||

| Дизельное топливо ДЭК-Л | 28,75 | ||||

| Дизельное топливо ДЗП | 630,5 | ||||

| Дизельное топливо ДАП | 31,25 | ||||

| Индустриальное масло И5А | |||||

| Индустриальное масло И8А | 28,5 | 1472,5 | |||

| Индустриальное масло И12А | |||||

| Индустриальное масло И20А | 25,5 | 1317,5 | |||

| Индустриальное масло И30А | |||||

| Турбинное масло 22-Л | |||||

| Турбинное масло 22-З | 29,7 | 750,95 | |||

| Турбинное масло 2-Л | 32,4 | 816,25 | |||

| Турбинное масло 2-З | 35,1 | 881,55 | |||

| Компрессорное масло | 37,8 | 946,85 | |||

| Дизельное топливо ДТ | 26,5 | 486,5 | |||

| Дизельное топливо ДМ | 27,75 | ||||

| Дизельное топливо ДЭК-Л | 30,25 | 583,5 | |||

| Дизельное топливо ДЗП | 31,5 | ||||

| Дизельное топливо ДАП | 32,75 | 680,5 | |||

| Индустриальное масло И5А | 31,5 | 1551,5 | |||

| Индустриальное масло И8А | |||||

| Индустриальное масло И12А | 28,5 | 1396,5 | |||

| Индустриальное масло И20А | |||||

| Индустриальное масло И30А | 25,5 | 1241,5 | |||

| Турбинное масло 22-Л | 28,5 | 654,5 | |||

| Турбинное масло 22-З | 31,2 | 752,45 | |||

| Турбинное масло 2-Л | 33,9 | 817,75 | |||

| Турбинное масло 2-З | 36,6 | 883,05 | |||

| Компрессорное масло | 39,3 | 948,35 |

Задание 3.2

Определить норматив оборотных средств по тампонажному цеху бурового предприятия в III квартале. Исходные данные представлены в таблице 3.3.

Таблица 3.3

Характеристика производственных запасов бурового предприятия

| Вариант | Материал | Плановая потребность, млн. руб. | Норма запаса, дни |

| задания | |||

| Портландцемент тампонажный для "горячих" скважин | |||

| Порошок бентонитовый модифицированный | |||

| Портландцемент для "холодных" скважин | |||

| Глиняный порошок, 1 сорт | |||

| Глиняный порошок, 2 сорт | |||

| Сульфонол порошок | |||

| Химические регенты | |||

| Кальцинированная сода | |||

| Хлористый кальций | |||

| Нефть | |||

| Гипан | |||

| Цемент | |||

| ПВА | |||

| ГСМ | |||

| Другие вспомогательные материалы | |||

| Портландцемент тампонажный для "горячих" скважин | |||

| Порошок бентонитовый модифицированный | |||

| Портландцемент для "холодных" скважин | |||

| Глиняный порошок, 1 сорт | |||

| Глиняный порошок, 2 сорт | |||

| Сульфонол порошок | |||

| Химические регенты | |||

| Кальцинированная сода | |||

| Хлористый кальций | |||

| Нефть | |||

| Гипан | |||

| Цемент | |||

| ПВА | |||

| ГСМ | |||

| Другие вспомогательные материалы |

Задание 3.3

Определить норматив оборотных средств нефтеперерабатывающего завода в III квартале, использующего в процессе производства кроме углеводородного сырья, присадки и этиловую жидкость в качестве основных материалов. Исходные данные представлены в таблице 3.4.

Таблица 3.4

Характеристика производственных запасов НПЗ

| Вариант задания | Цена нефти, тыс. руб. / т | Нефть, поступающая по ТП | Нефть, поступающая по ж/д | Присадки | Этиловая жидкость | ||||

| кол-во, млн. т | норма запаса, дни | кол-во, млн. т | норма запаса, дни | потребность, млн. руб. | норма запаса, дни | потребность, млн. руб. | норма запаса, дни | ||

| 2,8 | 1,1 | ||||||||

| 18,9 | 2,9 | 1,15 | 53,5 | 46,2 | |||||

| 19,8 | 3,1 | 1,2 | 56,1 | 48,4 | |||||

| 17,1 | 2,7 | 1,05 | 48,5 | 41,8 | |||||

| 16,2 | 2,5 | 45,9 | 39,6 | ||||||

| 15,3 | 2,6 | 1,05 | 48,2 | 41,6 | |||||

| 16,1 | 2,75 | 1,1 | 50,5 | 43,5 | |||||

| 16,8 | 2,4 | 0,95 | 43,6 | 37,6 | |||||

| 14,5 | 2,25 | 0,9 | 41,3 | 35,6 | |||||

| 13,8 | 2,3 | 0,95 | 43,4 | 37,4 | |||||

| 2,5 | 0,9 | 45,4 | 39,2 | ||||||

| 17,7 | 2,1 | 0,85 | 39,2 | 33,8 | |||||

| 19,3 | 0,8 | 37,2 | |||||||

| 18,3 | 2,1 | 0,85 | 33,6 | ||||||

| 17,4 | 2,2 | 0,9 | 40,9 | 35,2 | |||||

| 19,2 | 4,3 | 2,5 | |||||||

| 20,1 | 4,1 | 5,3 | 2,55 | 52,5 | 43,2 | ||||

| 4,3 | 6,3 | 2,6 | 55,1 | 45,4 | |||||

| 18,3 | 3,9 | 4,3 | 2,45 | 47,5 | 38,8 | ||||

| 17,4 | 3,7 | 5,3 | 2,4 | 44,9 | 36,6 | ||||

| 16,5 | 3,8 | 6,3 | 2,45 | 47,2 | 38,6 | ||||

| 17,3 | 3,95 | 4,3 | 2,5 | 49,5 | 40,5 | ||||

| 3,6 | 5,3 | 2,35 | 42,6 | 34,6 | |||||

| 15,7 | 3,45 | 6,3 | 2,3 | 40,3 | 32,6 | ||||

| 3,5 | 4,3 | 2,35 | 42,4 | 34,4 | |||||

| 14,2 | 3,7 | 5,3 | 2,3 | 44,4 | 36,2 | ||||

| 18,9 | 3,3 | 6,3 | 2,25 | 38,2 | 30,8 | ||||

| 20,5 | 3,2 | 4,3 | 2,2 | 36,2 | |||||

| 19,5 | 3,3 | 5,3 | 2,25 | 30,6 | |||||

| 18,6 | 3,4 | 6,3 | 2,3 | 39,9 | 32,2 |

Задание 3.4

В результате внедрения рационализаторского предложения в деятельность нефтегазодобывающего предприятия длительность одного оборота сократилась на 10 дней. Используя имеющиеся в таблице 3.5 данные, заполните ее до конца.

Таблица 3.5

Показатели использования оборотных средств НГДП

| Вариант задания | Реализация продукции, млн. руб./ год | Среднегодовая стоимость оборотных средств, млн. руб. | Коэффициент оборачиваемости | Длительность одного оборота | Высвобождение оборотных средств, млн. руб. | ||

| план | факт | план | факт | ||||

| 30,0 | 7,5 | ||||||

| 36,0 | 4,8 | ||||||

| 39,0 | 117,0 | ||||||

| 42,0 | 112,0 | ||||||

| 11,6 | 6,0 | ||||||

| 7,5 | 81,0 | ||||||

| 8,7 | 84,0 | ||||||

| 36,0 | 9,9 | ||||||

| 40,5 | 5,4 | ||||||

| 45,0 | 135,0 | ||||||

| 50,0 | 133,0 | ||||||

| 14,5 | 6,7 | ||||||

| 15,7 | 153,0 | ||||||

| 16,8 | 137,0 | ||||||

| 51,8 | 18,0 | ||||||

| 31,3 | 8,3 | ||||||

| 37,3 | 5,4 | ||||||

| 40,3 | 117,0 | ||||||

| 43,3 | 112,0 | ||||||

| 12,4 | 6,0 | ||||||

| 8,3 | 81,0 | ||||||

| 9,5 | 84,0 | ||||||

| 37,3 | 10,7 | ||||||

| 41,8 | 6,0 | ||||||

| 46,3 | 135,0 | ||||||

| 51,3 | 133,0 | ||||||

| 15,3 | 7,3 | ||||||

| 16,5 | 153,0 | ||||||

| 17,6 | 137,0 | ||||||

| 53,1 | 18,8 |

Задание 3.5

Определить, на сколько дней сократится длительность одного оборота оборотных средств бурового предприятия по данным таблицы 3.6.

Таблица 3.6

Характеристика оборотных средств бурового предприятия

| Вариант задания | Реализация строительной продукции, млн. руб. / год | Средняя сумма оборотных средств, млн. руб. | Удельный вес материалов в общей сумме оборотных средств, % | Уменьшение расхода материалов, % |

| 32,5 | ||||

| 37,5 | ||||

| 22,5 | ||||

| 26,25 | ||||

| 33,75 | ||||

| 37,5 | ||||

| 28,75 | ||||

| 31,25 | ||||

| 33,75 | ||||

| 36,25 | ||||

| 38,75 | ||||

| 27,5 | ||||

| 32,5 | ||||

| 17,5 | ||||

| 21,25 | ||||

| 28,75 | ||||

| 32,5 | ||||

| 23,75 | ||||

| 26,25 | ||||

| 28,75 | ||||

| 31,25 | ||||

| 33,75 |

Задание 3.6

Определить снижение норматива оборотных средств нефтебазы по данным таблицы 3.7.

Таблица 3.7

Характеристика оборотных средств нефтебазы

| Вариант задания | Реализация нефтепродуктов, тыс. руб. / год | Норматив оборотных средств, тыс. руб. | Увеличение объема реализации, % | Сокращение длительности одного оборота, дни |

| 58,5 | ||||

| 67,5 | ||||

| 40,5 | ||||

| 388,5 | 47,25 | |||

| 499,5 | 60,75 | |||

| 67,5 | ||||

| 616,05 | 74,9 | |||

| 621,6 | 75,6 | |||

| 627,15 | 76,3 | |||

| 632,7 | 76,95 | |||

| 638,25 | 77,6 | |||

| 372,5 | 47,5 | 22,5 | 11,5 | |

| 446,5 | 56,5 | 24,5 | 13,5 | |

| 483,5 | 27,5 | 16,5 | ||

| 520,5 | 65,5 | 31,5 | 20,5 | |

| 557,5 | 36,5 | 25,5 | ||

| 335,5 | 30,5 | 19,5 | ||

| 49,75 | 23,5 | 12,5 | ||

| 446,5 | 56,5 | 15,5 | 4,5 | |

| 63,25 | 24,5 | 13,5 | ||

| 557,5 | 34,5 | 23,5 | ||

| 618,55 | 77,4 | 33,5 | 22,5 | |

| 624,1 | 78,1 | 31,5 | 20,5 | |

| 629,65 | 78,8 | 28,5 | 17,5 | |

| 635,2 | 79,45 | 24,5 | 13,5 | |

| 640,75 | 80,1 | 19,5 | 8,5 |

Какое высвобождение оборотных средств стало результатом ускорения их оборачиваемости: абсолютное или относительное?