Анализ безубыточности.

Классификация затрат на постоянные и переменные

В современном финансовом анализе широкое распространение получили (наряду с классическим факторным анализом прибыли) анализ безубыточности (маржинальный анализ прибыли). Он основан на анализе соотношения «Затраты – объем производства – прибыль» и продаж.

В процессе анализа этого соотношения решаются следующие задачи:

1) определяется критический объем производства и продаж, при котором обеспечивается полное покрытие затрат, а также зона безопасности в деятельности предприятия.

2) Рассчитывается объем реализации, обеспечивающий при неизменных затратах получение предприятием необходимой суммы прибили.

3) Определяется изменение финансового результата при изменении размеров производства. Оценивается эффективность принятия дополнительного заказа.

4) Определяется воздействие на прибыль снижение цены реализации и т. д.

Т.о анализ соотношения «затраты – объем – прибыль» играет важную роль в принятии управленческих решений в бизнесе.

В основе анализа данного соотношения лежит деление затрат предприятия на постоянные и переменные, такое деление производится по отношению к общему объему производства и продаж.

Сумма постоянных затрат не зависит от изменения объемов производства.

К постоянным затратам относятся:

1) административно-управленческие расходы (зарплата с отчислениями управленческого персонала, расходы по содержанию административных зданий, командировочные расходы).

2) Амортизация основных средств и нематериальных активов.

3) Арендная плата, % за кредит, некоторые виды налогов(земельный налог)

Переменные затраты (общая их сумма) изменяются с изменением объемов производства и продаж.

К ним относятся затраты:

1) на сырье и материалы

2) зарплата с отчислениями основных производственных работников.

3) Расходы по содержанию и эксплуатации технологического оборудования (топливо, э/энергия, транспортные расходы).

В отношении общепроизводственных расходов имеются разные точки зрения, в частности 50 на 50.

Деление врамкам общих подходов может быть достаточно условным, поэтому их называют условно постоянные и условно переменные.

В расчете же на единицу продукции переменные затраты относительно постоянны, а постоянные меняются обратно изменению объемов.

Определение точки критического объема продаж и запаса прочности предприятия

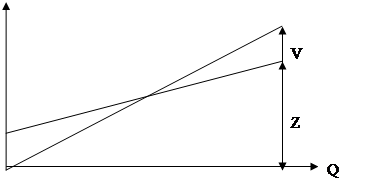

В основе анализа соотношения «затраты – объем – прибыль» лежит определение уровня безубыточности предприятия или точки критического объема продаж.

Под точкой критического объема понимается такой объем реализации, при котором выручка равна общим затратам (постоянным и переменным) на производство и сбыт продукции, т.е. прибыль равна 0.

Известны графический и алгебраический методы определения точки

Табл. Исходные данные для расчета критической точки

| Показатели | Условные обозначения | Значение показателей |

| 1. Объем продаж, ед. 2.Выручка от продаж, тыс.руб. 3.Затраты на производство и реализацию продукции – всего, тыс.руб. в т.ч. постоянные переменные 4.Прибыль от продаж 5.Цена реал-и ед. продукции,руб. | Q V Z ZC ZV R P |

| |||

| |||

Алгебраический метод определения точки безубыточности

1 этап: определяется результат от реализации после возмещения переменных затрат,т.е. маржинальный (предельный доход)

1.МД=V-ZV МД=R+ZC

В нашем примере МД=14000 – 8000 = 6000

2.Рассчитывается удельный вес маржинального дохода в выручке от продаж (ставка маржинального дохода)

CMD=

3.Определяется значение точки в стоимостном выражении, исходя из определения точки прибыль в ней равна 0, т. е. МД=ZC

Определим, какому значению выручки соответствует это равенство, для чего обе его части разделим на ставку маржинального дохода.

MD

Полученное значение V есть выручка в точке критического объема, т. е. и значение самой точки в стоимостном выражении

VКР=

V=5833т.р.

4.Рассчитывается критический объем продаж в натуральном выражении(пороговое количество товара)

Для этого в формуле (1) вместо V подставляют значение Q

Qкр=

Qкр=  Qкр=

Qкр=  =10416 ед.прод.

=10416 ед.прод.

Р – цена реализации

- переменная затрата на единицу продукции

- переменная затрата на единицу продукции

5.Определение значения точки в относительном выражении в %

VКР=

QКР=

QКР=

Превышение объема реализации над критическим уровнем называется зоной безопасности или запасом прочности.

Она характеризует тот объем продаж, который позволяет обеспечить безубыточность работы в случае сокращения масштабов деятельности, т. е. снижение объемов производства, сокращение емкости рынка.

ЗФП может быть определен в стоимостном, натуральном и относительном выражении.

S=V-VКР

S=Q-QКР

S=100%-VКР

Т. е. запас прочности достаточно высокий, более половины фактической мощности предприятия. В западной практике при достаточно стабильных рыночных факторах минимально достаточным считается ЗФП на уровне 10-15 %.