Рынок страхования в Узбекистане является одним из наиболее динамично развивающихся сегментов, при этом, потенциал его ещё более значителен, что связано с крайне низким проникновением страховых услуг как в корпоративном, так и, в большей степени, в потребительском сегменте.

Началом становления отечественного страхового рынка следует считать факт реальной демонополизации страховой деятельности и, как следствие этого, - быстрый рост числа альтернативных страховых организаций. Государственная монополия была ликвидирована принятием Указа Президента Республики Узбекистан «О создании Государственной акционерной страховой компании «Узагросугурта»» за №125 от 25 февраля 1997 года.

За последние годы отечественный страховой рынок демонстрирует стабильные темпы роста, улучшаются его качественные характеристики, увеличивается доля страховых услуг в ВВП. Основными показателями развития национального рынка страховых услуг являются доля премий в ВВП страны и страховые премии приходящиеся на душу населения, что также отражает уровень проникновения страхования в экономику в целом.

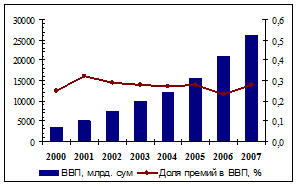

Диаграмма 2

Доля страховых премий в ВВП [7]

Доля премий в объёме ВВП, итогам 2007 года, около 0,28% против 0,23% по итогам 2006 года. Средний показатель с начала 2000 года составляет также около 0,28%. Аналогичный показатель для Украины составляет более 3%, для России – около 2,3%, в Белоруссии до 2010 года планируется довести его до 1,5%. В развитых странах ЕС он составляет около 9%, а в Великобритании 14%. Это говорит о значительном потенциале роста страхового рынка за счет привлечения широкой массы клиентов и расширения предоставляемых видов услуг.

Отечественный рынок страховых услуг динамично развивается, объемы страховых операций на рынке неуклонно растут, страховые компании играют в экономике республики все более значимую роль.

Страховая культура населения постепенно повышается, население стало больше доверять страховым компаниям, в той или иной степени серьезно подходить к вопросам страхования. Возрастает профессионализм работников страховых компаний.

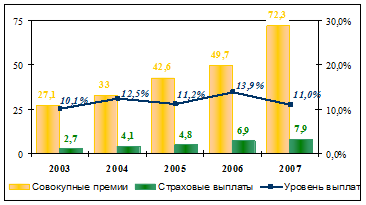

По итогам 2007 года общий объем собранных в республике страховых премий составил 73,6 млрд. сумов (темп роста к итогу 2006 года - 148%).Данный показатель роста является наивысшим значением с 2000 года (для сравнения, по итогам 2006 года темп роста страховых премий по рынку составил всего 116,5%).

Диаграмма 3

Динамика совокупных страховых премий, выплат и уровня выплат [8]

Высокие темпы роста сбора страховых премий достигнуты за счет стабильного роста бизнеса крупных страховых компаний с государственной долей (НКЭИС «Узбекинвест» - 140,3%, ГАСК «Узагросугурта» - 138,7%, ГАСК «Кафолат» - 144,1%) и мощного импульса развития страховых компаний средней величины (ИСП «Fotis Sug'urta» - 497,5%, ОАО «Kapital Sug'urta» - 395,1%, СК «Аско-Восток» - 234%, СК «Asia Inshurans» - 172%, СП ОАО «Алском» — 146,8%).

Наибольший темп роста сбора страховых премий наблюдается по добровольному личному страхованию (187,1%), что показывает активизацию работы с населением и субъектами предпринимательства. Страховые премии, полученные по добровольным видам имущественного страхования, увеличились на 50,5%, страховые премии по обязательным видам страхования - на 26,2%.

Общий объем выплаченных страховых возмещений (страховых выплат) возрос по отношению к показателю 2006 года на 25,8% и составил 8,7 млрд. сумов, что на 1,8 млрд. сумов превышает страховые выплаты, произведенные в предыдущем году. При этом по добровольному страхованию общая сумма выплаченных страховых возмещений составила 7,6 млрд. сумов (темп роста к итогу 2006 года -127,5%).

Убыточность страховых премий по рынку снизилась с 13,9% в 2006 году до 11,8% в 2007 году. При этом убыточность страховых премий по обязательному страхованию снизилась с 33,9% (2006 г.) до 30,9% в отчетном периоде.

Структура страхового портфеля страховщиков в 207 году не претерпела существенных изменений. Основным двигателем страхования в республике есть и остается добровольное страхование имущества. За 2003-2007 годы доля премий, собранных по добровольному страхованию имущества, варьируется в рамках 71,2 – 79%.

В Узбекистане остается неиспользованным в полной мере потенциал добровольных видов личного страхования и страхования ответственности. Так, доля премий по добровольному страхованию за последние годы остается на уровне 6 – 7,5% и доля данного вида страхования имеет тенденцию к постепенному росту.

А доля премий по добровольному страхованию ответственности с 2005 года имеет тенденцию к сокращению, и за последние 3 года доля сократилась в 1,6 раз, составив в 2007 году 10,5 %.

Диаграмма 4

Динамика структуры страховых премий,(%) [9]

Также доля премий, собранных по договорам обязательного страхования за вышеуказанный период, имеет тенденцию к сокращению. Так, за 2003-2007 годы доя премий по обязательному страхованию сократилась в 2,1 раза, составив в 2007 году 4,7%.

Такой низкий уровень доли премий по обязательным видам страхования в республике обусловлен практическим отсутствием обязательных видов страхования. В настоящее время в республике осуществляется государственное обязательное страхование, обязательное страхование пассажиров, обязательное страхование гражданской ответственности владельцев транспортных средств и других самоходных машин и механизмов и обязательное страхование строительных рисков при возведении объектов за счет государственных средств и кредитов под правительственную гарантию. Весь рынок обязательного страхования в республике практически поделен между следующими страховщиками: ГАСК "Узагросугурта", ГАСК "Кафолат", НКЭИС "Узбекинвест", МСК "Ишонч" и СК "Asia Inshurans".

Структура страховых выплат за 2003 – 2007 годы также остается практически неизменной.

Диаграмма 5

Динамика структуры страховых выплат,(%) [10]

Основная доля страховых выплат приходится на добровольное страхование имущества. Так после сокращения доли выплат по данному виду страхования в 2003 году (с 86,7% до 64,3%), за последующие годы доля выплат имеет тенденцию к повышению.

В абсолютном значении страховые выплаты по добровольному страхованию имущества составили 5,8 млрд. сум.

Доля выплат по добровольному личному страхованию имеет тенденцию к уменьшению, в 2007 году доля страховых выплат выросла до уровня 11,8% (в 2005 году – 11,9, а в 2003 – 14%). Доля выплат по добровольному страхованию ответственности также сокращается. За период с 2003 года по 2007 она сократилась в 5,4 раза.

Доля выплат по обязательному страхованию, несмотря на рост в абсолютном значении, в совокупных выплатах имеет тенденцию к сокращению. За 2003 - 2077 годы выплаты по данному виду страхования выросли в 2,5 раза, составив в 2007 году 1 млрд. сум. 13,3%. А доля выплат с 2004 года сократилась на 25,3%, составив в 2007 году 13,3%.

С 2002 по 2005 год на страховом рынке можно было наблюдать устойчивое сокращение количества договоров страхования, в 1,5 раза, составив в 2005 году 4,3 млн. единиц. Это, прежде всего, связано с уменьшением количества страховщиков на рынке, общей тенденцией страховых договоров.

Диаграмма 6

Динамика количества договоров по видам страхования, (тыс. единиц) [11]

Количество действующих договоров страхования по итогам 2007 года составило 4 756 249 единиц (рост к итогу 2006 года -104%), что на 181 721 единиц больше, чем в предыдущем году. При этом в 2007 году увеличилось количество договоров по добровольному страхованию ответственности – в 2 раза (56,2 тыс. единиц) и по обязательному страхованию – на 3,8% (293,1 тыс. единиц). А по добровольным видам личного страхования количество договоров сократилось на 7,3%, по добровольному страхованию имущества на 4,9%.

Активно осуществлялся процесс приведения размеров уставного капитала страховщиков в соответствие с новыми требованиями по минимальному размеру уставного капитала, определенными в Постановлении Президента Республики Узбекистан от 10.04.2007г. № ПП-618 "О мерах по дальнейшему реформированию и развитию рынка страховых услуг", вследствие чего значительно выросла капитализация отечественного страхового рынка.

Совокупный уставный капитал 27 страховщиков, осуществляющих свою деятельность на территории Республики Узбекистан, по итогам 2007 года составил 21,8 млрд. сум и $67,3 млн. (рост сумовой части — 125,7%).

Диаграмма 7

Совокупный уставный капитал страховщиков [12]

Увеличение среднего значения уставного капитала страховщиков республики свидетельствует о том, что капитализация будет оставаться определяющей задачей на ближайшую перспективу до достижения международных норм размеров уставных капиталов страховщиками Узбекистана.

По состоянию на 1 января 2008 года, размер совокупных активов страховщиков республики составил 252,4 млрд. сумов, что на 7,4% больше аналогичного показателя на 1 января 2007 года. Объем страховых обязательств страховщиков за этот же период составил свыше 29,2 триллионов сумов, увеличившись по сравнению с аналогичным показателем прошлого года на 131%.

В настоящее время общий объем страховых резервов, сформированных страховщиками республики для обеспечения исполнения принятых страховых обязательств по действующим договорам страхования составляет 40,3 млрд. сумов, что на 45,6% больше общего объема страховых резервов, сформированных по состоянию на 1 января 2007 года.

Одним из приоритетных направлений развития страхового рынка республики на ближайшие годы является обеспечение большей прозрачности и повышение инвестиционной привлекательности страховых компаний.

Таблица 2