РЕСПУБЛИКИ БЕЛАРУСЬ

Учреждение образования «Гродненский государственный университет имени Янки Купалы»

Лидский колледж

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

К выполнению экономической части

дипломного проекта по изготовлению программы

специальность 2-400202 «Электронные вычислительные средства»

специальность 2-380131 «Производство и техническая эксплуатация приборов и аппаратов»

Лида 2018

Перед выполнением расчетов по разрабатываемой программе следует кратко ее охарактеризовать и выяснить предполагаемый эффект от ее внедрения. Его размеры зависят от двух факторов:

· Прямая эффективность выражается в снижении затрат на обработку информации при применении разработанной программы и определяется путем прямого сопоставления всех затрат до внедрения и после внедрения программы. Получаемый при этом экономический эффект характеризуется повышением производительности труда работников управления, снижением затрат на содержание управленческого персонала за счет высвобождения работников от учетных (или иных по программе диплома) функций;

· Косвенная эффективность выражается в повышении качества и улучшении организации учета, сокращении сроков составления отчетности и оперативности информации и не поддается денежному измерению, однако положительно сказывается на результатах производственно-хозяйственной деятельности предприятия.

Для расчета годового экономического эффекта от внедрения программы используем формулу:

, руб. (1)

, руб. (1)

где Зд – затраты до внедрения программы (или при

другой программе), руб.;

Зп – затраты после внедрения программы, руб.;

Зс – затраты по созданию программы, руб.;

Вп – время погашения затрат по созданию

программы, год. (принимается в зависимости

от предполагаемого срока службы

программы).

Расчет затрат ведём по следующим статьям затрат, суммы, по которым могут изменяться с применением программы.

Определяем основную заработную плату управленческого персонала до и после внедрения программы при условии сокращения численности персонала по формуле:

Зоi = Мi* Чi *12 (2)

где Мi – месячный оклад персонала до и после внедрения программы,

руб.;

Чi - численность персонала до и после внедрения программы, чел.;

12 – количество месяцев в году.

В случае, если разрабатываемая программа влечет сокращение затрат времени на обработку информации, следует использовать формулы из примечания.

Зод =

Зоп =

Определяем дополнительную заработную плату по формуле:

,руб. (3)

,руб. (3)

где Н д – процент дополнительной заработной платы управленческого персонала, 20%.

Здд =

Здп =

Определяем отчисления в фонд социальной защиты:

, руб. (4)

, руб. (4)

где Пфс- процент отчислений в фонд социальной

защиты, 34%.

Зфсд =

Зфсп =

Определяем прочие налоги от фонда заработной платы по формуле:

, руб. (5)

, руб. (5)

где Нзп – процент налогов от фонда заработной платы

(отчисления в Белгосстрах),1%.

Нд =

Нп =

Сумму косвенных расходов определяем по следующей формуле:

руб. (6)

руб. (6)

где Кi – процент косвенных расходов, в которые входят затраты на

материалы амортизационные отчисления и затраты по содержанию и эксплуатации оборудования.

К iд – зависит от того, существовала ли другая

программа до

внедрения нашей или информация обрабатывалась вручную.

Если существовала программа, то Кi д = Кi n, если нет, то К iд < Кin и составляет 60 – 140 %

Зk д =

Зk п =

Результаты расчетов сводим в таблице 1.

Таблица 1 – Расчет затрат за выполнения работ по учету …. (название программы) на 2019 г.

| Статьи затрат | Обозна-чение | Сумма, руб | |

| до внедрения программы | после внедрения программы | ||

| Основная заработная плата управленческого персоонала Дополнительная заработная плата управленческого персоонала Отчисление в фонд социальной защиты Прочие налоги от фонда зароботной платы Косвенные расходы | Зо Зd Зфс Н Зк Зk | ||

| Итого затрат | З |

Годовой экономический эффект составляет … руб.

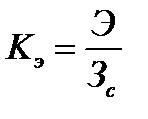

Коэффициент экономической эффективности рассчитывается по формуле:

(7)

(7)

Срок окупаемости программы:

,лет (8)

,лет (8)

Исходя из вышеизложенного программа «…» является экономически эффективной и рекомендована к применению в «Название службы или отдела».

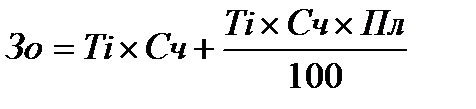

Примечание. Если известно не количество высвобожденного персонала, а изменение трудоемкости, то необходимо произвести расчет заработной платы по трудоемкости (остальные расчеты аналогичны):

, руб. (9)

, руб. (9)

, руб. (10)

, руб. (10)

где Тi – трудоемкость работ до и после внедрения

программы, час.

Сч – часовая тарифная ставка, руб.

Пл - процент премии, если таковая предусмотрена.

Список используемой литературы

1. Н. Е. Заяц, Т.И. Василевская, Т.Е. Бондарь. Финансы предприятий.: Учеб. пособие / Под ред. Н. Е. Заяц, Т.И. Василевской. – Мн.: Выш. шк. – 2005. - 528с.

2. А.С. Головачев. Экономика предприятия. В 2ч: учеб. пособие / А.С. Головачев. – Мн.: Выш. шк. – 2008. – 447с.

3. Т.В. Карпей. Экономика, организация и планирование.: Учеб. пособие. – Мн.: Дизайн ПРО. – 2004. - 328с.

4. Т.Н. Кондратьева. Финансы предприятий. В схемах и таблицах: пособие / Т.Н. Кондратьева. – Мн.: Выш. шк. – 2007. – 238с.

5. Л.Н. Нехорошева, Н.Б. Антонова, М.А. Зайцева. Экономика предприятия.: Учеб. пособие / Под ред. Л.Н. Нехорошевой. – Мн.: Выш. шк. – 2003. - 383с.

6. Г.З. Суша. Экономика предприятия.: Учеб. пособие. – М.: Новое знание. – 2003. – 384с.

7. Экономика предприятия.: Учеб. пособие / Под ред. О.И. Волкова.- Мн.: Выш. шк. - 2003. – 634с.