СОДЕРЖАНИЕ И ПРИНЦИПЫ

- Сущность финансов предприятия и их роль в национальной финансовой системе

- Функции и принципы организации финансов предприятия

- Финансовый механизм предприятия

- Государственное регулирование финансов предприятий

1. Сущность финансов предприятия

и их роль в национальной финансовой системе

Отличительным признаком, внутренним условием существования финансов являются деньги. Деньги - обязательный атрибут финансов, т.е. необходимое, существенное, неотъемлемое свойство финансов. Поэтому понятие "финансы" часто отождествляют с понятием "деньги". Правомерно ли это? Постараемся по возможности ответить кратко. Финансы принципиально отличаются от денег как по своей сущности, так и по содержанию, и по выполняемым функциям. Если деньги по своей сути можно считать специфическим товаром, выполняющим роль всеобщего эквивалента, то финансы - это система формирования, распределения и использования денежных средств, система, обладающая своим специфическим механизмом функционирования. Управление этой системой составляет суть финансового менеджмента.

Чтобы понять сущность финансов, необходимо подчеркнуть, что не деньги делают товары соизмеримыми, а наоборот: именно потому, что все товары представляют собой овеществленный человеческий труд и, следовательно, сами по себе соизмеримы, стоимость всех товаров измеряется одним и тем же специфическим товаром, превращая этот последний в общую для них меру стоимости, т.е. в деньги. Итак, деньги - это товар. Обычно деньгами, и это подтверждено исторической эволюцией денежных форм, становится товар с высокой ликвидностью, т.е. тот товар, который легче всего обменять на другой товар. Кроме того, роль денег могут исполнять различные вещи, иные вещные права, обязательства и вещно-обязательственные комплексы. В современных условиях, и на это следует обратить особое внимание, в роли денег выступают не столько конкретные товары (например, золото или иные драгоценные металлы), сколько долговые обязательства государства или центрального банка в форме банкнот (банкнота происходит от английских слов bank note, что означает "банковская запись").

|

|

Таким образом, финансы - это не сами денежные средства, а отношения между людьми по поводу формирования, распределения и использования денежных средств. В этом проявляется их сущность как экономической категории.

Следует особо подчеркнуть, что к финансам не относятся те денежные средства, которые обслуживают личное потребление и обмен, оплату транспортных, коммунальных и других услуг, процессы купли-продажи между отдельными гражданами, акты дарения и наследования денег - это общественные отношения.

С учетом изложенного можно выделить следующие основные признаки финансов. Это:

- экономические отношения между хозяйствующими субъектами с использованием денег, являющихся условием существования финансов;

- в процессе развертывания этих экономических отношений осуществляются формирование денежных средств у хозяйствующих субъектов и государства и их использование.

Систему финансов России составляют централизованные и децентрализованные финансы (рис. 5.1).

Система финансов России

|

|

┌────────────────────────┐

┌──────────┤ Финансы России ├──────────┐

\│/ └────────────────────────┘ \│/

┌───────────────────────────┐ ┌──────────────────────────┐

│ Централизованные │ │Децентрализованные финансы│

├───────────────────────────┘ └──────────────────────────┤

│ ┌──────────────────────────┐ ┌─────────────────────────┐ │

├>│ Государственный бюджет │ │ Финансы организаций │<┤

│ ├──────────────────────────┘ └─────────────────────────┤ │

│ │ ┌──────────────────────────┐ ┌─────────────────────────┐ │ │

|

|

│ ├>│ Федеральный бюджет │ │ Финансы коммерческих │<┤ │

│ │ └──────────────────────────┘ │предприятий и организаций│ │ │

│ │ ┌──────────────────────────┐ └─────────────────────────┘ │ │

│ ├>│ Бюджеты субъектов РФ │ ┌─────────────────────────┐ │ │

│ │ └──────────────────────────┘ │ Финансы финансовых │<┤ │

│ │ ┌──────────────────────────┐ │ организаций │ │ │

│ └>│ Муниципальные бюджеты │ └─────────────────────────┘ │ │

│ └──────────────────────────┘ ┌─────────────────────────┐ │ │

│ ┌──────────────────────────┐ │ Финансы некоммерческих │<┘ │

├>│ Государственный и │ │ организаций │ │

│ │ муниципальный кредит │ └─────────────────────────┘ │

│ └──────────────────────────┘ ┌─────────────────────────┐ │

│ ┌──────────────────────────┐ │ Финансы домашних │<┘

└>│ Внебюджетные фонды │ │ хозяйств │

├──────────────────────────┘ └─────────────────────────┘

│ ┌─────────────────────────────────────────────────────────────────────┐

├>│ Фонды социального назначения (Пенсионный фонд, Фонд социального │

│ │ страхования, Фонд обязательного медицинского страхования) │

│ └─────────────────────────────────────────────────────────────────────┘

│ ┌─────────────────────────────────────────────────────────────────────┐

└>│ Фонды экономического назначения (отраслевые, территориальные) │

└─────────────────────────────────────────────────────────────────────┘

Рис. 5.1

В сферу централизованных (государственных и муниципальных) финансов входят:

- государственный бюджет, включающий федеральный бюджет, территориальные бюджеты субъектов Федерации, бюджеты муниципальных образований;

- внебюджетные фонды;

- государственный и муниципальный кредит.

В сферу децентрализованных финансов входят:

- финансы организаций (коммерческих предприятий и организаций, некоммерческих организаций, финансовых организаций);

- финансы домохозяйств.

Сфера децентрализованных финансов составляет основу системы финансов РФ, в ней формируется преобладающая часть финансовых ресурсов страны.

Ключевое место в сфере децентрализованных финансов принадлежит финансам коммерческих организаций (предприятий), поскольку именно здесь создаются материальные блага, производятся товары, оказываются услуги и формируется прибыль, которая является важным источником производственного и социального развития общества.

Финансы предприятия - совокупность экономических отношений, опосредующих формирование, распределение и использование денежных средств предприятия.

Финансы предприятий охватывают широкий круг экономических отношений, связанных, как уже говорилось, с формированием, распределением и использованием финансовых ресурсов. Потенциально финансовые ресурсы предприятий формируются на стадии производства, а реально проявляются на стадии распределения. Тем самым финансы предприятий неправомерно рассматривать вне экономических (производственных) отношений, ибо ни денежные, ни тем более финансовые отношения попросту невозможны вне производства, распределения, обмена и потребления.

В процессе развития производительных сил, совершенствования производственных отношений, развития экономики и общества в целом финансы претерпевают постоянные изменения, поэтому следует выделить два важных обстоятельства, характеризующих эволюцию финансов:

- процессы производства, обращения и потребления продукции, товаров, работ, услуг сопровождаются адекватными финансовыми процессами, отражающими стоимостную сторону воспроизводства;

- возникают самостоятельные финансовые операции, движение денежных средств как таковых, не связанных непосредственно с производством и продажей товаров; формируются валютный рынок и рынок ценных бумаг, движение денег приобретает самостоятельность, тем самым денежные отношения становятся финансовыми отношениями.

Посредством финансов государство воздействует на различные сферы экономики страны и экономические процессы: производство, потребление, накопление капитала и др.

В свою очередь, сама система финансовых отношений постоянно видоизменяется под воздействием тех процессов, которые происходят в экономике и обществе.

В этой связи весьма важно понять: какие экономические отношения опосредуют финансы предприятий, формированию и протеканию каких важных экономических и социальных процессов они содействуют?

Выделим следующие основные процессы:

- финансирование различных общественных потребностей, в том числе обеспечение социального развития общества, за счет перераспределения части прибавочного продукта в пользу общества в лице его агента - государства;

- обеспечение потребностей расширенного воспроизводства за счет перераспределения части прибавочного продукта в пользу накопления;

- использование денежных накоплений домашних хозяйств в инвестиционных целях;

- обеспечение непрерывности производственного процесса, направленного на удовлетворение спроса в товарах и услугах;

- обслуживание кругооборота экономических ресурсов, в процессе которого происходит смена форм стоимости: денежная форма стоимости превращается в товарную, и после завершения процесса производства и реализации готового продукта товарная форма стоимости вновь приобретает денежную форму (выручка от реализации товаров, продукции, работ, услуг);

- возмещение материальных затрат, включая амортизационные отчисления, оплату труда (в том числе взносы во внебюджетные фонды);

- использование прибыли, остающейся в распоряжении предприятия (чистой прибыли) на формирование резервного фонда, фондов накопления и потребления, на выплату дивидендов, на покрытие убытков предыдущих и отчетного периодов, на производственное, социальное развитие и благотворительность.

2. Функции и принципы организации финансов предприятия

Экономическая природа финансов предприятий, их содержание проявляются в выполняемых ими функциях <1>, классификация которых в экономической литературе представлена весьма разнообразно (табл. 1).

--------------------------------

<1> Общеизвестно, что функция (от лат. functio - исполнение) характеризует проявление свойств какого-либо объекта. В философии функция определяется как обязанность, круг деятельности. В математике функция определяется как зависимость какого-либо явления, переменной от какой-либо определенной величины, аргумента. Кроме того, достаточно распространенным является представление функции как роли, назначения чего-либо.

Таблица 1

Классификация функций финансов предприятия

| Функции | Источник |

| - Регулирование денежных потоков предприятия; - формирование капитала, денежных доходов и фондов; - использование капитала, денежных доходов и фондов | Финансы: Учебник для вузов / Под ред. М.В. Романовского, О.В. Врублевской, Б.М. Сабанти. М.: Юрайт-М, 2004. С. 411 |

| - Обеспечивающая; - распределительная; - контрольная | Лапуста М.Г., Мазурина Т.Ю., Скамай Л.Г. Финансы организаций (предприятий): Учебник. М.: ИНФРА-М, 2007. С. 14 |

| - Инвестиционно-распределительная; - фондообразующая (или источниковая); - доходораспределительная; - обеспечивающая; - контрольная | Ковалев В.В. Сущность и функции финансов фирмы // Вестник Санкт-Петербургского университета. 2005. Сер. 5. Вып. 1. С. 66 - 69 |

| - Формирование капитала, денежных доходов и фондов; - использование капитала, денежных доходов и фондов; - контрольная | Бочаров В.В., Леонтьев В.Е. Корпоративные финансы. СПб.: Питер, 2004. С. 14 - 18 |

| - Распределительная; - контрольная | Энциклопедия рыночного хозяйства. Финансы рыночного хозяйства. М.: ИД "Экономическая литература", 2002. С. 107 - 108 |

| - Воспроизводственная; - распределительная; - контрольная | Финансово-кредитный энциклопедический словарь / Под общ. ред. А.Г. Грязновой. М.: Финансы и статистика, 2002. С. 1050 |

Не вдаваясь в причины различий в классификации в перечисленных работах, охарактеризуем некоторые из этих функций финансов, имеющие особо важное значение для понимания сути финансов.

Распределительная функция финансов предприятий выражается в процессе распределения денежных средств между производством и потреблением. Этот процесс включает получение предприятиями денежной выручки за реализованную продукцию (оказанные услуги) и использование ее на возмещение израсходованных средств производства, образование валового дохода. Финансовые ресурсы предприятия также подлежат распределению в целях выполнения денежных обязательств перед бюджетом, банками, контрагентами. Результатом распределения является формирование и использование целевых фондов денежных средств (фонда возмещения, оплаты труда и др.), поддержание эффективной структуры капитала. Основным объектом реализации распределительной функции выступает прибыль предприятия.

Контрольная функция финансов предприятий опосредует внутреннюю присущую им способность объективно отражать состояние экономики предприятия с помощью таких финансовых категорий, как прибыль, рентабельность, себестоимость, цена, выручка, амортизация, основные и оборотные средства; позволяет менеджменту посредством этого контролировать протекание экономических процессов на предприятии, способствует выбору наиболее рационального режима производства и распределения полученного предприятием дохода.

Контрольная функция финансов предприятий реализуется по следующим основным направлениям:

- контроль за правильностью и своевременностью формирования фондов денежных средств по всем установленным источникам финансирования;

- контроль за соблюдением заданной структуры фондов денежных средств с учетом потребностей производственного и социального характера;

- контроль за целенаправленным и эффективным использованием финансовых ресурсов.

Воспроизводственная функция обеспечивает постоянный кругооборот средств как на отдельном предприятии, так и в экономике в целом. Посредством выполнения этой функции финансы предприятий влияют на темпы развития экономики страны в целом. Обслуживая общественное производство, в котором создаются материальные и нематериальные блага, а также формируется большая часть финансовых ресурсов страны, финансы предприятий составляют основу финансовой системы государства.

Поскольку финансы предприятий являются частью экономических отношений, возникающих в процессе хозяйственной деятельности, то принципы их организации определяются прежде всего правилами ведения этой деятельности.

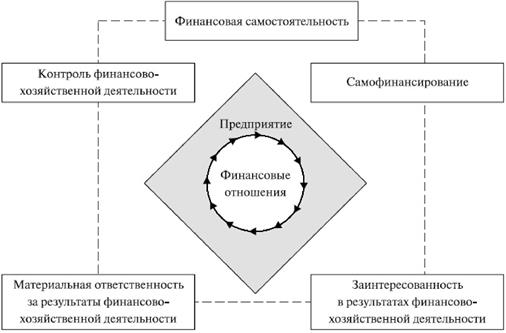

Рассмотрим основные принципы организации финансов предприятий (рис. 2).

Принципы организации финансов предприятия

Рис. 2

Финансовая самостоятельность проявляется в том, что предприятие:

- имеет собственные источники финансирования;

- самостоятельно выбирает источники привлечения заемных средств;

- самостоятельно выбирает направления и пропорции размещения собственных и заемных средств;

- имеет собственные источники получения доходов;

- самостоятельно выбирает направления расходов;

- самостоятельно определяет направления распределения и использования прибыли;

- может участвовать в совместной деятельности с другими предприятиями.

Самофинансирование является обязательным условием успешной хозяйственной деятельности предприятий в условиях рыночной экономики и подразумевает полную окупаемость затрат (самоокупаемость), связанных с производством продукции и расширением производственно-технической базы предприятия за счет собственных средств. При этом каждое предприятие покрывает за счет собственных источников как свои текущие, так и капитальные затраты.

Средства предприятия, направляемые на его развитие, формируются за счет:

- амортизационных отчислений;

- прибыли, получаемой от всех видов деятельности;

- дополнительных взносов участников;

- внешних займов, в том числе эмиссии ценных бумаг.

Однако предприятия, выпускающие необходимую потребителям продукцию с высокими затратами на ее производство, но не обеспечивающие при этом достаточный уровень рентабельности, не могут профинансировать все расходы за счет собственных источников доходов. К ним относятся предприятия инфраструктуры, в том числе предприятия жилищно-коммунального хозяйства, пассажирского транспорта, сельскохозяйственные, оборонные и др. В этом случае возможно бюджетное финансирование деятельности предприятий, в том числе получение ими бюджетных ссуд.

Заинтересованность в результатах финансово-хозяйственной деятельности выражается в получении прибыли. Государство, являясь заинтересованным в эффективной деятельности хозяйствующих субъектов, создает такую экономическую среду, в которой выгодно производить товары и возможно получать прибыль и снижать издержки. На уровне отдельных работников, акционеров реализация этого принципа должна быть обеспечена достойной оплатой труда за счет фонда оплаты труда и части прибыли, направляемой на потребление в виде премий, вознаграждений по итогам работы за год, вознаграждений за выслугу лет, материальной помощи и других стимулирующих выплат, а также путем выплаты дивидендов акционерам, процентов держателям облигаций.

Материальная ответственность означает наличие определенной меры ответственности предприятий за ведение и результаты финансово-хозяйственной деятельности. Различают индивидуальную и коллективную материальную ответственность.

Индивидуальная материальная ответственность предполагает заключение договора конкретного материально ответственного лица с руководством предприятия, согласно которому это лицо несет ответственность за любую недостачу товарно-материальных ценностей. Перечень материально ответственных лиц определяется самим предприятием.

Для руководителей предприятий принцип материальной ответственности реализуется через систему штрафов в случаях нарушения предприятием, к примеру, налогового законодательства. К отдельным работникам предприятия применяются меры воздействия: штрафы, лишение премий, увольнение с работы в случаях нарушения дисциплины труда по соответствующим основаниям.

Коллективная материальная ответственность предполагает уже ответственность не конкретного лица, а коллектива (бригады, цеха, предприятия в целом). Так, предприятие несет материальную ответственность в форме уплаты пеней, штрафов, неустоек за нарушение условий договоров на поставку продукции, нарушение расчетной дисциплины, несвоевременную уплату платежей в бюджет, несвоевременные взносы в государственные внебюджетные фонды, нарушение условий кредитных договоров и др. В случае несвоевременного исполнения предприятием своих обязательств и обязанностей в течение трех месяцев с момента наступления даты их исполнения к предприятию может быть применена процедура банкротства. Дело о банкротстве по отношению к такому предприятию может быть возбуждено арбитражным судом, если задолженность в совокупности составляет не менее 100 тыс. руб.

Примечание. Банкротство (от итал. banco - банк и rotto - сломанный) - неспособность компании погасить задолженность. При этом право владения активами компании переходит от владельцев к держателям долговых обязательств. Формально банкротство наступает после вынесения судебного решения о неспособности должника выполнить свои финансовые обязательства. Судебное решение выносится либо по просьбе самой компании (добровольная ликвидация), либо по требованию ее кредиторов (принудительная ликвидация). В нашей стране используются два признака банкротства:

1. Сумма долга в соответствии с Законом о несостоятельности (банкротстве) для юридического лица не менее 100 тыс. руб.

2. Просрочка в уплате долга более чем на 3 месяца.

Указанных признаков достаточно для общего случая банкротства.

Обязательным элементом финансово-хозяйственной деятельности предприятия является финансовый контроль. С одной стороны, финансовый контроль - это обязательный атрибут любого процесса производства. С другой стороны, финансовый контроль - это принцип организации финансовой деятельности. И в этом смысле он исследуется в данном контексте.

По своему содержанию финансовый контроль - это система действий и операций по проверке финансовых и смежных вопросов деятельности субъектов хозяйствования специальными методами. Объектом финансового контроля являются денежные распределительные процессы при формировании и использовании финансовых ресурсов, в том числе в форме денежных средств на разных уровнях. Сфера финансового контроля охватывает все операции с использованием денег, в некоторых случаях без них (например, бартерные сделки). В процессе финансового контроля проверяют соблюдение целевого характера использования средств, разработку и исполнение бюджетов, платежеспособность, правильность уплаты налогов и пр. В задачи финансового контроля входят обеспечение соблюдения законности финансовой деятельности, предупреждение неплатежеспособности и банкротства, выявление внутренних резервов, повышение эффективности работы предприятия посредством более рационального расходования ресурсов, проверка правильности ведения бухгалтерского учета, определение размеров ущерба, исследование возможной ответственности менеджеров.

Примечание. Формы проведения финансового контроля. Различают обязательный (внешний) и инициативный (внутренний) контроль.

Негосударственный финансовый контроль проводится без непосредственного участия государственных контрольных органов, но в соответствии с государственными законами и нормативными актами. К негосударственным видам финансового контроля относятся внутрихозяйственный и аудиторский контроль.

Внутрихозяйственный финансовый контроль проводится самим предприятием, его экономическими службами - бухгалтерией, финансовым отделом, службой финансового менеджмента - за финансово-хозяйственной деятельностью своего предприятия, его филиалов и дочерних предприятий.

Внутрихозяйственный контроль можно разделить на оперативный (текущий) и стратегический. Оперативный финансовый контроль производится главным бухгалтером в процессе повседневной хозяйственно-финансовой деятельности с помощью четкой организации бухгалтерского учета и контроля за движением денежных средств.

Стратегический финансовый контроль предполагает разработку оптимальных решений по использованию финансовых ресурсов и вложению капитала, обеспечивающих экономическую эффективность и максимизацию прибыли. Внутрихозяйственный контроль может быть произведен и при участии привлеченных со стороны специалистов - по инициативе руководства предприятия или его собственников - учредителей и акционеров.

Аудиторский контроль - независимый вневедомственный финансовый контроль. Основные задачи аудиторского контроля - установление достоверности бухгалтерской и финансовой отчетности и соответствия произведенных финансовых и хозяйственных операций нормативным актам, действующим в Российской Федерации; проверка платежно-расчетной документации, налоговых деклараций и других финансовых обязательств и требований проверяемых экономических субъектов. Аудиторские службы могут оказывать и другие услуги: постановку и ведение бухгалтерского учета; составление бухгалтерской отчетности и деклараций о доходах; анализ и прогнозирование финансово-хозяйственной деятельности; обучение работников бухгалтерских служб и консультирование в вопросах финансово-хозяйственного законодательства; проработку рекомендаций, полученных в результате аудиторских проверок. Аудиторская проверка может быть обязательной и инициативной. Если инициативная проверка осуществляется по решению самого экономического субъекта, то обязательная проводится в установленном порядке во всех случаях, предусмотренных Постановлением Правительства РФ <1>.

--------------------------------

<1> Постановление Правительства РФ от 19 ноября 2008 г. N 863 "О внесении изменений в федеральные правила (стандарты) аудиторской деятельности, утвержденные Постановлением Правительства РФ от 23 сентября 2002 г. N 696".

Методы проведения. Анализ финансовой деятельности. Проверки. Надзор. Ревизии. Обследования. Наблюдение (мониторинг). В качестве примера рассмотрим некоторые из методов.

Анализ финансовой деятельности как разновидность финансового контроля предполагает детальное изучение периодической или годовой финансово-бухгалтерской отчетности с целью общей оценки результатов финансовой деятельности, оценки финансового состояния и обеспеченности собственным капиталом и эффективности его использования.

Ревизия - наиболее глубокий и всеобъемлющий метод финансового контроля. Это полное обследование финансово-хозяйственной деятельности экономического субъекта с целью проверки ее законности, правильности, целесообразности, эффективности.

Ревизии могут быть полные и частичные; комплексные и тематические; плановые и внеплановые; документальные и фактические (т.е. проверка не только документов, но и наличия денег и товарно-материальных ценностей).

Ревизии проводятся органами управления в отношении подведомственных предприятий и учреждений, а также различными государственными и негосударственными органами контроля (КРУ Минфина России, Казначейство, Банк России, аудиторские службы). Результаты ревизии оформляются актом, на основании которого принимаются меры по устранению нарушений, возмещению материального ущерба и привлечению виновных к ответственности.

Все принципы организации финансов предприятий постоянно развиваются, и для их реализации применяются свои формы и методы, соответствующие уровню развития производительных сил и производственных отношений, конкретной экономической обстановке в стране.

3. Финансовый механизм предприятия

В экономической теории и практике понятие "механизм" достаточно широко применяется при описании различных процессов управления, в том числе капиталом, финансами, активами, денежными потоками, прибылью и пр.

Примечание. Этимология понятия "механизм" восходит к греч. mechane - орудие, машина. В дальнейшем, в процессе развития производительных сил и совершенствования производственных отношений, понимание механизма расширялось:

1) последовательность состояний, процессов, определяющих собой какое-нибудь действие, явление;

2) система, определяющая порядок какого-либо вида деятельности;

3) система движений или событий, а также устройство или приспособление, в котором и посредством которого совершаются эти движения, определяемые законами природы.

Финансовый механизм предприятия обеспечивает непосредственное функционирование финансов предприятия. Финансовый механизм предприятия состоит из следующих элементов (рис. 3).

Финансовый механизм предприятия

┌─────────────────────────────────────────────────────────────────────────┐

│ Элементы финансового механизма предприятия │

├─────────────────────────────────────────────────────────────────────────┘

│ ┌────────────────────────────────────────────────────────────────────┐

├───>│ Функционально-структурные подразделения │

│ └──────┬─────────────────┬─────────────────┬────────────────┬────────┘

│ \│/ \│/ \│/ \│/

│ ┌──────────────┐ ┌───────────────┐ ┌───────────────┐ ┌───────────────┐

│ │ Управления │ │ Службы │ │ Отделы │ │ Рабочие группы│

│ └──────────────┘ └───────────────┘ └───────────────┘ └───────────────┘

│ ┌────────────────────────────────────────────────────────────────────┐

├───>│ Инструменты │

│ └──────────┬──────────────────────┬──────────────────────┬───────────┘

│ \│/ \│/ \│/

│ ┌─────────────────────┐┌─────────────────────┐┌──────────────────────┐

│ │ Методы ││ Нормативы ││ Показатели │

│ └─────────────────────┘└─────────────────────┘└──────────────────────┘

│ ┌────────────────────────────────────────────┐

└───>│ Процедуры │

├────────────────────────────────────────────┘

│ ┌───────────────────────────────────────────────────────────────┐

├───>│ Законодательные и нормативные акты органов государственной и │

│ │ исполнительной власти Российской Федерации │

│ └───────────────────────────────────────────────────────────────┘

│ ┌───────────────────────────────────────────────────────────────┐

└───>│ Внутренние нормативные документы │

│ (положения, инструкции, регламенты, методики и пр.) │

└───────────────────────────────────────────────────────────────┘

Рис. 3