| Статьи затрат | 2001 г. | |

| Тыс. руб. | Уд. вес, % | |

| Заработная плата | 48,11 | |

| Отчисления во внебюджетные фонды | 18,52 | |

| Ремонт зданий и складских помещений | 7,73 | |

| Транспортные расходы | 9,94 | |

| Амортизация | 1,99 | |

| Командировочные расходы | 8,84 | |

| Коммунальные расходы | 4,88 | |

| Итого затрат: | 100,00 |

В структуре затрат наибольший удельный вес занимает заработная плата – 48,11% с отчислениями во внебюджетные фонды – 18,52%. Значительную долю занимают транспортные и командировочные расходы

Основным недостатком системы формирования затрат ООО “Ай – Пи” является полное отсутствие какого либо планирования и анализа понесенных издержек.

Кроме планирования на предприятии необходимо детально анализировать произведенные расходы. Можно рассчитывать альтернативные возможности применения высвобождаемых средств, рассчитывая убытки упущенных возможностей для того, чтобы не повторять ошибки в будущем.

Для совершенствования процесса анализа затрат необходимо изучить различны методики, и применять наиболее приемлемые для предприятия.

Критерием при разработке различных вариантов плана издержек обращения являются экономическая обоснованность объема и состава оборота, экономия живого и овеществленного труда в процессе обращения товаров, которая находит свое выражение в сокращении затрат в процентах к общему объему товарооборота. Затрудняется применение этого метода отсутствием вычислительной техники, которая необходима из-за того, что использование этого метода требует большого количества расчетов, вызываемых многообразием факторов и их возможными комбинациями.

План по издержкам обращения торговых предприятий представляет собой смету расходов, в которой указана общая сумма расходов и общий уровень, а также сумма и уровень расходов по каждой статье издержек обращения. Смету, как и другие плановые показатели, составляют исходя из хозяйственной целесообразности и необходимости улучшения обслуживания населения, облегчения выполнения утвержденного плана товарооборота и плана прибыли.

При планировании издержек обращения необходимо учитывать резервы их снижения в связи с действием факторов, особенно за счет улучшения организации торговли, внедрения новых, прогрессивных и более экономичных форм торговли, улучшения организации труда.

6. ДОХОДЫФИРМЫ. ЦЕНООБРАЗОВАНИЕ НА УСЛУГИ ФИРМЫ

Валовой доход изучают как по сумме, так и по уровню (в % к обороту). В частности, анализируют его динамику, измеряют влияние факторов на сумму и уровень реализованных торговых надбавок.

Одновременно определяют и анализируют валовой доход, остающийся в распоряжений торгового предприятия. Он рассчитывается вычитанием из общей суммы валового дохода налогов и других обязательных платежей, взимаемых за счет реализованных торговых надбавок. Следовательно, сумма валового дохода, остающегося в распоряжении торгового предприятия, находится в прямой зависимости от изменения общей суммы реализованных торговых надбавок и в обратной - от налогов и других обязательных платежей, взимаемых за счет валового дохода. Их влияние на сумму валового дохода, остающегося в распоряжении торгового предприятия, определяется прямым счетом.

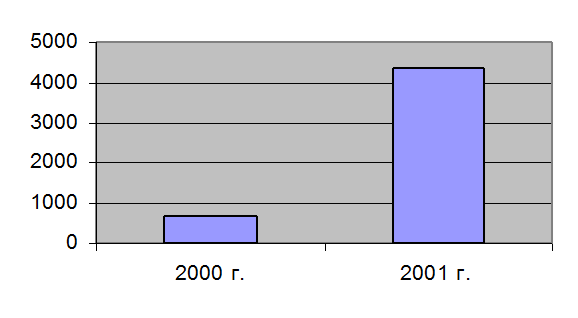

ООО “Ай –Пи” характеризуется следующими данными о валовом доходе (табл. 6.1.)

Таблица 6.1.

Информация о динамике валового дохода

| Показатель | 2000 г. | 2001г. | Отклонение. | Темп роста, % |

| Товарооборот, тыс.руб. | 192,64 | |||

| Валовой доход, тыс.руб. | 671,4 | 3686,6 | 649,09 | |

| Уровень валового дохода, % | 67,4 | 47,4 | 337,00 |

Данные таблицы 6.1.позволяют сделать вывод о том, что по сравнению с 2000 годом в 2001 году наблюдается прирост валового дохода на 3686,3 тыс. руб. При этом необходимо отметить значительное увеличение уровня валового дохода предприятия, что является положительным моментом.

Рис.6.1. Динамика валового дохода ООО “Ай –Пи”.

Большое влияние на валовой доход оказывает изменение цен на товары. При повышении цен соответственно растет сумма торговых надбавок. И наоборот.

Для изучения влияния факторов на сумму валового дохода составим следующие расчеты (табл. 6.2.)

Таблица 6.2.

Алгоритм расчета влияния факторов на сумму валового дохода ООО “Фотон”

| Факторы | Влияние на динамику валового дохода | |

| расчет | сумма, тыс.руб. | |

| Изменение товарооборота | (3110*20)/100 | |

| Изменение уровня валового дохода | (6467*47,4)/100 | |

| ИТОГО |

Таким образом, рост товарооборота в динамике на 3110 тыс.руб. увеличил валовой доход на 622 тыс.руб. Увеличение среднего уровня валового дохода (на 47,4% к обороту) привело к росту реализованных торговых надбавок на 3065 тыс.руб. Валовой доход увеличился на 3687 тыс. руб.

Что касается ценообразования на товары ООО “Ай – Пи”, то предприятие использует такой метод, как установление торговой надбавки на цену закупка в размере 30 % на все реализуемые товары.

Кроме того, на предприятии применяется гибкая система скидок за объем закупок товаров потребителями. (табл. 6.3.)

Таблица 6.3.

Система скидок ООО “Ай – Пи”

| Единовременный объем закупки, тыс. руб. | Объем скидки, % |

| 50 – 100 | |

| 100-200 | |

| 200 и более |

7. ФИНАНСОВЫЙ МЕХАНИЗМ ФИРМЫ. ОРГАНИЗАЦИЯ УЧЕТА, СТАТИСТИЧЕСКАЯ ОТЧЕТНОСТЬ

Важным при анализе деятельности любого предприятия является оценка его финансового положения. Проведем финансовый анализ деятельности ООО “Ай – Пи”.

Структура актива и пассива баланса анализируемого предприятия представлена в табл. 7.1., из которой видно, что наибольший удельный вес в структуре активов занимают внеоборотные активы – 76,66 % в 2000 г. и 69,13 % в 2001 г. Однако в 2001 г. наблюдается тенденция к снижению доли внеоборотных активов и увеличению доли оборотных средств предприятия. Что касается внеоборотных активов, то они полностью состоят из основных средств (зданий, сооружений, транспортных средств и др.) В структуре оборотных активов наибольший удельный вес приходится на запасы – 17,36 % в 2000 г. и 19,85 % в 2001 г., в том числе на запасы готовой продукции, что объясняется спецификой деятельности предприятия.

Что касается пассива баланса, то в его структуре в 2000 г. преобладают капитал и резервы – 78,18%, в 2001 г. они сохраняют свое господствующее положение, однако, наблюдается снижение их доли до 71,66 % и повышение доли краткосрочных обязательств с 21,84 % до 28,34 %.

Сравним раздел баланса “Капитал и резервы” с разделом “Внеоборотные активы”:

2000 г. КР-ВА = 4264-4181 = 83 >0

2001 г. 5901-5693 = 208 >0

Таким образом, можно сказать, что в 2000 г. собственных источников было достаточно для формирования внеоборотных активов, и их определенная часть идет на формирование текущих активов. В 2001 г. ситуация улучшается и большее количество собственных средств идет на формирования оборотных активов – 208 тыс. руб.

Проанализируем изменение величины валюты баланса. В 2001 г. произошло её увеличение на 2781 тыс. руб., что произошло за счет повышения объемов реализации, роста кредиторской задолженности.

Таблица 7.1

Состав и структура баланса

| Показатели | 2000 г. | 2001 г. | Изменение | |||

| тыс. руб. | % | тыс. руб. | % | тыс. руб. | % | |

| АКТИВ | ||||||

| 1. Внеоборотные активы | 76,66 | 69,13 | -7,53 | |||

| Основные средства | 76,66 | 69,13 | -7,53 | |||

| 2. Оборотные активы | 23,34 | 30,87 | 7,53 | |||

| Запасы | 17,36 | 19,85 | 2,49 | |||

| в том числе сырье и материалы | 0,37 | 0,84 | 0,47 | |||

| затраты в незавершенном производстве | 0,09 | 0,18 | 0,09 | |||

| готовая продукция | 16,91 | 18,83 | 1,93 | |||

| Дебиторская задолженность | 0,06 | 0,15 | 0,09 | |||

| Денежные средства, | 5,92 | 10,87 | 4,95 | |||

| в том числе касса | 0,72 | 2,95 | 2,24 | |||

| расчетные счета | 1,54 | 4,02 | 2,48 | |||

| прочие денежные средства | 3,67 | 3,90 | 0,23 | |||

| ИТОГО ВАЛЮТА БАЛАНСА | ||||||

| ПАССИВ | ||||||

| 3. Капиталы и резервы | 78,18 | 71,66 | -6,52 | |||

| Уставный капитал | 59,72 | 39,55 | -20,17 | |||

| Добавочный капитал | 18,46 | 32,11 | 13,64 | |||

| 4. Краткосрочные обязательства | 21,84 | 28,34 | 6,51 | |||

| Кредиторская задолженность, | 20,08 | 28,34 | 8,27 | |||

| в т. ч. поставщики и подрядчики | 14,91 | 20,11 | 5,20 | |||

| задолженность перед персоналом организации | 0,86 | 1,01 | 0,15 | |||

| задолженность перед государственными внебюджетными фондами | 1,01 | 0,81 | -0,19 | |||

| задолженность перед бюджетом | 2,77 | 4,76 | 1,99 | |||

| прочие кредиторы | 0,53 | 1,65 | 1,12 | |||

| Доходы будущих периодов | 1,74 | 0,00 | -95 | -1,74 | ||

| ИТОГО ВАЛЮТА БАЛАНСА |

В последнее время большое значение при проведении финансового анализа придается финансовым коэффициентам. Это объясняется, с одной стороны, распространением и влиянием переводной экономической литературы, в которой финансовым коэффициентам традиционно уделяется большое внимание. С другой стороны, такое стремительное распространение новых для нас показателей можно объяснить высоким уровнем инфляции, который делает невозможным сравнение и анализ абсолютных показателей, разделенных даже небольшим отрезком времени.

Финансовые коэффициенты – это показатели, которые в значительной степени не зависят от уровня инфляции.

Финансовые коэффициенты можно разделить на несколько групп. В первую группу войдут коэффициенты, характеризующие имущественное положение предприятия. Расчет данных финансовых коэффициентов представлен в табл. 7.2.

Таблица 7.2.

Оценка имущественного положения

| Показатель | Расчет показателя | Значение показателя | Изме- нение | ||

| 2000 г. | 2001 г. | 1999 г. | 2000 г. | ||

| Сумма хозяйственных средств, находящихся в распоряжении предприятия | |||||

| Доля основных средств в активах | 4181/5454 | 5693/8235 | 0,767 | 0,691 | -0,075 |

Таким образом, в 2000 г. наблюдается снижение доли основных средств в активах предприятия на 7,5 %.

Большое значение придается коэффициентам, характеризующим ликвидность баланса хозяйствующего субъекта. Эти коэффициенты характеризуют, насколько предприятие может погасить свои долги теми или иными активами, числящимися у него на балансе. Некоторые из коэффициентов иллюстрируют покрытие тех или иных величин актива собственными источниками средств или долю активов в имуществе предприятия. Данные коэффициенты представлены в табл. 7.3.

Таблица 7.3.

Оценка ликвидности

| Показатель | Расчет | Значение | Изменение | ||

| 2000 г. | 2001 г. | 2000 г. | 2001 г. | ||

| Величина собственных оборотных средств (функционирующий капитал) | 4264-4181 | 5901-5693 | |||

| Маневренность собственных оборотных средств | 323/83 | 895/208 | 3,892 | 4,303 | 0,411 |

| Коэффициент текущей ликвидности | 1273/1191 | 2542/2334 | 1,069 | 1,089 | 0,02 |

| Коэффициент быстрой ликвидности | (1273-947)/1191 | (2542-1635)/2334 | 0,274 | 0,389 | 0,115 |

| Коэффициент абсолютной ликвидности (платежеспособности) | 323/1191 | 895/2334 | 0,271 | 0,383 | 0,112 |

| Доля оборотных средств в активах | 1273/5454 | 2542/8235 | 0,233 | 0,309 | 0,076 |

| Доля собственных оборотных средств в общей их сумме | 1273/5454 | 2542/8235 | 0,233 | 0,309 | 0,076 |

| Доля запасов в оборотных активах | 947/1273 | 1635/2542 | 0,744 | 0,643 | -0,101 |

| Доля собственных оборотных средств в покрытии запасов | 83/947 | 208/1635 | 0,088 | 0,127 | 0,039 |

Таким образом, в 2000 г. на предприятии наблюдалось наличие собственных оборотных средств в размере 83тыс. руб., что обеспечивает достаточную их маневренность. Кроме того в 2000 г. предприятие обладало достаточным уровнем ликвидности. В 2001 г. наблюдается увеличение собственных оборотных средств предприятия до 208 тыс. руб. Данная ситуация является положительной для финансового состояния предприятия. Наблюдается повышение всех показателей ликвидности предприятия. Увеличивается доля оборотных средств в активах предприятия.

Коэффициенты финансовой устойчивости сгруппированы в табл. 7.4.

Таблица 7.4.

Оценка финансовой устойчивости.

| Показатель | Расчет | Значение | изменение | ||

| 2000 г. | 2001 г. | 2000 г. | 2001 г. | ||

| Коэффициент автономии | 4264/5454 | 5901/8235 | 0,782 | 0,717 | -0,065 |

| Коэффициент финансовой зависимости | 5454/4264 | 8235/5901 | 1,279 | 1,395 | 0,116 |

| Коэффициент маневренности собственного капитала | 83/4264 | 208/5901 | 0,019 | 0,035 | 0,016 |

| Коэффициент концентрации заемного капитала | 1191/5454 | 2334/8235 | 0,218 | 0,283 | 0,065 |

| Коэффициент соотношения заемных и собственных средств | 1191/4264 | 2334/5901 | 0,279 | 0,395 | 0,116 |

Таким образом, значения показателей, представленных в табл. 7.4. говорят об ухудшении финансовой устойчивости и независимости предприятия в 2001 г. Наблюдается снижение коэффициента автономии на 0,065. Также повышается зависимость предприятия от внешних источников финансирования. Хотя, в 2000 г. маневренность собственного капитала увеличивается, но рост этот незначителен. На предприятии наблюдается концентрация большого размера заемного капитала.

Последняя группа финансовых коэффициентов – это показатели рентабельности. Данная группа коэффициентов характеризует долю прибыли в выручке предприятия либо съем выручки с рубля имущества (всех активов или текущих активов) или с рубля вложенных средств собственных или заемных. Показатели рентабельности замыкают анализ финансового состояния (табл.7.5.)

Таблица 7.5.

Оценка рентабельности

| Показатель | Расчет | Значение | изменение | ||

| 2000 г. | 2001 г. | 2000 г. | 2001 г. | ||

| Чистая прибыль | |||||

| Рентабельность продукции | 3738/6529 | 5702/8931 | 0,57 | 0,64 | 0,07 |

| Рентабельность основной деятельности (рентабельность продаж) | 4564/11093 | 6756/15687 | 0,41 | 0,43 | 0,02 |

| Рентабельность совокупного капитала | 2574/5454 | 4172/8235 | 0,47 | 0,51 | 0,03 |

| Рентабельность собственного капитала | 2574/4264 | 4172/5901 | 0,60 | 0,71 | 0,10 |

| Период окупаемости собственного капитала | 4264/2574 | 5901/4172 | 1,66 | 1,41 | -0,24 |

Ввиду повышения общего уровня финансовой деятельности предприятия, наблюдается также повышение рентабельности. В 2000 г. наблюдается повышение рентабельности продукции и основной деятельности предприятия. Также увеличивается и рентабельность собственного и совокупного капитала, а период окупаемости собственного капитала снижается.

8. ОРГАНИЗАЦИЯ МАРКЕТИНГОВОЙ ДЕЯТЕЛЬНОСТИ В ФИРМЕ

Что касается маркетинговой деятельности, то в настоящее время на предприятии нет отдела или службы маркетинга. Однако, элементы маркетинга широко применяются предприятием. Предприятие использует различные каналы сбыта своей продукции и элементы стимулирования продаж.

Организацией маркетинговой работы занимается начальник отдела продаж и директора филиалов.

Отрицательным моментом является отсутствие какой-либо работы в области планирования маркетинговой работы и анализа товарных рынков, на которых реализуется продукция предприятия.