Задача калькуляции себестоимости готовой продукции является одной из важнейших в сфере финансового и управленческого учета предприятия. Достоверная информация о фактической себестоимости выпуска, нормативных и фактических затратах товарно-материальных ресурсов дает возможность менеджменту компании принимать адекватные управленческие решения в сфере ценообразования готовой продукции тем самым, обеспечивая прибыльную деятельность предприятия.

Помимо выполнения главной задачи ценообразования калькуляция себестоимости также обеспечивает контроль движения основных позиций товарно-материальных запасов предприятия.

Вопрос калькуляции себестоимости готовой продукции является особо актуальным для предприятий общественного питания: кафе, ресторанов, баров и т.д. Как уже было замечено основной задачей является не только экономически обоснованное ценообразование, для предотвращения убыточной работы заведения, но и контроль расхода складских запасов с целью недопущения нецелевого использования ТМЗ.

Рассмотрим порядок составления калькуляции ручным способом.

Расчет отпускных цен на готовые блюда предприятий общепита производят на основе специальныхкалькуляционных карточек формы ОП-1 для каждого вида продукции. Калькуляцию составляют в расчете на одно или сто блюд. Чтобы наиболее точно определить цены реализации, рекомендуется производить калькуляцию на сто блюд.

При изменении набора компонентов для готового блюда или их закупочной цены, новая цена реализации блюда определяется в соседних свободных графах калькуляционной карточки с указанием даты изменения. В графе «Дата составления» указывается дата последней записи. Калькуляционная карточка подписывается заведующим производством, лицом, ответственным за составление калькуляции и руководителем предприятия.

Расчет продажных цен производится на каждое блюдо. Перед составлением калькуляции необходимо иметь ассортиментный перечень блюд, состав и нормы ингредиентов по списку рецептур или технологическим картам, закупочные цены на продукты.

Калькуляция производится в следующем порядке:

1. Определяется перечень блюд, на которые составляется калькуляция.

2. На основании сборника рецептур и технологических карт устанавливаются нормы вложений всех ингредиентов в готовое блюдо.

3. Определяются закупочные цены на сырье и ингредиенты.

4. Производится расчет стоимости сырьевого набора блюд путем умножения количества сырья на продажную цену и суммированием по всем позициям номенклатуры ингредиентов.

5. Сырьевая стоимость одного блюда получается путем деления общей суммы на 100.

6. Цена продажи готового блюда исчисляется путем увеличения сырьевой стоимости на величину торговой наценки (в %), устанавливаемой приказом руководителя предприятия общепита.

Цена продажи блюда = Общая стоимость сырьевого набора + Наценка

Калькуляция цен гарниров и соусов производится также с помощью данного метода. В то же время цена полуфабрикатов и готовых кулинарных изделий учитывается по закупочным ценам. Покупные товары реализуются по закупочной цене с учетом наценки.

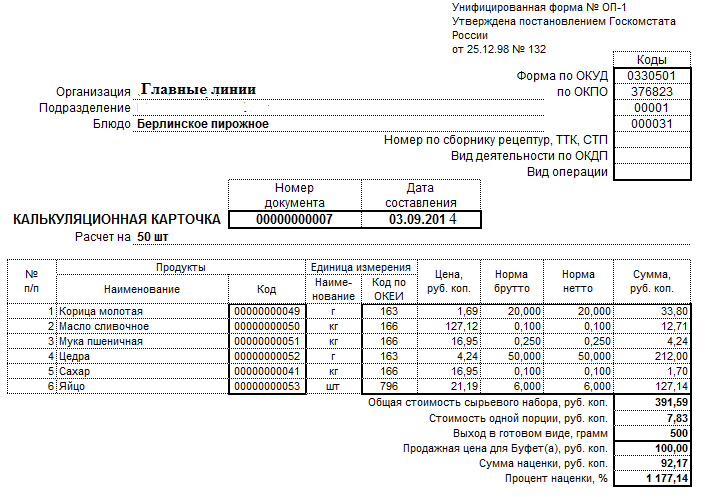

Рассмотрим калькуляцию на примере приготовления «Берлинского пирожного» и ресторана «Аустерия» ООО «Главные линии». Калькуляция производится в расчете на 50 единиц изделия. Для приготовления блюда по технологическим картам требуется: корица молотая — 20 г; масло сливочное — 0,1 кг; мука пшеничная — 0,250 кг; цедра — 50 г; сахар — 0,1 кг и яйцо — 6 шт.

Калькуляционная карточка заполняется в следующем порядке: в соответствующие графы (Продукты) заносятся перечень продуктов-ингредиентов блюда и соответствующие единицы измерения (кг, г, шт); в графе Цена отмечается продажная цена за единицу измерения продукта; в графах Брутто и Нетто фиксируется количество продуктов на 50 изделий; соответственно в графе Сумма рассчитывается стоимость отдельных видов продуктов, необходимых для приготовления 50 единиц блюда.

Общая стоимость сырьевого набора формируется суммированием и равна 391,6 руб. Далее рассчитывается сырьевая стоимость одной порции и цена реализации с учетом торговой наценки (1177%).

Рисунок 3 - Калькуляционная карточка ОП-1. Пример калькуляции «Берлинское пирожное»

Наиболее оптимальным вариантом организации системы калькуляции является внедрение автоматизированной системы финансового учета, связывающей воедино все материально-финансовые потоки заведения.

Например, к таким системам можно отнести 1С Общепит для организации прежде всего ведения бухгалтерского учета кафе, ресторана, а также 1С Управление рестораном, позволяющей автоматизировать управленческий учет одиночного заведения либо сети ресторанов.

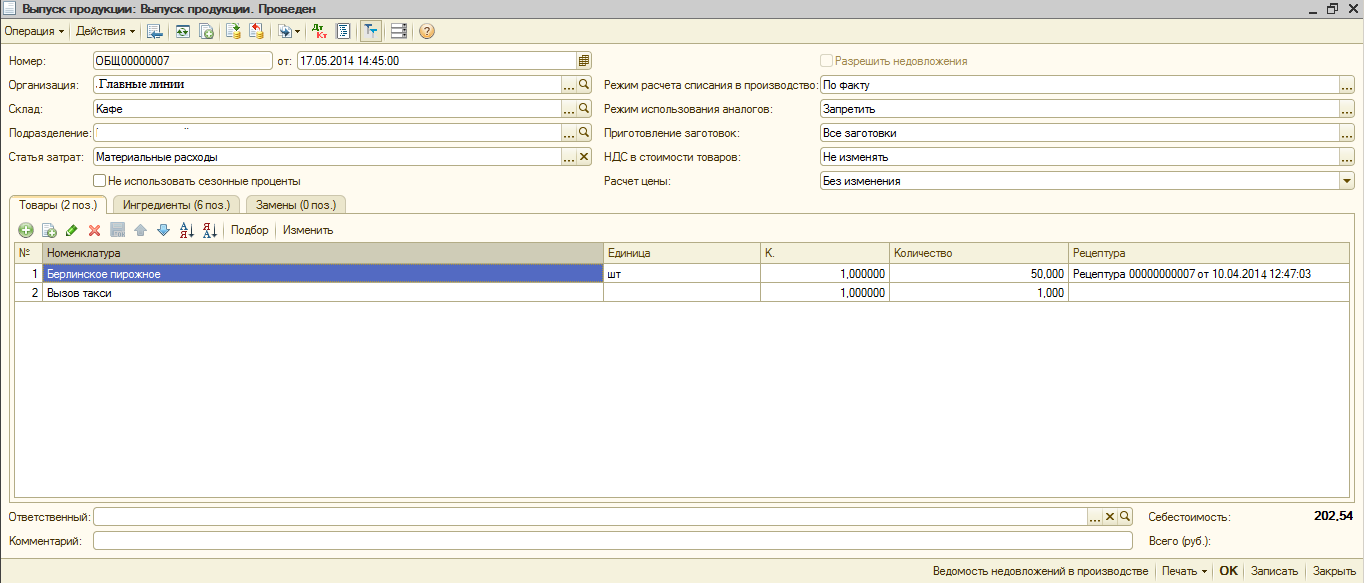

Далее в статье опишем механизм формирования калькуляций на основе системы 1С общепит. Данная система разработана на базе решения 1С Бухгалтерия с учетом специфики ресторанного бизнеса — имеется возможность проведения операций разделки и разукомплектации, ввода рецептур и расчета калькуляций блюд, приготовления блюд и т.д.

Основным документом, на основе которого производится операция калькуляции блюд является документРецептура. Вид документа может меняться в зависимости от характера операции: приготовление, разделка, разукомплектация.

Рисунок 4 - Рецептура - документ формирования калькуляции в 1С Общепит

Заполняются стандартные реквизиты документа: Ответственный, Организация, Комментарий. Номенклатура. Реквизит является обязательным для заполнения. Ссылается на справочник «Номенклатура», где содержится информация об ингредиентах.

Количество. В зависимости от установленной операции имеет смысл количества порций приготовляемого блюда, количество разукомплектовываемого блюда, количество порций комплексного обеда.

Табличная часть документа заполняется составом ингредиентов готового блюда из справочника Номенклатуры. Заполняются данные Брутто, % потерь при холодной и горячей обработке, и соответственно выход ингредиента после обработки. Имеется возможность ввода аналогов и замены ингредиентов блюда.

Кроме того, документ позволяет заполнять информацию по технологии приготовления и химикоэнергетическим характеристикам.

Система 1С Общепит позволяет вести учет сложных блюд, но основе чего формировать Рецептуры с несколькими уровнями вложения.

Для блюд, количественное содержание ингредиентов которых, может варьироваться при приготовлении имеется документ Акт проработки, где указываются количественные показатели ингредиентов несколько раз и рассчитывается среднее значение, на основе которого и формируется уже документ Рецептура.

На основании Рецептуры автоматически формируется стандартная калькуляционная карточка ОП-1.

Рисунок 5 - Калькуляционная карточка ОП-1

Далее с помощью документа Выпуск продукции отражается хозяйственная операция производства блюда в цехе с различными вариантами списания, перемещения и реализации.

Рисунок 6 - Выпуск продукции 1С Общепит

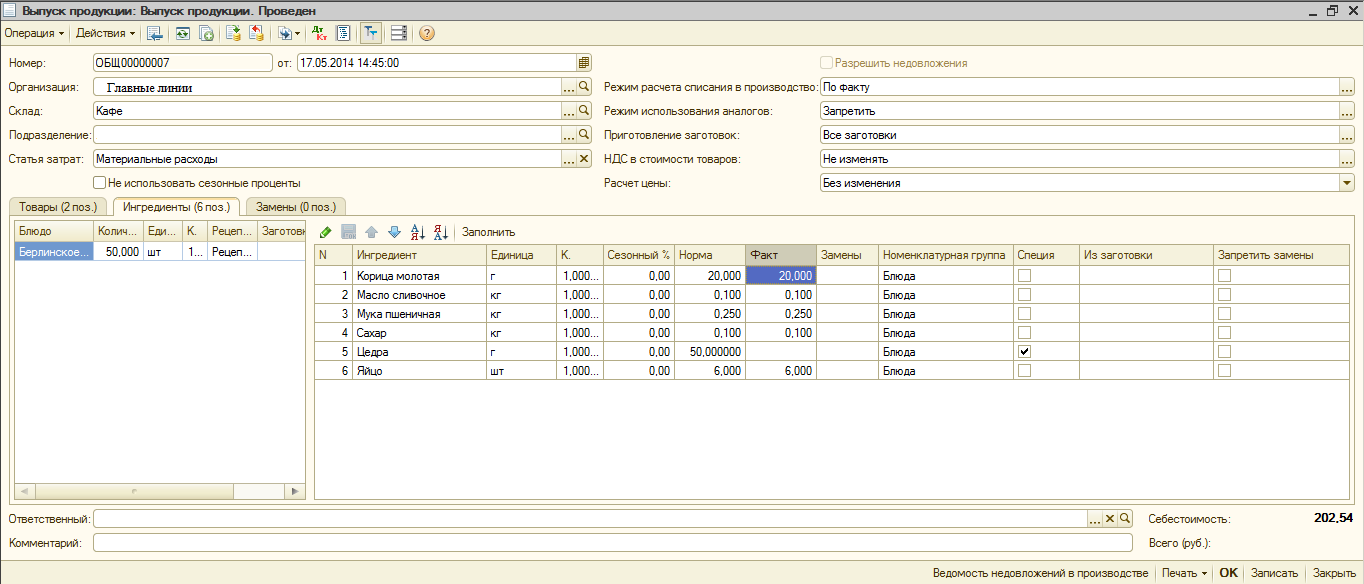

После заполнения табличной части номенклатуры готового блюда, на основании Рецептуры заполняются ингредиенты данного блюда с указанием норм и фактических количественных показателей расхода.

Рисунок 7 - Ингредиенты блюда

После нажатия кнопки записать система фиксирует стандартные бухгалтерские проводки отпуска ингредиентов со склада в производство и оприходование готовой продукции по себестоимости.

Для осуществления анализа себестоимости и контроля расхода ингредиентов в процессе приготовления используется ряд отчетов системы.

Калькуляция за период. Отчет предназначен для калькулирования себестоимости продукции в части стоимости списанных на ее производство ингредиентов в виде унифицированной формы ОП-1 Калькуляционная карточка. Формируются калькуляционные карточки всех блюд, приготовлявшихся за выбранный период. Причем, если одно блюдо за выбранный период готовилось не один раз, то можно сформировать либо все калькуляционные карточки блюда, либо усредняя стоимость и состав блюда, либо формируя по нормативному составу, то есть «Рецептурам». Кроме того, можно формировать отчет, разворачивая каждый передел вплоть до ингредиента или учитывая только переделы первого уровня.

Контрольный расчет расхода продуктов. Отчет предназначен для анализа расхода продуктов за период в виде унифицированной формы ОП-17 Контрольный расчет продуктов. Позволяет получить информацию о расходе продуктов за выбранный период. Данная форма предоставляет возможность формирования отчета как по нормативному составу, то есть «Рецептурам», так и по фактическим движениям регистра «Производство». Кроме того, можно формировать отчет, разворачивая каждый передел вплоть до ингредиента или учитывая только переделы первого уровня.

Расход продуктов. Отчет предназначен для анализа расхода ингредиентов в производстве блюд за определенный период. Данные о расходе ингредиентов представляются в нормативном и фактическом количестве на выпущенное количество продукции.

Анализ выпуска продукции. Отчет предназначен для анализа выпуска продукции за выбранный период. Отчет можно формировать как для анализа выпуска продукции, так и для анализа выпуска продукции в разрезе ингредиентов, использованных в производстве.

Остатки и обороты ТМЗ. Отчет предназначен для получения ведомости по остаткам и оборотам ТМЦ. Ведомость выводится в виде таблицы с колонками «Начальный остаток», «Приход», «Расход», «Конечный остаток» и колонками детализации.

3.5 Отпуск продукции из производства

В структурных подразделениях предприятия товары и продукцию, как правило, учитывают на субсчетах, открываемых к счёту № 41 "Товары" для каждого такого подразделения.

Для определения характера записей при отпуске продукции из производства (кухни) в структурные подразделения своего предприятия сравнивают цены на данную продукцию на производстве (кухне) и в структурном подразделении, которое её получает.

Вариантов сравнения три:

1. Цена продукции на производстве больше цены продукции в подразделении.

2. Цена продукции на производстве меньше цены продукции в подразделении.

3. Цена продукции на производстве равна цене продукции в подразделении.

Вариант 1. Если цена продукции на производстве больше цены продукции в подразделении, то поступление продукции из производства в подразделение предприятия отражают записями:

• на стоимость продукции в ценах производства.

Дебет счёта № 41 "Товары", соответствующий субсчёт подразделения.

Кредит счёта № 41 "Товары", субсчёт 15 "Производство продуктовпитания";

• Красное сторно на величину разности в ценах.

Дебет счёта № 41 "Товары", соответствующий субсчёт подразделения.

Кредит счёта № 42 "Торговая наценка", субсчёт 1 "Торговая наценка (скидка, накидка)".

| № п/п | Краткое содержание операции | Сумма(руб.) | Кор.счетов | |

| Д | К | |||

| Передана продукция из кухни на склад | 41.1 | 41.1 | ||

| Сторнирована разность в ценах | [1,7] | 41.1 | 42.1 |

Вариант 2. Если цена продукции на производстве меньше цены продукции в подразделении, то поступление продукции из производства в подразделение предприятия отражают записями:

• на стоимость продукции в ценах производства

Дебет счёта № 41 "Товары", соответствующий субсчёт подразделения.

Кредит счёта № 41 "Товары", субсчёт 15 "Производство продуктов питания";

• на величину разности в ценах.

Дебет счёта X» 41 "Товары", соответствующий субсчёт подразделения.

Кредит счёта № 42 "Торговая наценка", субсчёт 1 "Торговая наценка (скидка, накидка)".

| № п/п | Краткое содержание операции | Сумма (руб.) | Кор.счетов | |

| Д | К | |||

| Передана продукция из кухни на склад | 41.1 | 41.15 | ||

| Доначислена разность в ценах | 1,4 | 41.1 | 42.1 |

Вариант 3. Если цена продукции на производстве равна цене продукции в подразделении, то поступление продукции из производства в подразделение предприятия отражают записью:

• на стоимость продукции в ценах производства

Дебет счёта № 41 "Товары", соответствующий субсчёт подразделения.

Кредит счёта № 41 "Товары", субсчёт 15 "Производство продуктов питания".

| № п/п | Краткое содержание операции | Сумма (руб.) | Кор.счетов | |

| д | К | |||

| Передана продукция из кухни на склад | 41.1 | 41.15 |

Непосредственный отпуск изделий из структурных подразделений производства (цехов) другим предприятиям и структурным подразделениямсобственногопредприятиязапрещён.Материально-ответственные лица структурных подразделений производства сдают готовую продукцию в кладовую или специальную экспедицию готовых изделий данного предприятия по накладным или дневным заборным листам установленной формы, в которых указывают: номер наряда-заказа, на основании которого изготовлены блюда (изделия), полное наименование блюда (изделия), а по штучным — вес одного блюда (изделия). При этом всю партию проверяют по счёту и весу, а продаваемые поштучно изделия — выборочно по весу.

Замена и переработка готовых изделий допустима только при наличии письменного разрешения руководителя и бухгалтера предприятия.

Материально-ответственные лица производства ежедневно составляют отчёт о движении готовой продукции в количественно-суммовых показателях по установленной форме с приложением соответствующих документов (наряд-заказ, заборные листы, накладные). Указанные документы передают для проверки в бухгалтерию предприятия.

Поскольку отпуск сырья в производство осуществляют под конкретный заказ, то при выпуске продукции потребляют всё полученное сырьё. То есть на конец дня (смены) остатков незавершённого производства быть не должно. Если же процесс изготовления продукции по каким-либо причинам в данный день не завершён, то его закрывают первым отпуском изделий в кладовую (экспедицию) на следующий день. Руководитель и бухгалтер предприятия обязаны периодически проверять наличие остатков незавершённого производства. Вспомогательное сырьё (специи, красители) может иметь переходящий остаток. Движение этого сырья отражают раздельно по каждому наименованию в отчёте, составляемом по установленной форме (остаток на начало дня) на основании итоговых данных. В бухгалтерии проверяют соответствие расхода этого сырья установленным нормам.

Готовую продукцию собственного производства в кладовой (экспедиции) можно учитывать по округлённым продажным ценам. При этом сдачу готовой продукции в кладовую (экспедицию) отражают записями:

• на стоимость готовых изделий по продажным ценам без округления.

Дебет счёта № 41 "Товары", соответствующий субсчёт кладовой (экспедиции).

Кредит счёта № 41 "Товары", субсчёт 15 "Производство продуктов питания"; на разность от округления цен на продукцию (дооценка либо красное сторно, в зависимости от характера округления).

Дебет счёта № 41 "Товары", соответствующий субсчёт кладовой (экспедиции).Кредит счёта № 42 "Торговая наценка", субсчёт 1 "Торговая наценка (скидка, накидка)".

| №п/п | Краткое содержание операции | Сумма(руб.) | Кор. счетов | |

| Д | К | |||

| Передана продукция из кухни в кладовую (экспедицию) | 41.1 | 41.15 | ||

| Сторнирована разность от округления цен | [1,7] | 41.1 | 42.1 | |

| Передана продукция из кухни в кладовую (экспедицию) | 41.1 | 41.15 | ||

| Доначислена разность от округления цен | 1,4 | 41.1 | 42.1 |

Отпуск продукции из кладовой (экспедиции) производят по продажным ценам с округлением, её отражают на счетах бухгалтерского учёта так же, как на предприятиях общественного питания, не имеющих производственных подразделений.

27 октября из кухни ресторана «Аустерия» была передана продукция в следующие структурные подразделения:

1) в магазин "У Вини Пуха" на сумму 369рублей;

2) в ресторан «Аустерия» - 393 рублей;

3) детского кафе "Лакомка" -354 рублей.

Размер торговой наценки в кондитерском цехе равен 50 %, в магазине «У Вини Пуха» - 50 %, в ресторане «Аустерия» - 100 %, в детском кафе «Лакомка» - 25 %. Были откорректированы продажные цены на передаваемую продукцию соответственно размерам наценок в подразделениях.

28 октября в кладовую готовой продукции из кондитерского цеха поступили изделия "Наполеон" по цене сырьевого набора 11,23 рубля за штуку в количестве 22 штуки на сумму 247,06 рублей. В кладовой эти изделия учитывают по округлённым продажным ценам 11,20рубля за штуку. На поступившие в кладовую изделия цены были округлены.

29 октября в кладовую готовой продукции из кондитерского цеха ресторана поступили изделия "Майское" по цене сырьевого набора 2,58 рубля за штуку в количестве 86 штук на сумму 221,88 тыс. руб. В кладовой эти изделия учитывают по округлённым продажным ценам 2,60 рубля за штуку. На поступившие в кладовую изделия цены были округлены.

В документах указано:

10. 27.10.08 Передана продукция из кухни ресторана «Аустерия» в магазин

«У Вини Пуха» - 369

в ресторан«Аустерия» - 393

в детское кафе "Лакомка" - 354

Всего на сумму – 1116

11. 28.10.08 Кондитерский цех:

переданы из производства в кладовую готовой продукции изделия «Наполеон» (22 шт.х11,23 руб.) – 247,06

округление цен до 11,20 за шт. Разность от округления цен – 0,66

12. 29.10.08 Кондитерский цех:

переданы из производства в кладовую готовой продукции

изделия "Майское" (86 шт. х 2,58 руб.) - 221,88

округление цен до 2,60 за шт. Разность от округления цен - 1,72

Расчёты по операциям:

10. Стоимость продукции, переданной в ресторан:

393 рубля, в том числе:

* покупная стоимость сырья = 262 рубля.

* наценка кондитерского цеха 50 % = 131 рубль.

(Из пропорции 393/150 = х/100 = у/50, где х — стоимость сырья в покупных ценах, у—сумма наценки).

Наценка ресторана «Аустерия» 100 % от 262 рублей составляет 262 рубля.

Разность наценок равна 262 - 131 = 131 рубль. Указанная сумма должна быть доначислена.

Стоимость продукции, переданной в детское кафе "Лакомка", равна 354 рублей, в том числе:

* покупная стоимость сырья = 236 рубля,

* наценка кондитерского цеха 50 % = 118 рублей.

(Из пропорции 354/150= х/100 =у/50, где х—стоимость сырья в покупных ценах, у—сумма наценки).

Наценка детского кафе "Лакомка" 25 % от 236 рублей составляет 59 рублей.

Разность наценок равна 118 - 59 = 59 рублей. Указанная сумма должна быть сторнирована.

11. Стоимость продукции в калькуляционных ценах

22 шт. х 11,23руб. = 247,06 руб.

Стоимость продукции в округлённых продажных ценах

22 шт. х 11,20 руб. = 246,4 руб.

Разность от округления цен составляет

247,06 - 246,4 = 0,66 руб.

12. Стоимость продукции в калькуляционных ценах

86 шт. х 2,58 руб. = 221,88 руб.

Стоимость продукции в округлённых продажных ценах

86 шт. х 2,60 руб. =223,6руб.

Разность от округления цен составляет

223,6 - 221,88 = 1,72 руб.

Таблица

Записи хозяйственных операций с применением субсчетов

| №п/п | Краткое содержание | Сумма(руб.) | Корреспонденция счетов | |

| Д | К | |||

| а) Передана продукция в магазин | 41.2 | 41.15 | ||

| б) Передана продукция в ресторан | 41.14 | 41.15 | ||

| в) Доначислена торговая наценка | 41.14 | 42.1 | ||

| г) Передана продукция в детское кафе | 41.14 | 41.15 | ||

| д) Сторнирована торговая наценка | [59] | 41.14 | 42.1 | |

| а) Сдана продукция в кладовую | 247,06 | 41.1 | 41.15 | |

| б) Сторнирована разность от округления цен | [0,66] | 41.1 | 42.1 | |

| а) Сдана продукция в кладовую | 221,88 | 41.1 | 41.15 | |

| б) Доначислена разность от округления цен | 1,72 | 41.1 | 42.1 |

3.6 Учёт перерасходования сырья на производстве

Перерасходование сырья происходит из-за нарушения работниками технологии производства, выпуска брака. В результате возникает недостача сырья, то есть его становится недостаточно для изготовления планируемого количества продукции. Такие потери сырья оформляют соответствующим актом, составляемым по установленной форме, на основании которого производят списание перерасхода (недостачи).

Сумму такого перерасхода (недостачи) сырья относят на виновных лиц. При этом до рассмотрения акта делают записи:

• на сумму торговой наценки на сырьё, относящееся к списываемой недостаче.

Дебет счета № 42 "Торговая наценка", субсчёт 6 "Наценка на испорченные ценности и по недостачам".

Кредит счёта № 41 "Товары", субсчёт 15 "Производство продуктов питания";

• на покупную стоимость сырья.

Дебет счёта № 84 "Недостачи и потери от порчи ценностей", субсчёт 2 «Недостачи и потери от порчи ценностей по нерассмотренным актам».

Кредит счета № 41 "Товары", субсчёт 15 "Производство продуктов питания".

| № п/п | Краткое содержание операции | Сумма (руб.) | Кор.счетов | |

| Д | К | |||

| Списана наценка на недостающее сырьё | 4,5 | 42.6 | 41.15 | |

| Списан перерасход (недостача) сырья | 84.2 | 41.15 |

После рассмотрения и утверждения акта руководителем предприятия перерасход (недостачу) сырья взыскивают с виновных лиц. Это отражают бухгалтерскими записями:

• на покупную стоимость потерь сырья, относимую на виновных лиц.

Дебет счёта № 73 "Расчёты с персоналом по прочим операциям", субсчёт 3 "Расчёты по возмещению материального ущерба".

Кредит счёта № 84 "Недостачи и потери от порчи ценностей", субсчёт 2 "Недостачи и потери от порчи ценностей по нерассмотренным актам";

• на сумму торговой наценки на сырьё, относящееся к списываемой недостаче.

Дебет счёта № 73 "Расчёты с персоналом по прочим операциям", субсчёт 3 "Расчёты по возмещению материального ущерба".

Кредит счёта № 80 "Прибыли и убытки".

| № п/п | Краткое содержание операции | Сумма (руб.) | Кор. счетов | |

| Д | К | |||

| Отнесено на виновное лицо Стоимость сырья по покупным ценам | 73.3 | 84.2 | ||

| Сумма наценки на перерасход сырья | 4,5 | 73.3 |

В исключительных случаях, когда не удалось установить виновных лиц, либо когда при рассмотрении акта было установлено, что потери сырья произошли по независящим от работников производства причинам, перерасход (недостачу) сырья (за вычетом сданного в обработку и на корм скоту) списывают на издержки предприятия.

Это отражают записью:

• на покупную стоимость сырья.

Дебет счёта № 44 "Издержки обращения", субсчёт 4 "Потери товаров сверх установленных норм".

Кредит счёта № 84 "Недостачи и потери от порчи ценностей", субсчёт 2 "Недостачи и потери от порчи ценностей по нерассмотренным актам".

| № п/п | Краткое содержание операции | Сумма (руб.) | Кор.счетов | |

| Д | К | |||

| Списан перерасход (недостача) сырья | 44.4 | 84.2 |

01 ноября на кухне ресторана«Аустерия» установлен перерасход сырья на сумму 80 руб., произошедший вследствие выпуска брака. Недостача была допущена поваром Алибековым А.Б., который признал свою вину. Был составлен соответствующий акт, после рассмотрения которого руководством было решено списать недостачу на виновное лицо. Размер торговой наценки в ресторане «Аустерия» равен 100 %.

04 ноября в кондитерский цех было отпущено сырьё на сумму 255рублей. В конце дня в кладовую готовой продукции было сдано продукции на сумму 240 рублей. По данным отчёта переходящих остатков сырья в производстве не значилось. Фактического наличия остатков не выявлено. В результате был установлен перерасход сырья на сумму 15 рублей. Виновные лица небыли установлены. После рассмотрения акта руководством было принято решение о списании этой недостачи на издержки предприятия. Размер торговой наценки в кондитерском цехе - 50 %.

В документах указано:

13. 01.11.08. Установлен перерасход сырья в кухне ресторана «Аустерия», произошедший по вине повара Алибекова А.Б.

14. 04.11.08 Кондитерский цех:

отпущено в производство сырьё – 255, сдана продукция в кладовую – 240, переходящего остатка нет. Установлен перерасход сырья – 15 руб.

Расчёты по операциям:

13. Стоимость перерасходованного сырья: 80 руб.,

в том числе:

* покупная стоимость сырья = 40 руб.

* наценка ресторана «Аустерия» 100 % = 40 руб.

(Из пропорции 80/200 = х/100 =у/100, где х - — стоимость сырья в покупных ценах, у — сумма наценки).

14. Стоимость сырья, поступившего в производство, равна 255 руб. Сдано продукции на сумму 240 руб.

Стоимость перерасходованного сырья составляет 255 - 240 = 15 руб.,

в том числе:

* покупная стоимость сырья = 10руб.,

* наценка кондитерского цеха 50 % = 5руб.

(Из пропорции 15/150 = х/100 = у/50, где х — стоимость сырья в покупных ценах, у—сумма наценки).

Записи хозяйственных операций с применением субсчетов

| № п/п | Краткое содержание | Сумма (руб.) | Кор. счетов | |

| Д | К | |||

| а) Списана наценка на перерасход сырья | 42.6 | 41.15 | ||

| б) списан перерасход (недостача) сырья | 84.2 | 41.15 | ||

| Отнесено на виновное лицо: в) Стоимость сырья по покупным ценам | 73.3 | 84.2 | ||

| г) Сумма наценки на перерасход сырья | 73.3 | |||

| а) Списана наценка на перерасход сырья | 42.6 | 41.15 | ||

| б) списан перерасход (недостача) сырья | 84.2 | 41.15 | ||

| в) Сумма наценки на перерасход сырья | 44.4 | 84.2 |

Инвентаризацию сырья и продукции в структурных подразделениях производства осуществляют одновременно с инвентаризацией готовых изделий в кладовой (экспедиции), не реже одного раза в месяц.

Остатки отражают в соответствующем акте, составляемом комиссией по установленной форме. Движение сырья отражают в отчёте, который составляют в бухгалтерии по установленной форме.

Сырьё списывают в расход по фактическим затратам в пределах установленных норм. Расход сырья на выпущенную продукцию за весь межинвентаризационный период определяют по нормам раскладок. Для этого бухгалтерия составляет контрольный расчёт по установленной форме. Сведения итогов контрольного расчёта переносят в соответствующую графу отчёта о движении сырья в структурном подразделении производства. Сопоставление данных о фактическом расходе сырья и расходе по нормам показывает отклонение от норм, которые отражают в этом же отчёте. Руководитель предприятия решает, как поступить с выявленными отклонениями.

Иной способ отражения движения сырья применяют на предприятиях с простым производственным циклом, то есть выпускающих несложный ассортимент продукции (ватрушки, пирожки и т.п.). Расход сырья отражают без составления контрольного расчёта по нормам и отчёта о движении сырья только в том случае, если всё (основное и вспомогательное) сырьё отпускают в структурное подразделение производства строго в соответствии с установленными рецептурой нормами, без округлений. Выпущенную продукцию отражают в отдельном отчёте по каждому наименованию. Стоимость сырья сравнивают со стоимостью готовой продукции. Если устанавливают разность, то её отражают, в зависимости от характера, на счёте № 42 "Торговая наценка".

При изготовлении мясных полуфабрикатов возможны потери, для возмещения которых установлены скидки. Установленный размер потерь указывают в акте на разделку мяса-сырья, который составляют по специальной форме. По результатам инвентаризации сравнивают фактические потери и потери по актам.

Выявленные отклонения стоимости разделанного мяса-сырья от стоимости выпущенных крупнокусковых полуфабрикатов по видам учитывают на счёте № 42 "Торговая наценка"". Характер записей зависит от результатов сравнения.

Если стоимость выпущенных полуфабрикатов больше стоимости сырья, то делают дооценочную запись:

• на величину разности в ценах.

Дебет счёта № 41 "Товары", субсчёт 15 "Производство продуктов питания".

Кредит счёта № 42 "Торговая наценка", субсчёт 1 "Торговая наценка (скидка, накидка)".

Если же стоимость выпущенных полуфабрикатов меньше стоимости сырья, то делают сторнировочную запись:

• красное сторно на величину разности в ценах.

Дебет счёта № 41 "Товары", субсчёт 15 "Производство продуктов питания".

Кредит счёта № 42 "Торговая наценка", субсчёт 1 "Торговая наценка (скидка, накидка)".

Результаты инвентаризации товарно-материальных ценностей напроизводстве (кухне) и в производственных структурных подразделениях отражают отдельной строкой на соответствующих аналитических счетах материально-ответственных лиц производства в том месяце, в котором была проведена инвентаризация.

Оприходование выявленных излишков сырья отражают записями:

• на стоимость приходуемого сырья по покупным ценам.

Дебет счёта № 41 "Товары", субсчёт 15 "Производство продуктов питания".

Кредит счёта № 80 "Прибыли и убытки";

• на сумму наценки, относящейся к приходуемому сырью.

Дебет счёта № 41 "Товары", субсчёт 15 "Производство продуктов питания".

Кредит счёта № 42 "Торговая наценка", субсчёт 1 "Торговая наценка (скидка, накидка)".

Списание сумм недостач сырья в пределах норм естественной убыли отражают записями:

• на сумму торговой наценки на сырьё, относящейся к списываемой недостаче в пределах установленных норм

Дебет счёта № 42 "Торговая наценка", субсчёт 7 "Наценка на товары, списанные в пределах установленных норм".

Кредит счёта № 41 "Товары", субсчёт 15 "Производство продуктов питания";

• на покупную стоимость недостающего сырья на производстве.

Дебет счёта № 44 "Издержки обращения", субсчёт 2 "Убыль товаров в пределах установленных норм".

Кредит счёта № 41 "Товары", субсчёт 15 "Производство продуктовпитания".

Как уже было отмечено, для равномерного распределения потерь от естественной убыли по отчётным периодам можно ежемесячно составлять план естественной убыли.

Создание резерва на основании плана отражают бухгалтерской проводкой:

• на плановую сумму естественной убыли.

Дебет счёта № 44 "Издержки обращения", субсчет 2 "Убыль товаров в пределах установленных норм".

Кредит счёта № 89 "Резервы предстоящих расходов и платежей", субсчёт 3 "Резерв на списание естественной убыли по плану".

Если создан резерв на списание естественной убыли, то недостачи сырья в пределах норм естественной убыли списывают за счет этого резерва, а сверх норм -взыскивают с виновных лиц. Излишне начисленную сумму резерва в конце года сторнируют.

Списание недостачи за счёт резерва отражают записями

• на сумму торговой наценки на сырьё, относящееся к списываемой недостаче в пределах установленных норм.

Дебет счёта № 42 "Торговая наценка", субсчет 7 "Наценка на товары, списанные в пределах установленных норм".

Кредит счёта № 41 "Товары", субсчёт 15 "Производство продуктов питания";

• на стоимость недостающего сырья по покупным ценам.

Дебет счёта № 89 "Резервы предстоящих расходов и платежей",

субсчёт 3 "Резерв на списание естественной убыли по плану".

Кредит счёта № 41 "Товары", субсчёт 15 "Производство продуктов

питания".

Недостачи сырья сверх норм естественной убыли до рассмотрения акта отражают записями:

• на сумму торговой наценки на сырьё, относящееся к списываемой недостаче.

Дебет счёта № 42 "Торговая наценка", субсчёт 8 "Наценка на товары, списанные сверх установленных норм".

Кредит счёта № 41 "Товары", субсчёт 15 "Производство продуктов питания";

• на покупную стоимость сырья по недостаче сверх норм естественной убыли.

Дебет счёта № 84 "Недостачи и потери от порчи ценностей", субсчёт 1 «Недостачи, выявленные в результате инвентаризации».

Кредит счёта № 41 "Товары", субсчёт 15 "Производство продуктов питания".

Взыскание недостач сверх норм естественной убыли с материально-ответственных лиц производят после рассмотрения и утверждения акта руководителем предприятия и отражают записями: -

• на покупную стоимость недостающего сырья, относимую на виновных лиц.

Дебет счёта № 73 "Расчёты с персоналом по прочим операциям", субсчёт 3 "Расчёты по возмещению материального ущерба".

Кредит счёта № 84 "Недостачи и потери от порчи ценностей", субсчёт 1 "Недостачи, выявленные в результате инвентаризации";

• на сумму торговой наценки на сырьё, относящееся к списываемой недостаче

Дебет счёта № 73 "Расчёты с персоналом по прочим операциям", субсчёт 3 "Расчёты по возмещению материального ущерба".

Кредит счёта № 80 "Прибыли и убытки".

Списание недостач сверх норм естественной убыли на издержки предприятия производят после рассмотрения и утверждения акта руководителем.

Это отражают записью:

• на покупную стоимость списываемого сырья.

Дебет счёта № 44 "Издержки обращения", субсчёт 4 "Потери товаров сверх установленных норм".

Кредит счёта № 84 "Недостачи и потери от порчи ценностей", субсчёт 1 "Недостачи, выявленные в результате инвентаризации".

3.7 Определение результата от реализации кулинарных изделий на исследуемом предприятии

Как и любая хозяйственная деятельность, деятельность на предприятиях общественного питания состоит из трех процессов: заготовления, производства и реализации.

В процессе заготовления предприятие приобретает продукты и сырье для изготовления кулинарных изделий или перепродажи.

В учетной политике предприятий общественного питания должно быть зафиксировано, какой вариант учета приобретаемых продуктов питания они используют: в продажных ценах с использованием счета 42 «Торговая наценка» или в покупных ценах без использования этого счета. Варианты учетной политики различаются, и довольно значительно, в организации учета движения продуктов и товаров, производства и реализации кулинарных изделий. На этих различиях мы предлагаем читателям сконцентрирова