МиНИСТЕРСТВО НАУКИ и высшего образования РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНОЕ государственное БЮДЖЕТНОЕ образовательное

Учреждение высшего образования

«тюменский ИНДУСТРИАЛЬНЫЙ университет»

Институт сервиса и отраслевого управления

КОНТРОЛЬНАЯ РАБОТА

по дисциплине: «Экономика и управление производством»

на тему: «Издержки производства»

Вариант № 5

Выполнил:

студент гр.________________

__________________

Ф.И.О.

Проверил:

Гурьева М.А., к.э.н., доцент

Тюмень

ТИУ

СОДЕРЖАНИЕ

| 1. | Издержки производства | |

| 2. | Практический вопрос с решением | |

| Список используемых источников |

ИЗДЕРЖКИ ПРОИЗВОДСТВА

Состав издержек производства

Себестоимость промышленной продукции — это выраженные в денежной форме текущие затраты предприятия на ее производство и реализацию.

Себестоимость продукции является важнейшим синтетическим, качественным показателем, так как в нем отражаются все стороны хозяйственной деятельности организации, эффективность использования ресурсов, рациональность организации производства, труда, управления. Именно себестоимость продукции, характеризуя затраты предприятия на производство, является наилучшим мерилом того, насколько рационально используются организацией основные фонды, материальные и трудовые ресурсы.

От уровня себестоимости продукции зависит прибыль. Чем меньше себестоимость производимой продукции, тем выше конкурентоспособность предприятия, доступнее производимая продукция для покупателей или оказываемые услуги для заказчиков, ощутимее экономический эффект от продажи продукции (оказания услуг, выполнения работ).

Себестоимость продукции служит базой для исчисления продажных (отпускных) цен и формирования финансовых результатов. Поэтому систематическое снижение себестоимости продукции — необходимое условие повышения экономической эффективности производства.

От уровня себестоимости зависят финансовые результаты деятельности предприятия, темпы расширенного воспроизводства, финансовое состояние хозяйствующих субъектов.

Снижение себестоимости продукции является постоянно действующим фактором роста эффективности производства.

В понятии «себестоимость» различают затраты, расходы, издержки.

Затраты — это расход материальных, трудовых, финансовых, природных, информационных и других видов ресурсов в стоимостном выражении, обеспечивающие процесс расширенного воспроизводства.

Затраты предприятия подразделяются на три группы:

первая группа — затраты на производство и реализацию продукции, т. е. текущие затраты;

вторая группа — затраты на расширение производства (прирост основного и оборотного капитала);

третья группа — затраты на содержание и создание объектов социальнокультурного назначения.

При планировании, учете и анализе себестоимости продукции рассматривается первая группа затрат.

Все затраты, включаемые в себестоимость продукции, классифицируются по ряду признаков (таблица 1.1).

Таблица 1.1 - Классификация затрат, включаемых в себестоимость продукции

| Признак классификации затрат | Характеристика затрат |

| 1. Первичные элементы затрат | - Материальные затраты; - затраты на оплату труда; - отчисления на социальные нужды (единый социальный налог); - амортизация основных фондов; - прочие затраты. |

| 2. Калькуляционные статьи затрат | - Сырье и материалы; - возвратные отходы (вычитаются); - затраты на основную заработную плату производственных рабочих; - дополнительная заработная плата производственных рабочих; - расходы на подготовку производства; - расходы на содержание и эксплуатацию оборудования; - общепроизводственные расходы; - общехозяйственные расходы; - потери от брака; - прочие производственные расходы; - коммерческие расходы. |

Продолжение таблицы 1.1

| 3. По функциональной роли затрат в процессе производства | - Основные; - накладные. |

| 4. По степени зависимости затрат от изменения объема производства | - Переменные (пропорциональные, условно пропорциональные); - условно постоянные (непропорциональные). |

| 5. По степени однородности затрат | - Элементные; - комплексные. |

| 6. По времени возникновения затрат | Текущие; - будущих периодов; - предстоящие. |

| 7. По рациональности затрат | - Производительные; - непроизводительные. |

| 8. По контролю и регулированию | - Регулируемые; - нерегулируемые. |

а) Материальные затраты.

В составе материальных затрат отражается стоимость: - приобретенных со стороны сырья и материалов, которые образуют основу вырабатываемой продукции;

- покупных материалов, используемых для обеспечения нормального технологического процесса;

- покупных комплектующих изделий и полуфабрикатов;

- работ и услуг производственного характера, выполняемых сторонними предприятиями;

- затрат, связанных с использованием природного сырья в части отчислений на геологоразведочные работы, оплату за древесину, отпускаемую на корню, плату за воду;

- приобретенного со стороны топлива всех видов;

- покупной энергии всех видов; - потерь от недостачи материалов в пределах норм естественной убыли и т. д.

Из расходов на материальные ресурсы исключается стоимость возвратных отходов.

б) Затраты на оплату труда.

В элементе «расходы на оплату труда» отражаются расходы на оплату труда основного производственного персонала предприятия, включая премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты, а также расходы на оплату труда не состоящих в штате предприятия работников, относящихся к основной деятельности.

При отнесении на себестоимость расходов на оплату труда необходимо иметь в виду, что в себестоимость продукции не включаются некоторые виды доплат в денежной и натуральной формах, которые осуществляются за счет прибыли, остающейся в распоряжении предприятий и специальных источников.

в) Отчисления на социальные нужды.

В этом элементе отражаются отчисления по установленным нормам на государственное социальное страхование от расходов на оплату труда, включаемых в себестоимость продукции (работ, услуг) по элементу «расходы на оплату труда» (кроме тех видов оплаты, на которые страховые взносы не начисляются).

г) Амортизация основных фондов.

В этом элементе отражается сумма амортизационных отчислений на полное восстановление, исчисленных исходя из балансовой стоимости основных производственных фондов и утвержденных в установленном порядке норм, включая и ускоренную амортизацию их активной части, производимую в соответствии с законодательством. При этом по машинам, оборудованию и транспортным средствам начисление амортизации прекращается после истечения нормативного срока их службы при условии полного перенесения всей их стоимости на издержки производства и обращения.

д) Прочие затраты.

К элементу «прочие расходы» в составе себестоимости продукции (работ, услуг) относятся платежи по обязательному страхованию имущества предприятия, учитываемого в составе производственных фондов, вознаграждения за рационализаторские предложения, плата по процентам за краткосрочные кредиты банков, оплата работ по сертификации продукции, командировочные расходы по установленным нормам, подъемные, плата сторонним организациям за услуги непроизводственного характера, а также другие затраты, входящие в состав себестоимости продукции (работ, услуг), но не относящиеся к перечисленным ранее элементам затрат.

Прямые затраты — те, которые можно прямо и непосредственно отнести на конкретный вид продукции или на конкретную партию продукции. К прямым затратам, как правило, относятся затраты на оплату труда рабочих основного производства и прямые материальные затраты.

К косвенным расходам относят связанные с производством нескольких видов продукции, например, общепроизводственные, общехозяйственные и другие расходы. Такие расходы распределяются между отдельными видами продукции пропорционально соответствующей базе.

К основным расходам относят затраты, непосредственно связанные с технологическим процессом изготовления продукции. К накладным относят затраты, связанные с созданием необходимых условий для функционирования производства.

К переменным (пропорциональным, условно пропорциональным) расходам относятся затраты, сумма которых зависит непосредственно от изменения объема производства продукции.

Постоянные затраты не изменяются при изменении уровня деловой активности, являются относительно постоянной величиной, т. е. могут изменяться, но совсем незначительно.

Это деление чисто условное. Практически все расходы в той или иной степени зависят от объема работы.

Рост объема работы вызывает увеличение затрат. Затраты условно-переменные (зависящие) при неизменных качественных показателях и производительности труда изменяются пропорционально объемам работы.

Влияние объема работы на себестоимость продукции (Срасч) определяется следующей формулой:

где Рз, Рнз — величина зависящих (переменных) и независящих расходов (постоянных);

К — коэффициент, учитывающий изменение объема работы (прирост, снижение, в %), объема производства в планируемом (отчетном) периоде к базисному уровню;

Q — объем работы, производства.

Эта формула верна в том случае, когда переменные расходы будут изменяться прямо пропорционально объему работы, а условно-постоянные (независящие) останутся на том же уровне. В этих условиях деление расходов на зависящие и независящие позволяет быстро определить себестоимость при изменении объема работы.

Если условно-переменные затраты изменяются прямо пропорционально объему производства, а условно-постоянные остаются неизменными, то себестоимость единицы продукции в части условно-переменных затрат остается постоянной при изменении объема производства, а себестоимость единицы продукции в части условно-постоянных затрат будет или возрастать, или снижаться в зависимости от уменьшения или увеличения объема производства.

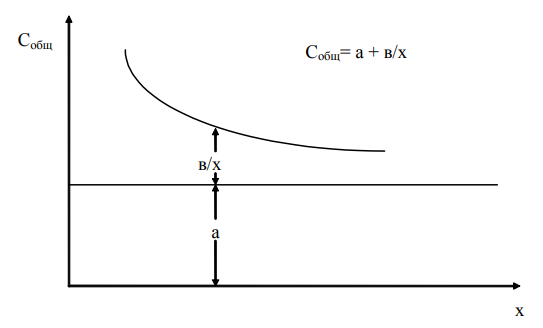

Это утверждение демонстрирует график гиперболической кривой (рисунок 1.1).

Если принять, что

х — объем производства продукции;

а — часть себестоимости продукции, условно зависящая от объема производства;

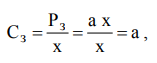

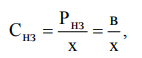

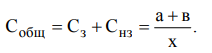

Собщ — себестоимость единицы продукции (общая), х — объем производства

Рисунок 1.1 - График гиперболической кривой

в — условно постоянная величина независящих от объема производства расходов;

Сз, Снз — себестоимость единицы продукции соответственно в части зависящих расходов, в части независящих расходов;

Рз, Рнз — расходы (себестоимость) на производство продукции соответственно зависящие и независящие, то

С увеличением объема производства доля независящих расходов в себестоимости единицы продукции будет снижаться по гиперболической кривой. Влияние объема производства на фактическую себестоимость (Сф) единицы продукции можно определить по формуле:

Используя эти понятия, можно решить крайне важную для предприятия задачу — определить объем производства продукции, необходимый для получения прибыли, т. е. для вступления предприятия в зону прибыльности.

К элементным затратам относятся расходы, которые нельзя расчленить на составные элементы (основные материалы, амортизация, оплата труда).

Комплексными расходами называются расходы, состоящие из нескольких однородных затрат (общепроизводственных, общехозяйственных, коммерческих).

Текущие — это затраты, возникающие в период изготовления продукции. Расходы будущих периодов возникают в данном отрезке времени, но относятся на себестоимость продукции последующих периодов в определенной доле.

Предстоящие — это еще не возникшие затраты, на которые резервируются средства в сметно-нормативном порядке.

Производительные — затраты, обеспечивающие производство продукции установленного качества, т. е. планируемые расходы.

Непроизводительные — возникающие вследствие нарушения технологии, браков в производстве и т. д.

Регулируемые — это затраты, величина которых может зависеть от руководителя (менеджера), например общецеховые.

Нерегулируемые не зависят от руководителя.