Теоретические основы влияния платежного баланса на особенности валютного баланса на особенности валютного регулирования в стране. 1.1. Сущность платежного баланса.

Платежный баланс составляется с целью учета результатов внешнеэкономической деятельности страны. Он является важнейшим источником информации, которая позволяет судить об эффективности участия страны в международном разделении труда и служит основой для принятия решений в области внешнеэкономической политики. Платежный баланс - это статический документ, в котором в систематизированном виде отражены все внешнеэкономические операции страны с другими государствами за определенный период времени. Платежный баланс характеризует соотношение платежей, поступающих в страну из-за границы, и платежей, произведенных ею за границей. Платежный баланс характеризует развитие внешней торговли, уровень производства, занятости и потребления. Его данные позволяют проследить, в каких формах происходит привлечение иностранных инвестиций, погашение внешней задолженности страны, изменение международных резервов, состояние фискальной и монетарной политики, регулирования внутреннего рынка и валютного курса. Платежный баланс служит одним из источников данных для системы национальных счетов и непосредственно используется для расчета ВВП. Платежный баланс(по определению МВФ) - это статистический отчет за определенный период, показывающий: 1) операции с товарами, услугами и доходами, совершенные какой-либо страной с остальным миром; 2) смену собственности и другие изменения в принадлежащих данной стране монетарном золоте, специальных правах заимствования, а также финансовых требованиях и обязательствах по отношению к остальному миру; 3) односторонние переводы и компенсирующие записи, которые необходимы для балансирования в бухгалтерском смысле тех операций и изменений, которые взаимно не покрываются. Платежный баланс на определенную дату представляет собой соотношения платежей и поступлений, которые из дня на день постоянно изменяются, зафиксированное на определенную конкретную дату. Платежный баланс за определенный период (месяц, квартал, год) складывается на основе статистических данных об осуществленных за этот период внешнеэкономических действиях страны. Он дает возможность анализировать изменения в международных экономических связках страны, масштабах и характере ее участия в мировой экономике. С точки зрения бухгалтерии платежный баланс всегда находится в равновесии. Однако по итогам его основных разделов он может иметь или активное сальдо – тогда, когда поступление превышают платежи, или пассивное сальдо, когда платежи превышают поступления. Таким образом, платежный баланс является не только счетом международных операций страны, стороны которого уравновешиваются, но и определенным состоянием этих операций, требуя качественные и структурные характеристики его основных элементов. В России исходные данные для платежного баланса собирает, прежде всего, Федеральная служба государственной статистики, а составляет и публикует Центральный банк в своем периодическом издании «Вестник Банка России». Составление платежного баланса, как отражения международных расчетов страны, предназначено для выполнения как учетных, так аналитических задач, тесно связанных между собой. Круг участников внешнеэкономических операций многообразен: отдельные страны и их группировки, национальные, иностранные и транснациональные корпорации, компании и банки, различные национальные и международные организации и учреждения, частные лица, государственные валютные органы и т.д. Это приводит к необходимости учета, обработки большого числа данных, поступающих не только из национальных, но и из иностранных источников. Отсюда основным требованием становится единство содержания и методов исчисления однородных показателей. На достижение такого единства, придающего универсальный характер применяемым показателям и возможность проводить их сопоставления, направлены рекомендации, содержащиеся в Руководстве Международного валютного фонда (МВФ) по составлению платежного баланса. В настоящее время эти рекомендации положены в основу составления платежных балансов стран — членов МВФ. В то же время отдельные страны вносят в правила составления платежных балансов свои элементы, обусловленные особенностями их экономики, внешнеэкономического положения, принятой системы национального счетоводства. Поэтому сопоставление показателей платежных балансов отдельных стран всегда содержит определенную долю условности и неточности, избежать которых невозможно. По этой причине вытекающие из подобных сопоставлений выводы указывают в первую очередь на масштабы анализируемых явлении, основные направления протекающих процессов и их последствия, но не могут претендовать на абсолютную полноту и точность оценок.

Структура платежного баланса.

Разделение платежного баланса на конкретные счета, или компоненты, должно основываться на ряде принципов, среди которых следует особо выделить следующие: - каждая статья платежного баланса должна иметь свои особенности, то есть фактор или их совокупность, оказывающие влияние на объем одной статьи, должны отличаться от факторов, воздействующих на иные статьи;

- наличие той или иной статьи в платежном балансе должно иметь значение для группы стран, выраженное как в динамике изменения этой статьи, так и в абсолютной ее величине. Другими словами, если какой-нибудь показатель системы платежного баланса подвержен сильным колебаниям в течение определенного периода времени у группы стран либо он занимает большой удельный вес в платежных балансах группы стран;

- сбор информации для учета по статьям не должен представлять особых сложностей для составителей платежного баланса (тем не менее, этот принцип второстепенен по отношению к первым двум);

- структура платежного баланса должна быть такой, чтобы показатели

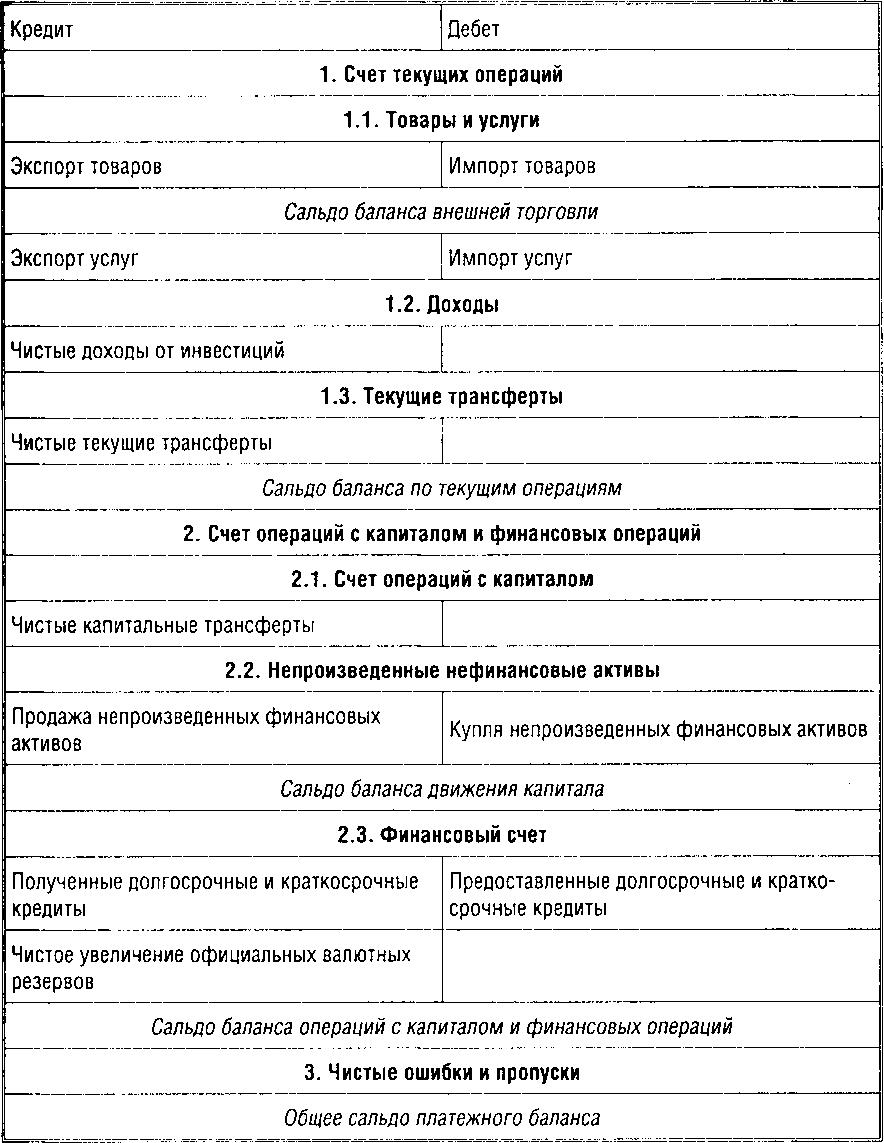

платежного баланса сочетались с другими статистическими системами, например, системой национальных счетов; в то же время, количество статей не должно быть чрезмерно многочисленным, а сами статьи должны подлежать консолидации в компоненты более высокого уровня (для того, чтобы страны, не вышедшие на высокий уровень обработки статистической информации были способны представлять платежный баланс с меньшей детализацией). МВФ в пятом издании "Руководства..." приводит детальный перечень стандартных компонентов платежного баланса, особо оговаривая то, что у большинства стран нет необходимости придерживаться этого перечня до мельчайших подробностей, прежде всего в силу отсутствия информации по отдельным статьям. Общая схема составления платежного баланса, рекомендуемая МВФ, содержит 112 статей (детальное представление). Укрупненная схема сводит эти статьи в семь блоков (агрегированное представление). Однако даже укрупненная схема достаточно сложна. Она станет яснее, если разбить ее на три части: счет текущих операций, счет операций с капиталом и финансовыми инструментами; балансирующие операции. И расчетный и платежный балансы страны имеют форму таблицы. Счет текущих операций отражает все поступления от продажи товаров и услуг нерезидентам и все расходы резидентов на товары и услуги, предоставляемые иностранцами, а также чистые доходы от инвестиций и чистые текущие трансферты. Товарный экспорт и экспорт услуг учитываются со знаком «плюс» по кредиту, так как создаются запасы иностранной валюты в национальных банках. Наоборот, товарный импорт и импорт услуг учитываются в графе «дебет» со знаком «минус», потому что он сокращает запасы иностранной валюты в стране. Следующий показатель счета текущих операций — это чистые доходы от инвестиций, т. е. платежи между резидентами и нерезидентами, связанные с доходами на инвестиции. Если национальный капитал за рубежом приносит больший объем доходов, чем иностранный капитал, инвестированный в данной стране, то чистые доходы от инвестиций окажутся положительными; в противном случае — отрицательными.

Таблица 1. Схема платежного баланса страны.

Еще один показатель данного счета — чистые текущие трансферты, которые включают переводы частных и государственных средств в другие страны без получения в обмен товара или услуги. Это пенсии, подарки, денежные переводы за границу или безвозмездная помощь иностранным государствам. В зависимости от своего направления трансферт отражается либо в дебете, либо в кредите баланса. Баланс внешней торговли — часть платежного баланса странны, в которой отражены операции с товарами. Он является важнейшим исходным показателем общей ситуации, поскольку на долю торговли приходится около 80 % всего объема международных экономических отношений. Положительное сальдо баланса внешней торговли расценивается как благоприятный факт, говорящий о конкурентоспособности продукции данного государства на внешних рынках. Отрицательное сальдо считается нежелательным и обычно расценивается как признак слабости мирохозяйственных позиций страны. Однако для некоторых государств большую роль играет раздел «услуги». Как правило, это государства, через территорию которых проходят большие туристические потоки и в которых велики поступления от туризма. Баланс по текущим операциям — часть платежного баланса страны, в которой отражены все статьи, связанные с движением средств по товарам и услугам, а также чистые доходы от инвестиций и чистые текущие трансферты. Положительное сальдо этого баланса свидетельствует о том, что доходы страны от экспорта товаров и услуг и текущие трансферты из-за границы превышают ее расходы на импорт товаров и услуг. Дефицит же баланса по текущим операциям отражает увеличение задолженности страны другим странам. Счет операций с капиталом — группа статей, платежного баланса, фиксирующих капитальные трансферты и сделки купли-продажи непроизведенных нефинансовых активов. Чистые капитальные трансферты включают передачу права собственности на основной капитал, связанные с приобретением или использованием основного капитала или предусматривающие аннулирование долга кредитором. К ним относятся инвестиционные гранты, предоставленные, например, на строительство дорог, больниц, аэродромов. «Списание» задолженности правительству также включается в данный раздел платежного баланса. Сделки по купле-продаже непроизведенных финансовых активов отражают передачу прав собственности на материальные активы, не являющиеся результатом производственной деятельности (земля и ее недра), а также нематериальные активы (торговые знаки, патенты, лицензии и пр.). Положительное сальдо счета движения капитала определяется как чистый приток капитала в страну. Напротив, чистый отток (или вывоз капитала) возникает на фоне дефицита счета движения капитала. Финансовый счет — группа статей платежного баланса, охватывающих все операции, в результате которых происходит переход права собственности на внешние финансовые активы и обязательства данной страны. Кредиты предоставляются в форме прямых или портфельных инвестиций. Прямые зарубежные инвестиции — приобретение длительного интереса резидентом одной страны (прямым инвестором) в предприятии-резиденте другой страны (предприятии с прямыми инвестициями), которые обеспечивают управленческий контроль над объектом инвестирования. Портфельные инвестиции — вложения капитала в иностранные ценные бумаги, не дающие инвестору права реального контроля над объектом инвестирования. Резервные активы, в отличие от других статей финансового счета, находятся под прямым контролем государства и могут быть использованы им для достижения целей экономической политики. Резервные активы — международные высоколиквидные активы страны, которые находятся под контролем ее денежных властей или правительства и в любой момент могут быть использованы ими для финансирования дефицита платежного баланса и регулирования курса национальной валюты. Рост официальных валютных резервов в центральном банке отражается в дебете со знаком «минус», так как данная операция представляет собой расход иностранной валюты. Наоборот, уменьшение официальных резервов иностранной валюты учитывается в кредите со знаком «плюс», поскольку в этом случае предложение иностранной валюты увеличивается. Сальдо баланса операций с капиталом и финансовых операций показывает чистые поступления иностранной валюты от всех сделок с активами. Чистые ошибки и пропуски — статья платежного баланса, отражающая пропуски платежей, которые по каким-либо причинам не были записаны в других статьях платежного баланса, и ошибки, закравшиеся в записи отдельных платежей. Погрешность возникает в силу ряда обстоятельств. Среди них можно назвать разрыв во времени между совершением сделки и поступлением платежа. Другая причина возникновения статистических погрешностей состоит в том, что отдельные позиции можно оценить весьма приблизительно (например, расходы туристов за рубежом). Некоторые потоки экономических ценностей могут вообще остаться за пределами статистического учета, особенно когда это касается противозаконных сделок. Разность между заграничными доходами и расходами составляет сальдо платежного баланса. Оно может быть активным, когда доходы страны по всем внешним операциям превышают расходы. В противном случае, при превышении расходов над доходами страна сталкивается с пассивным сальдо, или дефицитом. Платежные балансы должны всегда быть сбалансированы или сводиться к нулю.