Группа ПКК-21

Предмет: Основы бухгалтерского учета

Тема программы 1.2: Хозяйственные операции в бухгалтерском учете.

Тема урока: Учет тары и товаров.

Цели урока: Сформировать у студентов знания учета тары и товаров.

Уважаемые студенты!

Вам нужно изучить тему урока, составить конспект.

Задайте вопросы по телефону или в ЛС.

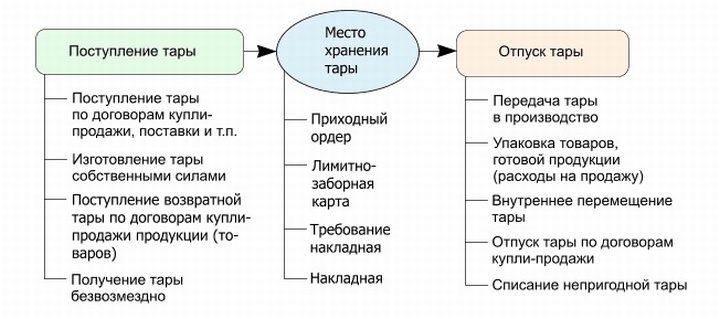

Первичная документация при учете тары

Первичная тара, а также вторичная одноразовая невозвратная упаковка (картон, полиэтилен) учитываются в стоимости товара и не выделяются отдельной строкой в документах. Их учет может вестись только по массе в целях дальнейшей сдачи на пункты сбора вторсырья.

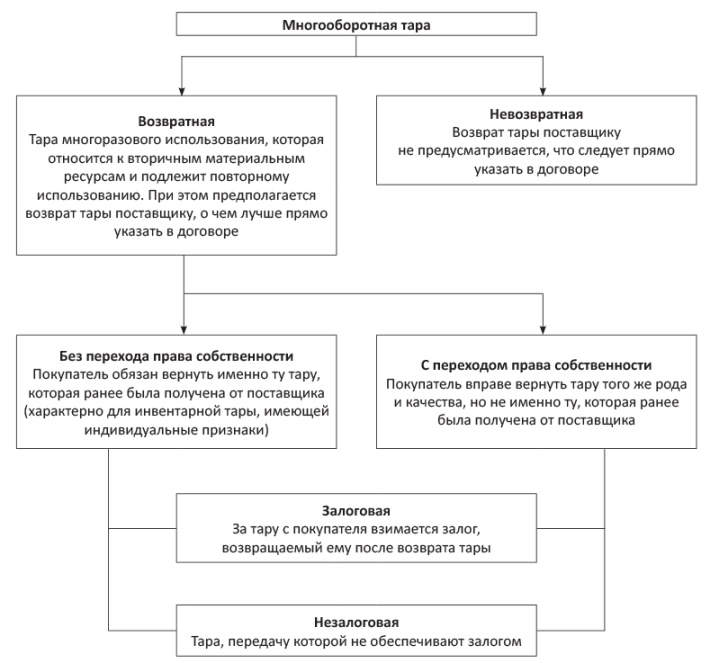

1. Многооборотная. К ней относится преимущественно вторичная упаковка (поддоны, ящики) и тара для сыпучих, наливных товаров (канистры, цистерны и прочее).

2. Одноразовая, повторное использование которой в прямых целях невозможно. Однако при большой ценности самого упаковочного материала, такая тара может учитываться отдельно от основного товара.

По условиям возвратности:

1. Возвратная, передающаяся обратно поставщику.

2. Невозвратная, остающаяся у покупателя.

По функциональному признаку:

1. Первичная упаковка товара, неотделимая от него при розничной продаже в магазине (например, флакон духов).

2. Вторичная упаковка, в которую может быть завернут как единичный товар (подарочные коробки из-под алкогольных напитков), так и их партия.

В отдельный подвид выделяется тара-оборудование (например, холодильные контейнеры), которая всегда находится в собственности поставщика и учитывается на его балансе.

Любая сопроводительная документация по учитываемой отдельно таре должна содержать графы для указания должностей и ФИО лиц, участвующих в её приёмо-передаче. Также в накладных должен прописываться, при необходимости, возвратный характер операции.

По какой стоимости ведется учет тары?

Балансовая стоимость упаковки может определяться двумя способами:

- по учетным ценам;

- по фактической себестоимости.

По средним учетным ценам разрешается оприходовать тару торговым организациям с большим количеством товаров в разнообразной упаковке и с различными её ценами. В таком случае её стоимость определяется усредненно по нескольким категориям.

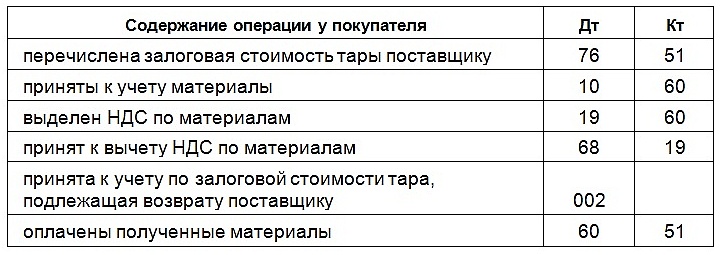

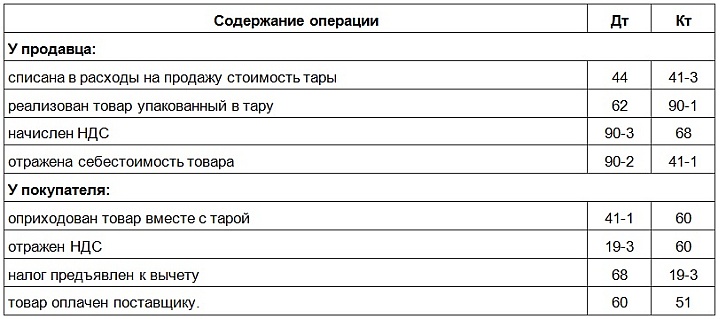

Проводки при учете тары в розничной торговле

Стандартная поставка товара в невозвратной таре сопровождается у поставщика и покупателя следующими проводками:

Учет многооборотной тары

К многооборотной таре относятся поддоны, пивные кеги, металлические ящики и прочие ценные изделия. Их оборот между контрагентами обязательно должен регулироваться договором.

За возвратную тару может вноситься залог, сумма которого перечисляется покупателем перед поставкой товара. По залоговой стоимости, записанной в договоре, осуществляется учет упаковки на балансе.

Если закупка продукции происходит постоянно равными партиями, то залог платится лишь единожды. Связано это с тем, что поставщик будет каждый раз забирать то же количество тары, которое он привезет с новой партией. В результате баланс учетных счетов будет неизменен. При возвращении упаковки, согласно бухгалтерским правилам, на неё должна выписываться отдельная накладная.

Проводки при передаче возвратной тары покупателю товара выглядят так: