Группа ПКК-21

Предмет: Эксплуатация контрольно-кассовой техники

Тема программы 1.1: Работа на контрольно-кассовой технике.

Тема урока: Учет кассовых операций

Цели урока: Изучить учет кассовых операций:

в ыдача заработной платы, социальные выплаты;

возврат наличных денежных средств покупателю;

у чет денег, выданных подотчетным лицам;

у чет доходов розничного магазина.

Уважаемые студенты!

Самостоятельно изучите материал, напишите конспект.

Учет кассовых операций

Организация может тратить наличные деньги на следующие цели:

- оплата товара от поставщиков;

- выдача заработной платы сотрудникам, а также выплата стипендий пособий и иных материальных вознаграждений;

- возврат денежных средств покупателю (когда тот сдает товар в магазин);

- оплата аренды помещения, коммунальных и прочих услуг;

- расходы не текущие нужды: покупка кассовой ленты, канцелярских товаров, туалетных принадлежностей;

- расходы на служебные командировки сотрудников;

- прочие цели.

Вообще, деньгами из кассы можно оплачивать далеко не все расходы. Полный перечень трат, на которые разрешается расходовать наличные кассовые средства.

Из всех расходов, приведенных в документе, оплачивать без ограничений можно только такие нужды, как:

- заработная плата сотрудников и все, что входит в фонд оплаты труда;

- социальные платежи (больничные декретные и так далее);

- выдача налички подотчетным лицам (например, на служебные командировки);

- выплата ИП самому себе.

Остальные расходы наличными лимитированы. Есть конкретные верхние пределы, превышение которых влечет наложение штрафа.

Оплата товаров, полученных от поставщиков

Сразу отметим: при расчетах с использованием наличных денег установлены лимиты.

Остальные расчеты нужно вести в безналичной форме.

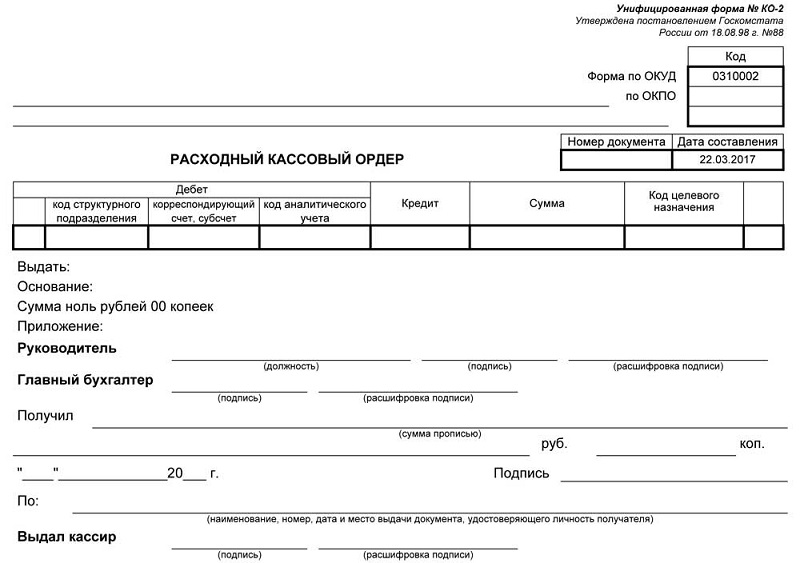

Расходы на оплату товара оформляются расходным кассовым ордером установленной формы. Документ подписывают два человека: руководитель организации и главный бухгалтер. Если главбуха в штате нет, за него может расписаться директор или ответственное лицо, назначенное приказом по предприятию. Все данные по расходным ордерам заносятся в кассовую книгу.

Выдача заработной платы, социальные выплаты

Как мы отмечали выше, никаких лимитов использования наличных (да и безналичных) денег при таких платежах не существует. То есть, можно тратить на эти нужды сколько угодно. Есть определенные ограничения при выплате премий по итогам года, но они упираются в налоговое законодательство и не имеют отношения к учету налички - это совсем другая история.

Все подобные выплаты оформляются расчетно-платежными ведомостями и платежными ведомостями.

Возврат наличных денежных средств покупателю

Согласно законодательству, деньги при возврате товара отдаются тем же путем, что и были получены. Если человек расплатился банковской картой отдавать ему наличку нельзя и наоборот.

Возврат производится на основании заявления покупателя. При этом продавец-кассир формирует на кассе чек возврата. После этого составляется все тот же расходный кассовый ордер - РКО, а затем - платежное поручение. Теперь деньги можно выдать покупателю из кассы.

Учет денег, выданных подотчетным лицам

Яркий пример таких расходов - оплата служебных командировок сотрудников. Сюда же можно отнести любые траты с похожей сутью: хозяйственные нужды, представительские расходы и так далее. Все, что работает по такой схеме: работник получает наличные деньги из кассы, тратит их по назначению, а затем отчитывается перед бухгалтерией. Те, кто в теме, прекрасно знают: часто гораздо проще попросить работника купить какую-то вещь в ближайшем магазине (или сделать это самостоятельно), чем искать поставщика, заключать с ним договор, а потом еще и отчитываться перед налоговыми органами. На каждую упаковку скрепок договор не заключишь, это элементарный здравый смысл.

Итак, вернемся к учету. Все подобные операции проводятся на основании личного заявления подотчетного лица. Также можно оформить приказ (распоряжение) по организации, подписанный руководителем. Документы оформляются в свободной форме с указанием следующих данных:

- фамилия, имя и отчество подотчетного лица;

- цель получения денежных средств (расходы не служебную командировку, хозяйственные нужды, представительские расходы);

- срок, на который выдаются деньги;

- сумма выданных денег.

На документе ставятся подписи ответственных лиц и дата оформления. На основании заявления или приказа (распоряжения) составляется расходный кассовый ордер и делается запись в кассовой книге КО-4. Теперь деньги из кассы разрешается выдавать сотруднику на руки.

После того, как выданные подотчетному лицу средства были потрачены, сотрудник обязан за них отчитаться. Для этого составляется авансовый отчет, к которому прилагаются документы, подтверждающие расходы: кассовые и товарные чеки, железнодорожные и авиабилеты и так далее.

Что делать, если сотруднику не хватило выданных денег и он потратил часть собственных средств? В этом случае пишется еще одно заявление. Тоже в свободной форме, но с другой формулировкой - о компенсации расходов. Подтверждаются они также - кассовыми и товарными чеками, билетами или гостиничными чеками.