Содержание

Введение

Глава 1. Сущность заработной платы

Определение заработной платы

Формы оплаты труда

Виды заработной платы

Глава 2. Значение заработной платы в деятельности фирмы

Функции заработной платы

Принципы эффективной системы оплаты труда и мотивации персонала фирмы

Заключение

Список литературы

Приложение 1

Введение

Темой данной курсовой работы является «Заработная плата и ее значение в деятельности предприятия».

Глава 1. Сущность заработной платы

Определение заработной платы

Заработная плата или оплата труда работника – это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).[1]

Так же, в разных источниках, можно встретить и такие определения заработной платы как:

• цена трудовых ресурсов, задействованных в производственном процессе;

• выраженная в денежной форме часть совокупного общественного продукта, поступающая в личное потребление трудящихся в соответствии с количеством и качеством затраченного труда;

• это величина денежного вознаграждения, выплачиваемого наемному работнику за выполнение определенного задания, объема работ или исполнение своих служебных обязанностей в течение некоторого времени[2];

• важное средство создания материальной заинтересованности трудящихся в результатах своего труда, повышении его производительности и уровня профессиональной и технической подготовки.

Заработная плата работнику устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда.

Системы оплаты труда, включая размеры тарифных ставок, окладов, доплат и надбавок компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, системы доплат и надбавок стимулирующего характера и системы премирования, устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Так же, можно рассмотреть заработную плату с точки зрения экономической категории. Через эту категорию заработную плату можно определить следующим образом. Заработная плата - это основная часть средств, направляемых на потребление, представляющая собой долю дохода (чистую продукцию), зависящую от конечных результатов работы коллектива и распределяющуюся между работниками в соответствии с количеством и качеством затраченного труда, реальным трудовым вкладом каждого и размером вложенного капитала.[3]

Кроме этих определений, в экономике встречаются другие понятия, связанные с заработной платой. Такие как денежная и реальная заработная плата.

Денежная заработная плата — заработная плата, выраженная исключительно в денежных показателях, то есть без учета инфляции. Таким образом, увеличение денежной заработной платы не всегда ведёт к улучшению благосостояния трудящегося (из-за роста инфляции).

Реальная заработная плата — заработная плата, выраженная в материальных благах и услугах. Рост реальной заработной платы определяется отношением номинальной заработной платы к индексу цен товаров и тарифов услуг. Реальная заработная плата уменьшается с каждым повышением цен на популярные товары и услуги.

Формы оплаты труда

Выплата заработной платы производится в денежной форме в валюте Российской Федерации (в рублях). В соответствии с коллективным договором или трудовым договором по письменному заявлению работника оплата труда может производиться и в иных формах, не противоречащих законодательству Российской Федерации и международным договорам Российской Федерации. Доля заработной платы, выплачиваемой в неденежной форме, не может превышать 20 процентов от начисленной месячной заработной платы.[4]

Существует две формы оплаты труда. Заработная плата устанавливается или в зависимости от времени, на протяжении которого предприятие использовало рабочую силу, в этом случае она называется повременной, либо в соответствии с объемом выполненных работ – сдельной.

Повременная оплата труда применяется, если невозможно или трудно нормировать труд, в производствах, требующих высокого качества и точности выполнения работ, и там, где нет надобности стимулировать интенсивность труда.

Главное преимущество для работника при такой оплате труда в том, что он имеет гарантированный ежемесячный заработок, не зависящий от возможного снижения уровня производства в данный период времени. Недостатком же является то, что работник не имеет возможности повысить свой заработок путем увеличения личной доли участия в производственном процессе.

Главным недостатком повременной оплаты является то, что она не стимулирует повышения выработки работников. При этом предприятие имеет относительную экономию на заработной плате при увеличении производства продукции (Рис.1).

Рис. 1. Зависимость издержек на заработную плату от объема производства при повременной оплате труда в расчете на весь выпуск и на единицу продукции.

Рис. 1. Зависимость издержек на заработную плату от объема производства при повременной оплате труда в расчете на весь выпуск и на единицу продукции.

Повременная форма оплаты труда включает три системы: простую повременную, повременно-премиальную и повременно-премиальную с нормированным заданием.

При простой повременной системе размер заработной платы зависит от тарифной ставки работника и количества отработанного времени. При повременно-премиальной системе оплаты работнику не только начисляется заработная плата за отработанное время, но и премия за достижение определённых количественных и качественных показателей (безаварийная работа, повышение качества продукции).

Повременно-премиальная система оплаты труда с нормированным заданием используется, когда функции рабочих четко регламентированы, а также рассчитана норма времени по каждой операции и объединяет в себе элементы как сдельной, так и повременной форм заработной платы.[5] Эта форма оплаты труда устанавливает план работ, который должен быть выполнен за определённый период времени с соблюдением требований к качеству продукции или работы. Заработок состоит из двух частей: повременной части и доплаты за выполнение задания. В отличие от системы с премированием учитывается только выполнение плана, а не перевыполнение.

Сдельная форма оплаты труда позволяет установить размер заработной платы работника в зависимости от объема выполненной работы, который может быть измерен в количестве операций, изделий.

При сдельной оплате мерой труда является выработанная рабочим продукция, поэтому его заработная плата прямо зависит от количества и качества произведенной им продукции, т. е. она начисляется за каждую единицу продукции исходя из установленной сдельной расценки.

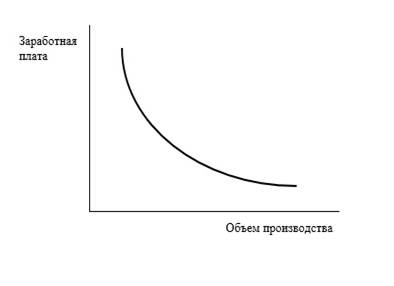

С точки зрения рабочего сдельная форма оплаты труда имеет то преимущество, что дает возможность повышения заработка при увеличении интенсивности труда (Рис.2)

Рис. 2. Зависимость издержек на заработную плату от объема производства при сдельной оплате труда в расчете на весь выпуск и на единицу продукции.

Рис. 2. Зависимость издержек на заработную плату от объема производства при сдельной оплате труда в расчете на весь выпуск и на единицу продукции.

Существует несколько видов сдельной заработной платы, такие как: прямая сдельная, сдельно-премиальная, сдельно-прогрессивная, косвенная сдельная, аккордная сдельная:

· При прямой сдельной оплате труда заработная плата начисляется исходя из объёма выполненной работы с использованием твёрдых сдельных расценок, установленных с учётом квалификации работника;

· При сдельно-премиальной системе зарплата включает в себя прямую сдельную зарплату и премии за перевыполнение норм выработки, экономию, качество и другие доплаты по установленному проценту к прямой зарплате;

· Оплата труда при сдельно-прогрессивной системе в пределах установленных норм производится по прямым сдельным расценкам, а сверх этих норм — по повышенным расценкам;

· Косвенно-сдельная система оплаты труда применяется для оплаты труда рабочих, обслуживающих оборудование и рабочие места. Поскольку точно определить количественный вклад рабочих в данном случае затруднительно, то их заработок определяется умножением косвенно-сдельной расценки на фактический выпуск продукции, произведённой рабочими, которых они обслуживают;

· При аккордной системе размер оплаты работ устанавливается не за каждую производственную операцию в отдельности, а за весь комплекс работ, взятый в целом с указанием срока их выполнения;

Виды заработной платы

Существует два вида заработной платы: реальная и номинальная. Номинальная — это сумма, начисленная работнику в качестве платы за труд. К номинальной заработной плате относятся:

· оплата, начисляемая работникам за отработанное время, количество и качество выполненных работ;

· оплата по сдельным расценкам, тарифным ставкам, окладам, премии сдельщикам и повременщикам;

· доплаты в связи с отклонениями от нормальных условий работы, за работу в ночное время, за сверхурочные работы, за бригадирство, оплата простоев не по вине рабочих и т. д.

Реальная заработная плата характеризует покупательную способность номинальной заработной платы, т.е. количество товаров и услуг, которые реально можно приобрести за номинальную заработную плату. Показателем, позволяющим определить изменение реальной заработной платы, за тот, или иной период времени, является индекс реальной заработной платы. Индекс реальной заработной платы рассчитывается как отношение индекса номинальной заработной платы к индексу потребительских цен. Реальная заработная плата является более точным измерителем доходов наемных работников. Она наиболее точно отражает величину стоимости рабочей силы.

Глава 2. Значение заработной платы в деятельности фирмы