Тема № 2. РАСХОДЫКОРПОРАЦИЙ

1. Экономическое содержание и классификация затрат и расходов корпорации

Содержание расходов корпорации

Затраты, формирующие себестоимость продукции

Планирование себестоимости реализуемой продукции

1. Экономическое содержание и классификация затрат и расходов корпорации

Прежде чем остановиться на содержании и классификации расходов, необходимо уяснить сущность понятий, в ряде случаев взаимозаменяемых: «издержки», «затраты», «расходы».

Издержки — совокупность затрат на приобретение вводимых факторов производства. Различают явные издержки (платежи за фактически приобретаемые ресурсы) и неявные издержки (упущенная выгода, издержки нереализованных возможностей).

Затраты характеризуют в денежном выражении объем ресурсов, использованных в определенных целях в данном отчетном периоде. По существу, затраты — это явные издержки предприятия, возникшие в процессе производства товаров и оказания услуг в целях получения прибыли, отнесенные к данному отчетному периоду.

Термин «расходы» в большей степени имеет отношение к бухгалтерскому учету затрат в целях налогообложения прибыли.

В процессе предпринимательской деятельности корпорация несет определенные затраты. Все затраты можно классифицировать по различным направлениям в зависимости от того, что положено в основу той или иной классификации.

Необходимость изучения классификации расходов и издержек вытекает из того факта, что в конечном итоге совокупность затрат оказывает решающее влияние на формирование практически всех финансовых показателей, они являются объектом финансового планирования и контроля со стороны финансовых служб корпорации.

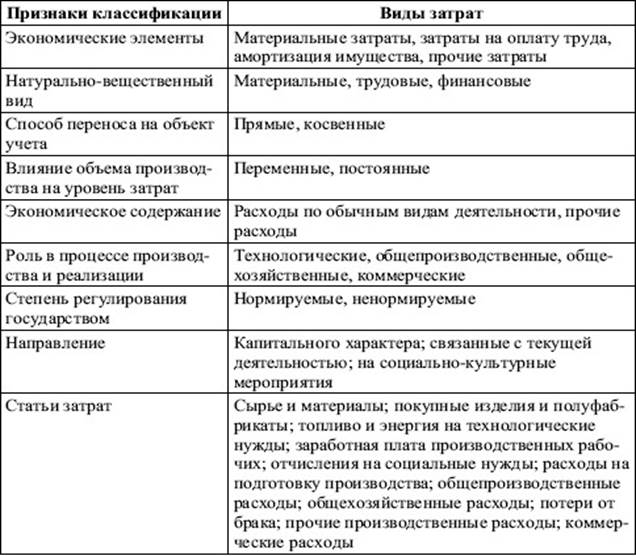

Таблица - Общая классификация затрат

Все затраты условно можно разделить на три основные группы:

♦ затраты капитального характера, т. е. инвестиционные затраты (затраты на воспроизводство основного и увеличение оборотного капитала), в основном связанные с расширением производства и приростом оборотных активов;

♦ затраты, связанные с текущей деятельностью, относимые на себестоимость продукции (затраты на производство и реализацию товаров, продукции, работ, услуг);

♦ затраты на социально-культурные мероприятия.

Затраты по формированию и воспроизводству основного капитала связаны с созданием, реконструкцией и расширением основных производственных фондов. Увеличение объема производства также требует дополнительных затрат (инвестиций) на формирование запасов товарно-материальных ценностей, заделов незавершенного производства, готовой продукции, т. е. дополнительного авансирования капитала в оборотные активы. Источником финансирования капитальных затрат являются: нераспределенная прибыль, амортизационные отчисления, кредиты, займы, бюджетные средства и др.

Затраты на производство и реализацию продукции (услуг) занимают значительный вес в общей сумме затрат организаций. Они полностью возмещаются после завершения кругооборота средств за счет выручки от продаж.

К затратам на социально-культурные мероприятия относятся: затраты на повышение квалификации работников, подготовку кадров, улучшение социально-культурных и жилищно-бытовых условий работников. Сюда же относятся затраты на создание и реконструкцию основных фондов непроизводственного назначения, содержание клубов, дошкольных детских учреждении, лагерей отдыха детей, функционирование лечебно-профилактических учреждений и т. п. Эти расходы, имеющие значение для социального развития коллективов, не включаются в себестоимость продукции и осуществляются за счет прибыли, бюджетных и целевых поступлений, средств профсоюзных организаций, доходов от клубов, поступления от родителей в виде платы за содержание детей в дошкольных учреждениях и др.

В соответствии с Положением по бухгалтерскому учету «Расходы организации» ПБУ 10/99 расходами организации признаются уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и/или возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества). При этом, с точки зрения бухгалтерского учета, не признается расходами организации выбытие активов: в связи с обретением (созданием) внеоборотных активов; вклады в уставные капиталы других организаций; приобретение акций и иных ценных бумаг не с целью перепродажи; в погашение кредита, займа, полученных организацией и т. п., так как эти расходы (выбытия) регулируются другими нормативными документами в области бухгалтерского учета.

Содержание расходов корпорации

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров; с выполнением работ, оказанием услуг и осуществлением других обычных видов деятельности. К ним также относится возмещение стоимости основных средств, нематериальных активов и иных амортизируемых активов, осуществляемых в виде амортизационных отчислений.

Расходы по обычным видам деятельности формируются из:

♦ расходов, связанных с приобретением сырья, материалов, товаров и иных материально-производственных запасов;

♦ расходов, возникающих непосредственно в процессе переработки (доработки) материально-производственных запасов для целей производства продукции, выполнения работ и оказания услуг и их продажи;

♦ расходов, возникающих в процессе продажи (перепродажи) товаров (расходы по содержанию и эксплуатации основных средств и иных внеоборотных активов, по поддержанию их в исправном состоянии);

♦ коммерческих расходов;

♦ управленческих расходов.

Для формирования организацией финансового результата деятельности от обычных видов деятельности определяется себестоимость проданных товаров, продукции, работ, услуг, которая формируется на базе расходов по обычным видам деятельности.

При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам:

♦ материальные затраты;

♦ затраты на оплату труда;

♦ отчисления на социальные нужды;

♦ амортизация;

♦ прочие затраты.

Прочими расходами являются:

♦ расходы, связанные с предоставлением за плату во временное пользование активов организации;

♦ расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

♦ расходы, связанные с участием в уставных капиталах других организаций;

♦ расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

♦ проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

♦ расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

♦ отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности.

Прочими расходами также являются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т. п.).

Затраты, формирующие себестоимость продукции

При всей важности классификации затрат по перечисленным экономическим элементам невозможно определить уровень себестоимости конкретного изделия. С этой целью используется классификация по калькуляционным статьям исходя из целевого назначения расходов.

Под калькуляционной статьей понимается определенный вид затрат, образующих себестоимость продукции в целом или ее отдельного вида. Группировка по калькуляционным статьям дает возможность определить себестоимость продукции, полностью прошедшей производственный цикл и готовой к реализации или реализованной.

В соответствии с ПБУ 10/99 (п. 8) перечень статей затрат устанавливается предприятием самостоятельно, поскольку для каждой отрасли промышленности он специфичен.

В зависимости от изменения объема производства (продаж) затраты делятся на переменные, постоянные.

Переменные затраты зависят от изменения объема производства (продаж) и пропорционально изменяются при увеличении или снижении объема производства. Но исчисленные на единицу продукции переменные затраты неизменны при любых изменениях объема производства.

Постоянные затраты не зависят от объема производства. При расчете на единицу продукции постоянные затраты меняются в обратной зависимости от объема производства (продаж): при увеличении объема производства они снижаются, при падении объема производства — возрастают.

Деление затрат на постоянные и переменные используется при проведении анализа безубыточности, при оптимизации структуры выпускаемой продукции.

По способу отнесения на себестоимость продукции затраты подразделяются на прямые и косвенные.

Прямые расходы — это затраты, которые в момент их возникновения можно непосредственно отнести на себестоимость конкретного вида продукции. К указанным затратам можно отнести затраты на сырье и материалы, заработную плату основных производственных рабочих и т. п.

Косвенные затраты — нельзя непосредственно отнести на себестоимость конкретного вида продукции (содержание, ремонт и эксплуатация оборудования, зданий, сооружений, заработная плата вспомогательных рабочих и др.). Чтобы попасть в себестоимость конкретного вида продукции они должны быть собраны на одном счете, а затем расчетным путем отнесены на конкретный вид продукции.

По связи с технологическим процессом затраты подразделяются на основные и накладные.

Основные затраты обусловлены процессом изготовления продукции, а потому технологически неизбежны. К ним относятся затраты на сырье и материалы, полуфабрикаты, топливо и энергию на технологические цели, расходы на оплату труда производственных рабочих и др.

Накладные затраты — затраты, связанные с управлением предприятием и его обслуживанием в целом и реализацией продукции. В состав накладных затрат входят общепроизводственные, общехозяйственные (административно-управленческие) и коммерческие (сбытовые) расходы.

Затраты, включаемые в себестоимость продукции (работ, услуг), в соответствии с их экономическим содержанием группируются по следующим элементам: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизация основных фондов, прочие затраты.

Материальные затраты включают затраты сырья, материалов, топлива, покупных комплектующих изделий и полуфабрикатов, работы и услуги производственного характера, потери от недостачи поступивших материальных ресурсов в пределах норм естественной убыли. Из материальных затрат исключается стоимость возвратных отходов.

Затраты на оплату труда. Состав этой группы весьма разнообразен, в него включают оплату труда основного производственного персонала предприятия, премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты, оплату отпуска по уходу за ребенком до достижении им определенного законодательством отпуска, затраты на оплату труда не состоящих в штате предприятия работников, занятых в основной деятельности.

Следует иметь в виду, что не все выплаты работникам фирмы включаются в себестоимость продукции; например, не включается материальная помощь, оплата дополнительных отпусков, надбавки к пенсиям, дивиденды и т. д.

Отчисления на социальные нужды включают обязательные платежи в Пенсионный фонд, Фонд обязательного медицинского страхования, Фонд социального страхования.

Суммы начисленной амортизации. В этой части затрат отражаются амортизационные отчисления на полное восстановление основных производственных фондов, сумма которых определяется на основании их балансовой стоимости амортизируемого имущества и действующих норм амортизации.

Прочие затраты. Последняя по порядку, но отнюдь не последняя по важности и разнообразию группа расходов на производство и реализацию продукции. В эту группу включаются некоторые виды налогов, сборов, платежей, затраты на командировки, плата сторонним организациям за пожарную и сторожевую охрану, подготовка и переподготовка кадров, оплата услуг связи, арендная плата за арендуемые основные производственные фонды, консультационные и аудиторские услуги и др.

Планирование себестоимости реализуемой продукции

Размер прибыли – один из важнейших критериев оценки эффективности предпринимательской деятельности – зависит от выручки и себестоимости реализуемой продукции. Поэтому в процессе финансового планирования большое внимание уделяют прогнозированию себестоимости продукции. При этом роль основного отправного документа играет смета затрат на производство.

Определение затрат, связанных с производством и реализацией единицы продукции, называется калькулированием себестоимости, а документ, в котором они отражаются, — калькуляцией.

При калькулировании полной себестоимости используются следующие методы:

Метод прямого счета предполагает определение себестоимости единицы продукции путем деления общей суммы затрат на количество выработанной продукции. Применяется на предприятиях, производящих однородную продукцию (добыча руды, угля, калийных солей и т.п.).

Расчетно-аналитический метод — прямые затраты на единицу продукции определяются на основе норм расхода, а косвенные затраты — пропорционально признаку, установленному в отраслевых методических рекомендациях.

Нормативный метод — отдельные виды затрат на производство учитываются по текущим нормам, обособленно ведут учет отклонений фактических затрат от текущих норм, которые включаются в себестоимость. Применяется на предприятиях с массовым и крупносерийным характером производства (машиностроение и металлообработка, швейная, мебельная, шинная и другие отрасли промышленности).

Модель частичного распределения затрат (калькуляция покрытия, директ-костинг). Дает возможность установить связи и пропорции между затратами и объемами производства, получить информацию о прибыльности и убыточности производства в зависимости от его объема, прогнозировать поведение себестоимости в зависимости от объема или мощностей.

Суть: себестоимость продукции учитывается и планируется только в части переменных затрат, тогда как постоянные затраты списываются с полученной прибыли (см. табл. 5.1).

Схема отчета о прибылях по системе директ-костинг

Модель частичного распределения затрат имеет ряд преимуществ:

а) позволяет получить информацию о прибыльности и убыточности производства в зависимости от его объема;

б) позволяет проводить эффективную ценовую политику;

в) дает возможность выявить более рентабельные изделия и внести изменения в ассортиментную политику предприятия;

г) позволяет провести анализ безубыточности.

Однако система частичного распределения затрат не лишена и некоторых недостатков, среди которых отметим следующие:

а) ведение учета затрат только по производственной себестоимости, что не отвечает требованиям российского законодательства в части формирования себестоимости;

б) отсутствие информации о полной себестоимости единицы продукции.