Аудит кассовых операций

Изучив эту главу, вы узнаете:

– цели и задачи аудита денежных средств;

– перечень основных документов, на основании которых проводится аудит денежных средств;

– последовательность работ при проверке денежных средств;

– основные виды нарушений, которые могут быть выявлены в результате проведения аудита денежных средств.

Целью аудита кассовых операций является установление соответствия применяемой в организации методики бухгалтерского учета, действующей в проверяемом периоде, нормативным документам.

Задачами аудита кассовых операций являются:[1]

– проверка своевременного и полного отражения в бухгалтерском учете операций с денежными средствами при соблюдении требований законодательства Российской Федерации;

– правильное документальное оформление операций с денежными средствами в соответствии с установленными правилами ведения кассовых операций; контроль за сохранностью денежных средств, документов в кассе и их целевым использованием;

– своевременное проведение инвентаризации денежных средств в кассе, выявление ее результатов и отражение на счетах бухгалтерского учета.

Основные нормативные документы:

• Федеральный закон от 21.11.1996 № 129‑ФЗ «О бухгалтерском учете»;

• Федеральный закон от 22.05.2003 № 54‑ФЗ «О применении контрольно‑кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»;

• Типовые правила эксплуатации контрольно‑кассовых машин при осуществлении денежных расчетов с населением, утвержденные письмом Минфина России от 30.08.1993 № 104;

• Порядок ведения кассовых операций в Российской Федерации, утвержденный решением Совета директоров Банка России от 22.09.1993 № 40;

• Положение Банка России от 5.01.1998 г. № 14‑П «О правилах организации наличного денежного обращения на территории Российской Федерации», утвержденное Банком России 19.12.1997;

• Указания Банка России от 20.06.2007 № 1843‑У «О предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя»;

• унифицированные формы первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации, утвержденные постановлением Госкомстата России от 18.08.1998 № 88;

• унифицированные формы первичной учетной документации по учету торговых операций, утвержденные постановлением Госкомстата России от 25.12.1998 № 132.

Предоставляемые аудитору документы: бухгалтерский баланс (форма № 1), отчет о движении денежных средств (форма № 4), главная книга или оборотно‑сальдовая ведомость, регистры бухгалтерского учета по счетам 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Переводы в пути», банковские выписки, кассовая книга (форма № КО‑4), отчеты кассира, приходные и расходные кассовые ордера (формы № КО‑1, КО‑2), журнал регистрации приходных и расходных кассовых документов (форма № КО‑3), книга учета принятых и выданных кассиром денежных средств (форма № КО‑5), акт инвентаризации наличных денежных средств (форма № ИНВ‑15), акт ревизии наличных денежных средств, справка из банка об установлении лимита остатка наличных денег в кассе, акт о переводе показаний суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков контрольно‑кассовой машины (форма № КМ‑1), акт о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче (отправке) контрольно‑кассовой машины в ремонт и при возвращении ее в организацию (форма № КМ‑2), акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам (форма № КМ‑3), журнал кассира‑операциониста (форма № КМ‑4), журнал регистрации показаний суммирующих денежных и контрольных счетчиков контрольно‑кассовых машин, работающих без кассира‑операциониста (форма № КМ‑5), справка‑отчет кассира‑операциониста (форма № КМ‑6), сведения о показаниях счетчиков контрольно‑кассовых машин и выручке организации (форма № КМ‑7), журнал учета вызовов технических специалистов и регистрации выполненных работ (форма № КМ‑8), акт о проверке наличных денежных средств кассы (форма № КМ‑9).

Работы при проведении аудита денежных средств можно разделить на три этапа: ознакомительный, основной и заключительный.

Ознакомительный этап

Основной задачей аудита кассовых операций является подтверждение информации об остатке денежных средств на конец отчетного периода. Аудитор должен изучить весь комплект представленной бухгалтерской отчетности, а именно:

– установить, что данные об остатках денежных средств на конец отчетного периода, указанные в оборотно‑сальдовой ведомости или главной книге, соответствуют данным, указанным по строкам 260 «Денежные средства» бухгалтерского баланса (форма № 1). Пример оформления процедуры приведен в приложении 6.1 (процедура 1);

– провести сверку сумм остатков на конец периода на счетах согласно расшифровке с суммами согласно банковским выпискам, получить разъяснения по всем выявленным расхождениям. Пример оформления процедуры приведен в приложении 6.1 (процедура 2);

– проанализировать остатки денежных средств на предмет необычных статей (сумм с отрицательными значениями на расчетных счетах, значительных сумм на вновь открытых и закрытых счетах и т. п.), получить подтверждающие документы. Пример оформления процедуры приведен в приложении 6.1 (процедура 3);

– убедиться, что сумма денежных средств в иностранной валюте переведена в рубли по курсу ЦБ РФ на конец отчетного периода правильно. Пример оформления процедуры приведен в приложении № 6.1 (процедура 4).

При аудите кассовых операций последовательно проверяются: правильность документального оформления кассовых операций; сохранность наличных денежных средств в кассе; соблюдение установленного лимита остатка денежных средств в кассе; правильность применения контрольно‑кассовой техники (ККТ) при осуществлении расчетов с населением; полнота и своевременность оприходования денежных средств и отражение данных хозяйственных операций на счетах бухгалтерского учета; правильность списания денег в расход и отражение данных хозяйственных операций на счетах бухгалтерского учета; организация хранения свободных денежных средств в кассах организации.

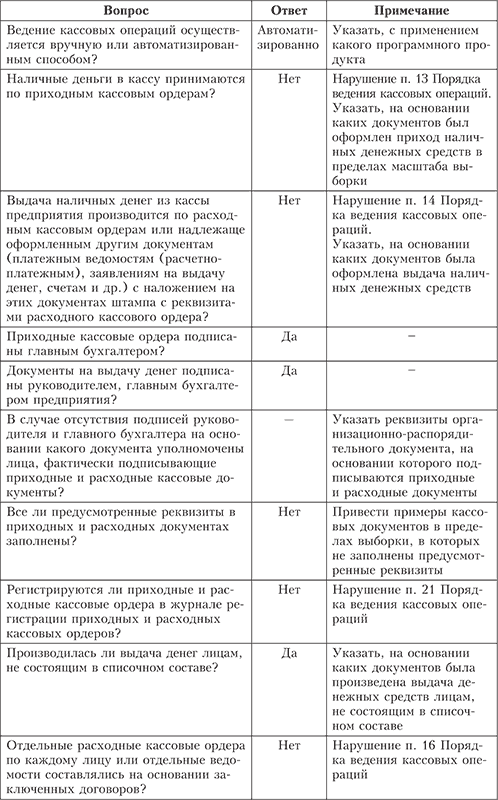

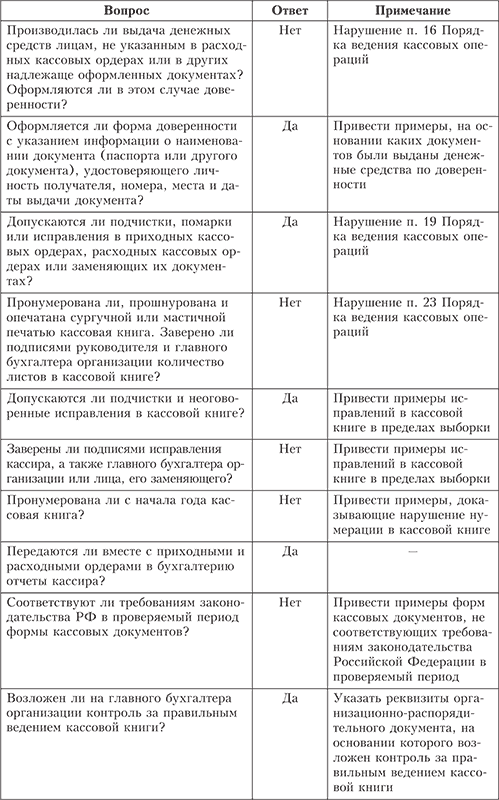

Для проверки правильности документального оформления кассовых операций используется определенный перечень вопросов, который может быть рабочим документом аудитора (табл. 6.1).

Таблица 6.1. Рабочий документ аудитора

Проверка правильности документального оформления кассовых операций

Организация_____________________________________________

Аудитор_________________________________________________

Проверяемый период_______________________________________

Дата начала проверки______________________________________

Предоставленные документы_________________________________

Проверяемый период_______________________________________

Масштаб выборки _________________________________________

Дата окончания проверки____________________________________

Основной этап

На данном этапе производится проверка сохранности наличных денежных средств в кассе. Аудитор должен установить, проводится ли инвентаризация кассы перед составлением годовой бухгалтерской отчетности, при смене материально ответственных лиц, при выявлении фактов хищения, злоупотребления или порчи имущества, в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями, при реорганизации или ликвидации организации и в других случаях, предусмотренных законодательством Российской Федерации.

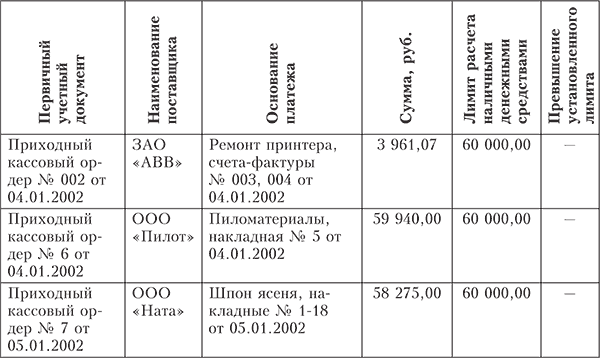

При проверке соблюдения установленного лимита остатка денежных средств в кассе организации необходимо запросить расчет на установление организации лимита остатка кассы и оформление разрешения на расходование наличных денег из выручки, поступающей в кассу за аудируемый период, утвержденный банком. Далее согласно представленному расчету выборочно проводится проверка соблюдения установленного банком лимита остатка наличных денежных средств.

Также проводится проверка соблюдения установленного размера проведения наличных расчетов между юридическими лицами (Указание Банка России № 1843‑У).

Результаты проверки могут быть оформлены следующим образом (табл. 6.2).

Таблица 6.2. Соответствие размера наличных расчетов установленному лимиту

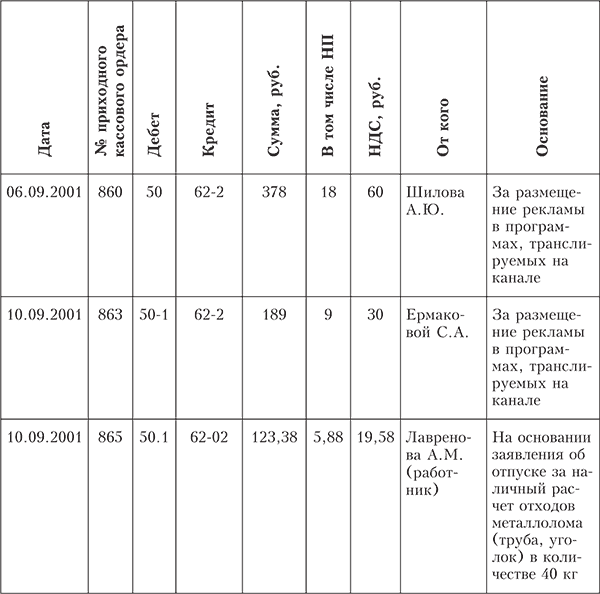

При проверке кассовых операций особое внимание уделяется выяснению полноты, своевременности и правильности оприходования денежной наличности в результате поступлений из банка, возврата подотчетных сумм, выручки, взносов арендной платы и прочих доходов. Поступления из банка проверяются путем сверки идентичных сумм, записанных в корешках чеков, выписках банка и приходных кассовых ордерах. Поступление выручки изучается путем сверки сумм в приходных кассовых ордерах, накладных и счетах‑фактурах, лентах кассового аппарата и т. п. Возврат неиспользованных авансов анализируется по приходным кассовым ордерам.

Результаты проверки оформляются аудитором следующим образом (табл. 6.3).

Таблица 6.3. Проверка поступления денег в кассу

Проверяя расход наличных денежных средств из кассы, аудитор должен обратить внимание на юридическую обоснованность выдачи денег, т. е. на наличие приказов и распоряжений на премирование сотрудников, на оказание материальной помощи, на командировки, на выдачу средств на представительские расходы; доверенностей от сторонних организаций; исполнительных листов и др. Устанавливается также целевое использование средств, полученных из банка по чеку.

Если организация ведет расчеты с физическими лицами с применением ККТ, то необходимо проверить, вся ли ККТ прошла регистрацию в государственной налоговой инспекции, о чем будут свидетельствовать карточки регистрации ККТ. Журналы регистрации показаний суммирующих денежных и контрольных счетчиков контрольно‑кассовых машин должны вестись по форме № КМ‑5, утвержденной постановлением Госкомстата России от 25.12.1998 № 132. Журналы должны быть прошиты, пронумерованы, подписаны руководителем, главным бухгалтером и представителем налогового органа.

Результаты выборочной проверки полноты и своевременности оприходования наличной денежной выручки в кассу оформляются следующим образом (табл. 6.4).

Таблица 6.4. Оприходование выручки в кассу

При проверке порядка хранения свободных денежных средств в кассах организации устанавливается его соответствие Порядку ведения кассовых операций в Российской Федерации, согласно которому:

– касса организации должна находиться в изолированном помещении, предназначенном для приема, выдачи и временного хранения наличных денег;

– должна быть обеспечена сохранность денег в помещении кассы, а также при доставке их из учреждения банка и сдаче в банк;

– все наличные деньги и ценные бумаги должны храниться в несгораемых металлических шкафах или в комбинированных и обычных металлических шкафах, которые по окончании работы кассы закрываются ключом и опечатываются печатью кассира.

Основные виды нарушений, которые могут быть выявлены в результате проведения аудита денежных средств:

– отсутствие первичных кассовых документов или оформление их с нарушением установленных требований;

– выплаты подотчетным лицам на основании документов, подтверждающих расходы, без оформления авансовых отчетов;

– несоблюдение установленного лимита расчетов наличными деньгами между юридическими лицами;

– арифметические ошибки при подсчете оборотов и остатков в учетных регистрах при ручном ведении учета;

– неполное оприходование денежной выручки, связанное с тем, что кассиры оставляют в кассах организации небольшой размер денежных средств на «размен»;

– отсутствие платежных документов, подтверждающих факт совершения операций, или оформление их ненадлежащим образом;

– отсутствие приложений к платежным документам, послуживших основанием для совершения операций;

– перечисление авансов по бестоварным счетам без предварительного оформления договора и по другим сомнительным операциям;

– несоответствие данных в платежных поручениях данным выписки банка;

– некорректная корреспонденция счетов по учету банковских операций.

Заключительный этап

По окончании работ аудитор формирует мнение по результатам проверки данного участка учета, составляет пакет рабочих документов, формулирует часть аудиторского отчета, относящуюся к области проверки, и представляет его совместно с рабочей документацией (приложение 6.1) руководителю проверки.

Приложение 6.1