Существуют торговые системы, в которых прибыли и убытки чередуются. Если Вам удалось выявить зависимость чередования прибыльных и убыточных сделок, то этим можно воспользоваться в торговле, снижая лот либо вообще пропуская сделку после прибыльного трейда и наоборот.

Метод согласования выигрышей и проигрышей заключается в определении размера лота после каждой сделки, исходя из того, прибыльная она или убыточная.

Таким образом, системам, для которых характерны последовательности из серий выигрышных и убыточных сделок подряд следует делать большим объем новых позиций после получения прибыли и снижать после убытка.

Чтобы эффективно использовать метод, следует знать Z-счет торговой системы. Z-счет позволяет анализировать зависимость между сделками. Z-счет рассчитывается путем сравнения количества серий в наборе сделок относительно количества серий, которое можно было бы ожидать при статистической независимости результатов текущей сделки от прошедших сделок. Например, одно стандартное отклонение (Z-счет равен единице) представляет собой область, в которую попадает 68% всех наблюдений и так далее.

Знак Z (+ или -) говорит нам о типе зависимости. Положительное значение – за прибыльным трейдом скорее последует убыточный, а отрицательное - за прибылью будет прибыль, а потеря повлечет потерю. Вероятность зависимости между сделками по сравнению с нормальным распределением начинается с показателя в 2 сигмы – 95.44%. Чем ближе Z-счет к значению (-+)100%, тем больше вероятность зависимости сделок.

Вычисление Z-счета:

Z SCORE = (N * (R -0.5) -X)/((X*(X -N))/(N -1))^(1/2)

Где:

N = общее количество сделок

X = 2* общее кол-во прибыльных сделок * общее кол-во убыточных сделок

R = количество серий в наблюдении. (серия - это когда после прибыли следует убыток или наоборот).

Этот метод управления капиталом весьма чувствителен к оптимизации, поэтому следует проявлять повышенную осторожность в принятии торговых решений на его основе.

Метод Райана Джонса

Подход Райана Джонса заключается в фиксированом соотношении (fixed ratio) суммы денег, которую надо сделать, чтобы увеличить количество контрактов на один. Суть фиксированной пропорции можно определить так: если, в среднем, Вам требуется 12 сделок чтобы осуществить переход от одного контракта к двум, то вам всегда будет нужно такое же количество сделок, чтобы перейти на следующий уровень, в отличие от фиксированной пропорции. Это фиксированное соотношение торгуемых контрактов к требуемому увеличению прибыли.

Пропорцию между количеством торгуемых контрактов к необходимому количеству денег на торговом счете называют "дельта". В зависимости от того, насколько Вы агрессивно или консервативно торгуете, вы можете менять дельту в формуле ниже. При меньшей дельте – более агрессивная торговля, при большей дельте – более консервативная.

Текущий баланс счета + (Количество торгуемых контрактов х Дельта) = Новый уровень, на котором происходит увеличение количества контрактов.

Например, чтобы перейти на торговлю двумя контрактами с одного при стартовом капитале в 20 000, вам потребуется достичь отметки счета в 25,000 при дельте равной 5 000. Соответственно поступаем при переходе торговли с 2-х контрактов на 3.

Текущий счет = 25,000 + (2 контракта * 5,000) = 35,000

Таким образом, чтобы начать торговать тремя контрактами нужно достигнуть размера счета в 35 000.

Ассиметричное воздействие рычага (эффект ставки снижения)

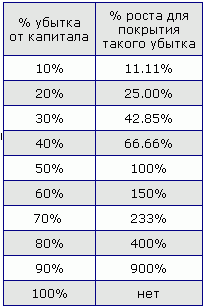

Не имеет значения, сколько сейчас на вашем балансе 100%, 200% или 1000% от первоначального депозита, так как просадка в 100% может обнулить ваш счет. Поэтому вопросу, посвященному сложности выхода из просадок следует уделить внимание.

Не имеет значения, сколько сейчас на вашем балансе 100%, 200% или 1000% от первоначального депозита, так как просадка в 100% может обнулить ваш счет. Поэтому вопросу, посвященному сложности выхода из просадок следует уделить внимание.

Итак, в таблице можно увидеть процент роста для восстановления депозита после просадки.

C увеличением размера просадки процент роста, нужного для восполнения счета увеличивается намного быстрее.

C увеличением убытков, процент, необходимый для стабилизации, растет в геометрической прогрессии. К примеру, потеряв 50 %, требуется сделать 100 % для того, чтобы выйти на первоначальный уровень.

Таблица ниже показывает отношение процента просадки против процента, необходимого для восстановления. Процент для восстановления растет в геометрической прогрессии.

Параметры торговых систем

Net profit (чистая прибыль) - общая прибыль/потери торговой системы за время торговли.

Gross profit (общая прибыль) - общая сумма прибыли всех положительных сделок за период.

Gross loss (общий убыток) - общая сумма потерь от всех убыточных сделок за период.

Ratio avg. win/loss – значение среднестатистического выиграша, разделенное на среднестатистическое значение проигрыша. Соотношение больше 1 – позитивный фактор, но для корректного оценивания общей производительности торговой системы либо портфеля, нужно учитывать, какой процент сделок в системе завершается с прибылью.

Percent profitable – процент доходных сделок по отношению к общему количеству сделок. Для оценки эффективности системы необходимо использовать совместно с ratio avg. win/loss, так, как торговая система, которая имеет большой процент прибыльных сделок, может, тем не менее, оказаться убыточной.

Percent in the market (нахождение в рынке) – период времени, на протяжении которого были открыты позиции в отношении к общей длительности периода отведенного для тестирования.

Select Net Profit - общая прибыль (убыток), произведенный торговой системой за время торговли за исключением всех прибыльных и убыточных непредвиденных сделок. Системы, процент прибыльности которых зависит от непредвиденных сделок, могут сильно отличающиеся результаты в отличие от систем, которые не рассчитаны на непредвиденные. Сделку можно считать непредвиденной, если доход или потери от этой позиции отличаются от среднего значения более, чем на размер трех обычных отклонений. При торговле вы должны обращать внимание на то, пытается ли торговая система регулярно получать доход от непредвиденных сделок или редких событий. Торговые системы, которые пытаются получить прибыль от подобных сделок могут показать хорошую прибыль при бектестинге, но на практике результаты доходности могут сильно отличаться.

Profit factor (профит-фактор)– общая прибыль, разделенная на общий убыток. Этот показатель указывает значение средней прибыли на единицу убытка. Чем этот показатель больше – тем лучше.

Maximum Drawdown – самая большая просадка торговой системы на конкретном периоде. Это расстояние от верхнего значения до самого малого значения. Выражается как в процентах, так и в абсолютных величинах.

Average Drawdown - среднестатистическое значение maximum drawdown для всех просадок.

Average monthly return – средняя получаемая прибыль системы за месяц в процентах.

Initial allocation - Начальный рабочий капитал, процент от капитала портфеля, используемый для первой сделки.

RINA Index - данный индекс объединяет select net profit, average drawdown и периода нахождения в открытой сделке (percent time in the market) в одно элементарное значение, являющееся соотношением прибыли и риска (reward rick ratio). Соответственно, больше значение данного индекса, тем более прибыльна торговая система. Данный индекс оценивает соотношение прибыли и риска основываясь на статистике сделок в отличии от таких методов как например Sharpe Ratio, которые отталкиваются от оценки кривой доходности.

RINA Index = select net profit / (average drawdown *percent time in the market)

Sharpe Ratio – индекс был предложен в 1966 году нобелевским лауреатом Вильямом Шарпом для оценки отношения прибыли и риска. Чем выше значение индекса, тем больше прибыль относительно его изменчивости. Считается, что если этот индекс больше 1, система демонстрирует хорошую эффективность.

Sharpe ratio = (U - I)/b

где U – средняя среднемесячная прибыль за период тестирования, I - (безрисковая ставка дохода), b – значение стандартного отклонения месячного дохода.

Так, этот индекс является соотношением прибыли и риска, при этом риск выражается через изменчивость получаемой прибыли. Чем больше значение показателя Шарпа, тем более гладкая кривая прибыли на основе ежемесячных данных.

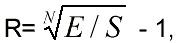

Return Retracement Ratio (RRR) - этот метод оценки соотношения риска и прибыли был предложен Джеком Швагером в качестве альтернативного показателю Шарпа. Различие заключается в возможности отдельно учитывать отклонения прибыльности в большую или меньшую стороны. Чем больше это значение, тем больше соотношение доходности и риска.

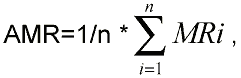

RRR = R/AMR

где R - среднестатистический годовой доход (average annual compounded return), а AMR - среднестатистическое наибольшее отклонение (average maximum retracement).

где S - начальное значение кривой доходности, E – последнее значение кривой доходности, N – количество лет в бэктестинге.

Где n - количество месяцев при тестировании,

MRi - максимальное значение из MRPPi и MRSLi,

где

MRPPi=(PEi-Ei)/PEi,

MRSLi=(Ei-MEi)/Ei

где

Ei - значение кривой доходности на конец месяца

PEi - максимальное значение за прошедший или предшествующий месяц

MEi - минимальное значение за прошедший или предшествующий месяц

K-Ratio - данное соотношение вывел Lars Kestner для оценки эффективности торговой системы посредством вычисления регулярности получения дохода относительно времени. Расчет прибыли и риска выполняется с помощью VAMI (value added monthly index), который является месячным графиком кривой прибыльности капитала, равного $1000. Поскольку регулярность получаемой прибыли оценивается относительно времени, то K-ratio можно назвать хорошим методом оценки динамики кривой доходности.

Использование линейной регрессии к логарифмической кривой VAMI дает возможность выявить много подробностей о производительности системы. Наклон линии регрессии определяет прибыльность. Высокая степень крутизны линии регрессии говорит о быстром нарастании капитала. Риск в K-ratio определяется через значение стандартной ошибки наклона линии регрессии к кривой доходности. Чем больше ошибка, тем выше волатильность прибыльности, которая, как правило, подразумевает адекватную оценку риска. С целью стабилизации отношения доход/риск ко времени, в делитель вводится продолжительность периода теста/торговли.

K-ratio = Slope of Log VAMI Regretion Line / (Standart error of slope * number of periods in Log VAMI).

Сравнение подходов к управлению капиталом

Данные методы предоставляют трейдерам возможность не только выбрать лучшую методику (ки) УК, но и принять решение о том, какую систему торговли использовать в том или ином случае. Используя эти методы, можно сравнить результаты, основываясь на:

· Чистой прибыли.

· Глубине просадки.

· Соотношения прибыль/ просадка.

· Соотношения прибыль/ время.

· Процентной доли выигрышей.

· Вероятности разорения.

Любой из данных методов может предоставить трейдеру немного различные результаты по системе торговли и/ или методике управления капиталом. Также, стоит упомянуть, что любой из этих методов включает свои ограничения. Оптимальность методов управления капиталом можно рассмотреть с двух сторон.

· Это наивысшее соотношение риск/награда. Лучшее распределение активов, когда капитал растет особо быстрыми темпами, а на кон ставится самая маленькая сумма.

· Это метод, который позволяет трейдеру получить максимальный уровень прибыли, при этом риски остаются сносными.

Торговые системы (ТС)

Существуют множество торговых стратегий, которые позволяют трейдеру получать прибыль на финансовых рынках.

Торговая система – это набор правил, которые описывают условия входа в сделку, сопровождения и выхода из нее. Эти правила должны быть простыми, но строго выполняться. Они должны определять, когда и как будет осуществляться вход в сделку (что будет сигналом для входа), каким способом – по рынку или ордером, где будет расположен ордер на ограничение убытков (стоп-лосс) и будет ли он вообще. Конечно, также очень важно знать то, когда и как трейдер будет выходить из сделки, фиксировать результат. Условия перемещения ордеров, добавление, сокращение позиции и многое другое может и должно содержать описание вашей ТС. Торговая система – это совокупность методов, позволяющих получать сигналы фундаментального и технического характера.

Важное место в торговой системе занимает оценка психологии поведения рыночных участников, их надежд и ожиданий, а также личного поведения трейдера. Именно торговая система позволяет автоматизировать решения и при условии четкого ей следования исключить эмоциональный фон в работе. Это даёт возможность контроля риска и разумного управления своим капиталом при совершении сделок.

Каждая из этих составляющих системы важна, но только вместе (дополнив и усилив друг друга), реализовавшись в виде Вашей Системы торговли, они позволят получать стабильный результат.

Аналитические и механические ТС

Торговые системы можно разделить на:

· Аналитические торговые системы (АТС)

· Механические торговые системы (МТС)

Аналитическая торговая система – комплекс аналитических мероприятий, проводимых трейдером, приводящие к открытию сделки, сопровождению ее и закрытию. Особенности, которые приводит Джо Динаполи:

· «Плюс»: возможность в полной мере использовать лучшие психические и умственные качества и характеристики.

· «Минус»: много времени уходит на проведение анализа, влияние на результат анализа субъективизма интерпретации.

Механическая торговая система - краткий и жестко определенный свод правил входа и выхода. Особенности (по Динаполи):

«Плюсы»

· Отсутствие длительного рыночного анализа (необходима только дисциплина трейдера).

· Личные характеристики не влияют на результаты торговли.

· Использование занимает немного времени.

· Психологический комфорт при использовании МТС.

«Минусы»

· Неизбежное получение убытков на части торговых сигналов.

· Сомнения в положительном ожидании ТС после серии убытков.

Принципы построения

Принципы построения торговой системы:

- Проведение анализа рынка (технический, фундаментальный).

- Торговый план и его соблюдение (стратегия торговли).

- Наличие торговых тактик в зависимости от рыночных условий.

- Соблюдение основ управления капиталом и риск менеджмент.

Вы можете выбрать как одну, так и несколько стратегий работы. Так, можно придерживаться метода институциональных инвесторов и удерживать позиции на протяжении длительного периода (в течение нескольких месяцев). Здесь важными являются как технические факторы, так и глобальные фундаментальные факторы, как, например, мировой кризис 2008-2009 года, текущий европейский долговой кризис. Максимальную прибыльность приносит в трендах и наихудший результат – при длительных боковых движениях рынка.

Ваши инвестиционные горизонты также могут ограничиваться работой в интервале до нескольких дней. В таких случаях при открытии позиций необходимо производить не только технический анализ, но и учитывать новости фундаментального характера, появляющиеся в течение жизни позиции. Основными позитивными моментами работы внутри дня является малый риск появления неблагоприятных фундаментальных новостей и изменений. Минусами назовем большие комиссионные издержки, необходимость постоянного контроля и напряжение в течение всего рабочего дня. В основном здесь используется работа на прорыв краткосрочных уровней, компьютерные методы технического анализа.

Составление торгового плана

1. Определить инструмент (валюта, товар, индекс), анализ которой будет производиться.

2. Выбрать предпочтительный временной интервал (час, день, неделя…).

3. Определить направление долгосрочного Тренда с помощью определения линий поддержки/сопротивления, а также при помощи индикаторов (SMA, MACD, Parabolic).

4. Определить состояние краткосрочного Тренда с помощью осцилляторов (Stochastic, RSI).

5. Определить сигналы, подаваемые графическими фигурами разворота и продолжения тенденции на рассматриваемом таймфрейме. Могут ли модели сформироваться в ближайшем будущем.

6. Сопоставить сигналы компьютерных индикаторов и сигналы графических фигур:

o Совпадают ли они;

o Возможно ли совпадение в будущем.

7. Провести Анализ Коррекций и Расширений Фибоначчи, определить существенные уровни и зоны скопления уровней.

8. Выбрать метод входа (по рынку или ордером).

9. Определить метод выставления ордера на ограничение убытков.

10. Сопоставить потенциальную доходность сделки с потенциальным риском.

11. Совершить вход согласно плану, выставить стоп-ордер.

12. По мере достижения промежуточных целей подтягивать стоп-лосс.

13. Контролировать сигналы индикаторов и свечных формаций, а также проверять наличие сигналов графических фигур и сигналов о возможном изменении направления Тренда при приближении цен к важным уровням поддержки или сопротивления.

14. При срабатывании ордера на ограничение убытков оценить возможность открытия противоположно направленной позиции согласно плану.

15. Оценить возможность повторного входа.