Рис.8

Поле «Итоговые суммы по источнику выплат » заполняются из раздела 5 «Общая сумма дохода и налога по итогам налогового периода» Справки о доходах по форме 2-НДФЛ, при этом общая сумма дохода суммируется автоматически (Рис.9).

Рис.9

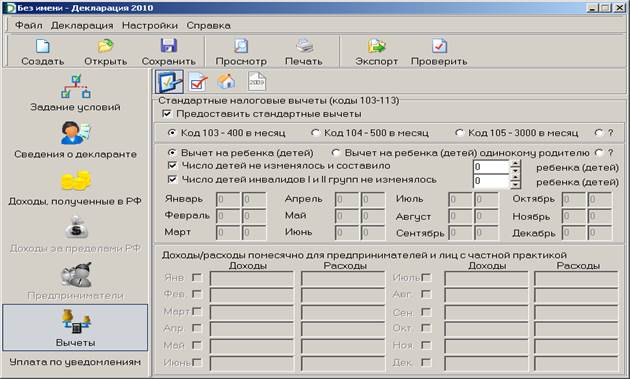

4. Для указания налоговых вычетов предназначена закладка «Вычеты». Для отражения стандартных, социальных и имущественных вычетов предназначены разные окна, по умолчанию открывается окно «Стандартные налоговые вычеты » (Рис.10).

Рис.10

Стандартный налоговый вычет на работника (код 103), указанный в разделе 4 «Стандартные и имущественные вычеты» Справки о доходах по форме 2-НДФЛ рассчитывается автоматически при проставлении отметки «V» в окне «Источник выплаты » в поле «Расчет стандартных вычетов вести по этому источнику » (рис.7).

Для указания стандартного вычета на детей (код 108 в разделе 4 «Стандартные и имущественные вычеты» Справки о доходах по форме 2-НДФЛ) необходимо заполнить поле «Число детей » (рис.10).

Социальные налоговые вычеты (обучение, лечение и др.) отражаются в окне «Социальные налоговые вычеты » (Рис.11)

Рис.11

Для активизации окна «Социальные налоговые вычеты» необходимо установить отметку «V» в поле «Предоставить социальные налоговые вычеты ».

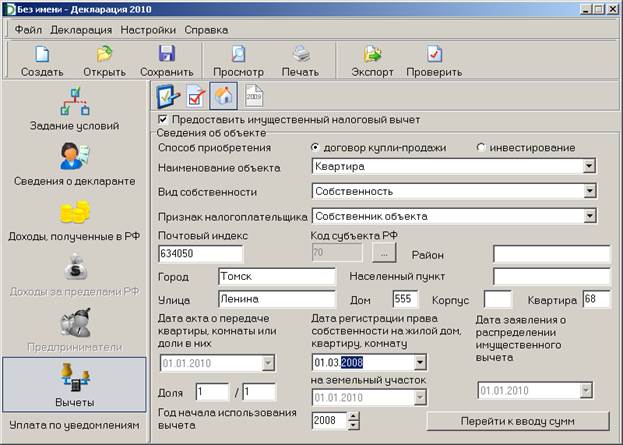

Имущественные налоговые вычеты отражаются в окне «Предоставить имущественный налоговый вычет ».

Для активизации окна необходимо установить отметку «V» в поле «Предоставить имущественный налоговый вычет » и в окне «Сведения об объекте» указать данные по приобретенному объекту (Рис.12).

Рис.12

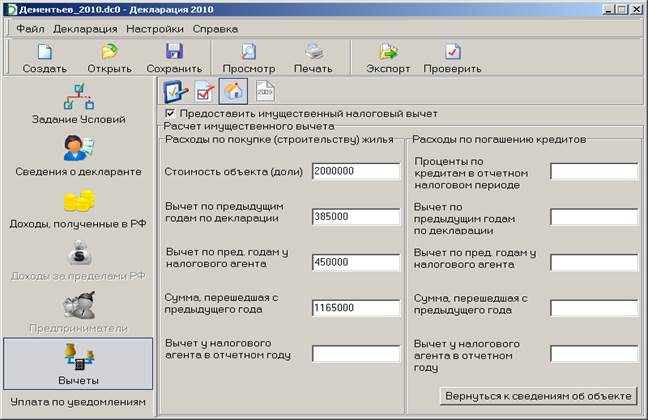

Для расчета имущественного вычета необходимо перейти в окно «Расчет имущественного вычета» (кнопка «Перейти к вводу сумм»).

Рассмотрим, как отразить имущественный вычет в декларации за 2010 год, если есть переходящий остаток с предыдущих лет.

Например.

Квартира приобретена в 2008 году за 2 200 000 рублей. Имущественным налоговым вычетом налогоплательщик пользуется, начиная с доходов, полученных в 2008 году.

За 2008 год налогоплательщик подал декларацию, имущественный вычет составил 385 000 рублей. В 2009 году имущественный вычет был предоставлен работодателем, его сумма составила 450 000 рублей.

В окне «Расчет имущественного вычета» (Рис.14) указывается:

- в поле «Стоимость объекта» - сумма стоимости квартиры, но не более 2 000 000 рублей;

- в поле «Вычет по предыдущим годам по декларации» - сумма имущественного вычета, предоставленная по декларации за 2008 год (соответствует пункту 2.8 Листа Л декларации по форме 3-НДФЛ за 2008 год);

- в поле «Вычет по предыдущим годам у налогового агента» - сумма имущественного вычета, предоставленная работодателем в 2009 году (соответствует коду вычета 311 в разделе 4.1. Справки о доходах физического лица по форме 2-НДФЛ за 2009 год);

- в поле «Сумма, перешедшая с предыдущего года» - сумма, равная разнице между стоимостью объекта и вычетами (по декларации и у налогового агента) по предыдущим годам.

Рис.13

5. Заполненную декларацию можно проверить (арифметический расчет), сохранить, просмотреть, распечатать, вывести (экспортировать) на съемный носитель через главное меню (рис 14)

Рис.14