На экзамене

Зелёным выделено для претендующих на автомат (посещавших, правильно решавших задачи, подготовивших правильное решение по задаче линейного программирования).

- Проект, программа, портфель проектов, суть понятий.

- Свойства проекта.

- Отличия операционной деятельности от проектной.

- Проект как объект управления.

- Жизненный цикл инвестиционного проекта.

- Классификация проектов.

- Участники проекта.

- Управление проектами как подсистема.

- Управление проектами как процесс.

- Этап инициирования управления проектами.

- Этап планирования управления проектами.

- Этап исполнения управления проектами.

- Этап контроля управления проектами.

- Этап завершения управления проектами.

15. Задачи управляющего проектом.

- Целеполагание в управлении проектами.

17. Устав проекта.

18. Планирование проектной деятельности.

19. Сбалансированность в управлении проектами.

20. Стандарты в сфере управления проектами.

21. Содержание бизнес-плана проекта.

22. Маркетинговая сторона управления проектами.

23. Управление коммуникациями в проектном менеджменте.

24. Оптимальный состав проектной команды.

25. Структурная декомпозиция работ в управлении проектами.

26. Документационное обеспечение управления проектами.

27. Факторы успеха в управлении проектами.

28. Управление качеством проекта.

29. Управление рисками проекта.

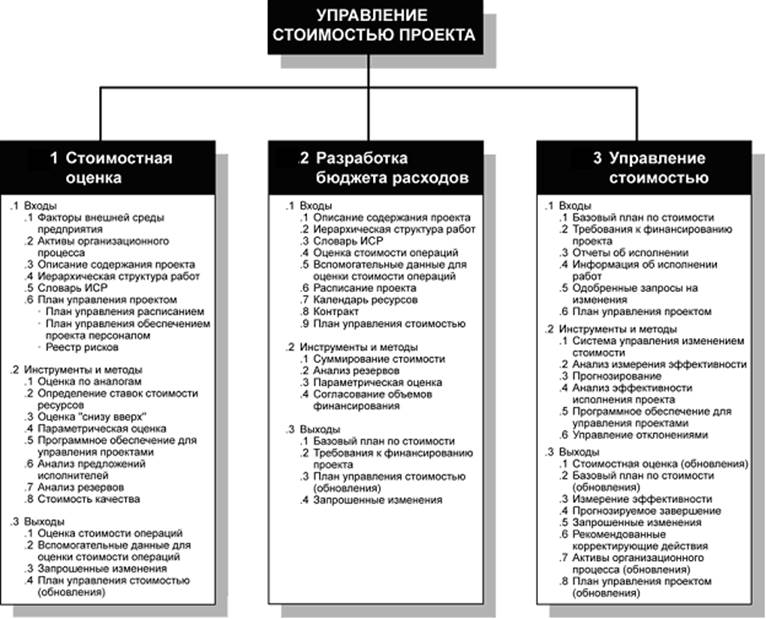

30. Управление стоимостью проекта.

31. Моделирование, в т.ч. математическое, в рамках проектной деятельности.

- Дисконтирование денежных потоков в проектном управлении.

- Оценка проектов по приведенной стоимости.

- Оценка проектов по рыночной капитализации.

- Оценка проектов по величине чистых активов.

36. Показатель EVA при оценке проектов.

37. Показатели рентабельности в управлении проектами.

38. Расчет срока окупаемости.

39. Экономико-математическое моделирование в управлении проектами.

40. Показатели оценки инвестиционных проектов.

41. Критерии оценки проектов.

42. ПО в управлении проектами.

Задачи будут на определение

- NPV (чистая текущая стоимость),

- PP (сроков окупаемости, простой, дисконтированный, уточнённый),

- PI (индекс прибыльности),

- ROI (возврат на инвестиции),

- точки безубыточности,

- EVA (экономическая добавленная стоимость),

- капитализации,

- чистых активов.

Типовые показатели проекта

| Показатель | Ед. изм. показателя | Методика расчета показателя |

| Общие показатели проекта | ||

| Бюджет по завершении (БПЗ, BAC) | Денежная единица | Представляет общую плановую стоимость проекта. Рассчитывается как сумма фактических стоимостей выполненных работ и плановых стоимостей незавершенных работ проекта. |

| Общий фактический бюджет (ОФБ, GAB) | Денежная единица | Представляет общую фактическую стоимость проекта. Рассчитывается как сумма фактических стоимостей выполненных работ проекта. |

| Длительность по завершении (ДПЗ, DAC) | Временная единица | Представляет общую плановую длительность проекта. Рассчитывается как разница между плановой датой окончания и датой начала проекта. |

| Общая фактическая длительность (ОФД, GAD) | Временная единица | Представляет общую фактическую длительность выполнения проекта. Рассчитывается как разница между фактическими датами окончания и начала проекта. |

| Показатели выполнения проекта | ||

| Плановый объем (ПО, PV); Запланированный объем (ЗО) | Денежная единица | Представляет запланированный объем (плановый объем) работ проекта, выраженный в их плановой стоимости. Рассчитывается как сумма плановых стоимостей работ проекта, которые должны быть выполнены на текущий момент времени. Плановый объем (PV) = Плановая стоимость запланированных работ (BCWS) |

| Освоенный объем (ОО, EV) | Денежная единица | Представляет выполненный объем (освоенный объем) работ проекта, выраженный в их плановой стоимости. Рассчитывается как сумма плановых стоимостей работ проекта, которые выполнены на текущий момент времени. Освоенный объем (EV) = Плановая стоимость выполненных работ (BCWP) |

| Фактическая длительность (ФД, AD) | Временная единица | Представляет фактически затраченное время на выполненные работы проекта. Рассчитывается как сумма фактических длительностей работ проекта, которые выполнены на текущий момент времени. |

| Фактическая стоимость (ФС); Фактические затраты (ФЗ, AC) | Денежная единица | Представляет фактически понесенные затраты на выполненные работы (фактическую стоимость выполненных работ) проекта. Рассчитывается как сумма фактических стоимостей работ проекта, которые выполнены на текущий момент времени. Фактическая стоимость (AC) = Фактическая стоимость выполненных работ (ACWP) |

| Плановая стоимость запланированных работ (ПСЗР, BCWS); Базовая стоимость запланированных работ (БСЗР) | Денежная единица | Представляет запланированный объем (плановый объем) работ проекта, выраженный в их плановой стоимости. Рассчитывается как сумма плановых стоимостей работ проекта, которые должны быть выполнены на текущий момент времени. Плановая стоимость запланированных работ (BCWS) = Плановый объем (PV) BCWS = ВС (общий бюджет) х % по плану. |

| Плановая стоимость выполненных работ (ПСВР, BCWP); Базовая стоимость выполненных работ (БСВР) | Денежная единица | Представляет выполненный объем (освоенный объем) работ проекта, выраженный в их плановой стоимости. Рассчитывается как сумма плановых стоимостей работ проекта, которые выполнены на текущий момент времени. Плановая стоимость выполненных работ (BCWP) = Освоенный объем (EV) |

| Фактическая стоимость выполненных работ (ФСВР, ACWP) | Денежная единица | Представляет фактически понесенные затраты на выполненные работы (фактическую стоимость выполненных работ) проекта. Рассчитывается как сумма фактических стоимостей работ проекта, которые выполнены на текущий момент времени. Фактическая стоимость выполненных работ (ACWP) = Фактическая стоимость (AC) |

| Степень освоенного объема (СОО, EVP) | % | Представляет степень выполненного объема (освоенного объема) работ проекта, выраженных в их плановой стоимости. Рассчитывается как отношение освоенного объема (EV = BCWP) работ проекта к бюджету по завершении (BAC) проекта, умноженное на 100%. Формула расчета: EVP = EV / BAC * 100% |

| Показатели отклонения проекта | ||

| Отклонение по срокам (ОСР, SV); Отклонение от календарного плана (ОКП) | Денежная единица | Представляет абсолютное отклонение сроков выполненных работ проекта, выраженное в их плановой стоимости. Рассчитывается как разница между освоенным объемом (EV = BSWP) работ проекта и плановым объемом (PV = BCWS) работ проекта. Формула расчета: SV = BCWP - BCWS SV < 0 - Отставание по срокам SV = 0 - Выполнение плановых сроков SV > 0 - Опережение сроков |

| Отклонение по стоимости (ОСТ; ОПС, CV) | Денежная единица | Представляет абсолютное отклонение стоимости выполненных работ проекта. Рассчитывается как разница между освоенным объемом (EV = BSWP) работ проекта и фактической стоимостью (AC = ACWP) работ проекта. Формула расчета: CV = BCWP - ACWP CV < 0 - Превышение затрат CV = 0 - Соблюдение плановых затрат CV > 0 - Экономия затрат |

| Индекс выполнения сроков (ИВСР, SPI); Индекс отклонения от календарного плана (ИОКП) | Число | Представляет индекс отклонения сроков выполненных работ проекта, где абсолютное отклонение сроков (SV) выражается в плановой стоимости выполненных работ. Рассчитывается как отношение освоенного объема (EV = BCWP) работ проекта к плановому объему (PV = BCWS) работ проекта. Формула расчета: SPI = BCWP / BCWS SPI < 1 - Отставание по срокам SPI = 1 - Выполнение плановых сроков SPI > 1 - Опережение сроков |

| Индекс выполнения стоимости (ИВСТ, CPI); Индекс отклонения стоимости (ИОС) | Число | Представляет индекс отклонения стоимости выполненных работ проекта. Рассчитывается как отношение освоенного объема (EV = BCWP) работ проекта к фактической стоимости (AC = ACWP) работ проекта. Формула расчета: CPI = BCWP / ACWP CPI < 1 - Превышение затрат CPI = 1 - Соблюдение плановых затрат CPI > 1 - Экономия затрат |

| Относительное отклонение по срокам (ООСР, SVP); Относительное отклонение от календарного плана (ООКП) | % | Представляет относительное отклонение сроков выполненных работ проекта, где абсолютное отклонение сроков (SV) выражается в плановой стоимости выполненных работ. Рассчитывается как отношение отклонения по срокам (SV) работ проекта к плановому объему (PV = BCWS) работ проекта, умноженное на 100%. Формула расчета: SVP = SV / BCWS * 100% SV% < 0 - Отставание по срокам SV% = 0 - Выполнение плановых сроков SV: > 0 - Опережение сроков |

| Относительное отклонение по стоимости (ООСТ, CVP); Относительное отклонение по стоимости (ООПС) | % | Представляет относительное отклонение стоимости выполненных работ проекта. Рассчитывается как отношение отклонения по стоимости (CV) работ проекта к освоенному объему (EV = BSWP) работ проекта, умноженное на 100%. Формула расчета: CVP = CV / BCWP * 100% CV% < 0 - Превышение затрат CV% = 0 - Соблюдение плановых затрат CV% > 0 - Экономия затрат |

| Процент выполнения (ПВ, PC); Процент завершения (ПЗ) | % | Представляет степень выполнения работ проекта на основе их длительности. Рассчитывается как отношение фактической длительности (AD) выполненных работ проекта к его длительности по завершении (DAC), умноженное на 100%. Формула расчета: PC = AD / DAC * 100% |

| Показатели завершения проекта | ||

| Прогноз до завершения (ПДЗ); Предварительная оценка до завершения (ПОДЗ, ETS) | Денежная единица | Представляет ожидаемые затраты на выполнение оставшихся работ проекта. Рассчитывается как сумма ожидаемых стоимостей оставшихся работ проекта. Формула расчета: ETC = (BAC - BCWP) / CPI ETC < BAC - ACWP - Экономия затрат ETC = BAC - ACWP - Соблюдение плановых затрат ETC > BAC - ACWP - Превышение затрат |

| Прогноз по завершении (ППЗ); Предварительная оценка по завершении (ПОПЗ, EAC) | Денежная единица | Представляет ожидаемую общую стоимость проекта после завершения оставшихся работ. Рассчитывается как сумма фактической стоимости (AC = ACWP) работ проекта и прогноза до завершения (ETC) работ проекта. Формула расчета: EAC = ACWP + ETC EAC < BAC - Экономия затрат EAC = BAC - Соблюдение плановых затрат EAC > BAC - Превышение затрат |

| Отклонение по завершении (ОПЗ, VAC) | Денежная единица | Представляет ожидаемое отклонение общей стоимости проекта после завершения оставшихся работ. Рассчитывается как разница между бюджетом по завершении (BAC) работ проекта и прогнозом по завершении (EAC) работ проекта. Формула расчета: VAC = BAC - EAC VAC < 0 - Превышение затрат VAC = 0 - Соблюдение плановых затрат VAC > 0 - Экономия затрат |

| Индекс производительности до завершения (ИПДЗ, TCPI); Показатель эффективности выполнения (ПЭВ) | Число | Представляет показатель выполнения проекта по стоимости, который должен быть достигнут на оставшемся объеме работ для того, чтобы достичь установленных показателей проекта, таких как бюджет по завершении (BAC) проекта или прогноз по завершении (EAC) проекта. Формула расчета: TCPI = (ВАС - BCWP) / (ВАС - ACWP) TCPI < 1 - Затраты экономятся, можно повысить качество работ TCPI = 1 - Соблюдение плановых затрат TCPI > 1 - Возможно превышение затрат, нужно повысить эффективность |

Техника оценки затрат проекта состоит из 13 шагов. Они могут различаться в зависимости от проекта и включают в общем случае следующие:

1. Определение потребностей работы в ресурсах.

2. Разработку сетевой модели.

3. Разработку структуры разбиения работ.

4. Оценку затрат в разрезе структуры разбиения работ.

5. Обсуждение СРР (структура разбиения работ) с каждым из функциональных управляющих.

6. Выработку основного направления действий.

7. Оценку затрат для каждого элемента СРР.

8. Согласование базовых затрат с высшим уровнем управления

9. Обсуждение с функциональными управляющими потребности в персонале.

10. Разработку схемы линейной ответственности.

11. Разработку детальных графиков.

12. Формирование суммарного отчета по затратам.

13. Включение результатов оценки затрат в документы проекта.

Оценка стоимости проекта по сути является оценкой всех затрат, необходимых для успешной и полной реализации проекта. Эти затраты могут иметь различные представления, окрашенные различными экономическими смыслами. При этом различия между такими представлениями подчас бывают весьма тонкими.

Различают три вида затрат:

· обязательства;

· бюджетные затраты (сметная стоимость работ, распределенная во времени);

· фактические затраты (отток денежной наличности).

Обязательства возникают, например, при заказе каких-либо товаров или услуг заблаговременно до момента их использования в проекте. В результате выставляются счета, оплата по которым может производиться либо в момент готовности товаров к поставке, либо в момент его получения, либо согласно принятой в организации политики оплат. В любом случае при заказе бюджет уменьшается на сумму этого заказа. В ряде случаев она не учитывается до момента получения счета, что некорректно отражает текущее состояние бюджета. В связи с этим возникает потребность в системе планирования и учета обязательств проекта. Кроме выполнения своих основных функций, данная система позволит и прогнозировать будущие выплаты.

Бюджетные затраты характеризуют расходы, планируемые при производстве работ.

Фактические затраты отражают расходы, возникающие при выполнении работ проекта, либо в момент выплаты денежных средств.

Бюджет может быть сформирован как в рамках традиционного бухгалтерского плана счетов, так и с использованием специально разработанного плана счетов управленческого учета. Практика показывает, что в большинстве случаев бухгалтерского плана счетов бывает недостаточно.

Для каждого конкретного проекта требуется учет определенной специфики с точки зрения управления стоимостью, поэтому каждый проект должен иметь свой уникальный план счетов, но который базируется на установившихся показателях управленческого учета.

Бюджет может составляться в виде:

1) календарных план-графиков затрат,

2) матрицы распределения расходов,

3) столбчатых диаграмм затрат,

4) столбчатых диаграмм кумулятивных (нарастающим итогом) затрат,

5) линейных диаграмм распределенных во времени кумулятивных затрат,

6) круговых диаграмм структуры расходов и пр.

Форма представления бюджетов зависит от:

· потребителя документа;

· цели создания документа;

· сложившихся стандартов;

· интересующей информации.

В зависимости от стадии жизненного цикла проекта бюджеты могут быть:

· предварительными (оценочными);

· утвержденными (официальными);

· текущими (корректируемыми);

· фактическими.

Принципиальными отличиями бюджета от сметы является наличие в бюджете доходной части и распределение затрат по времени. Бюджет - это график будущих расходов и доходов.

Выделяют следующие методы оценки стоимости:

- Параметрическая оценка - метод, при котором для стоимостной оценки используется статистическая зависимость между стоимостью операции и другими переменными (параметрами), полученная на основе анализа исторических данных (например, величина площади конструкции в строительстве, число строк в коде программы, количество часов рабочего времени). Опытным путем рассчитывается стоимость одной единицы объема работ. Например, стоимость строительства 1 кв. м жилья, 1 часа работы эксперта и др. При расчете стоимости используются различные формулы, а для расчета стоимости полного объема работ исходят из стоимости отдельной единицы объема работ.

- Оценка по аналогам - метод оценки стоимости по аналогии со сходными работами, выполнявшимися в этом или других проектах. Метод оценки по аналогам может относиться ко всему пакету работ целиком или использоваться в комплексе с параметрической оценкой, когда имеется информация о выполнении аналогичных работ, но другого объема или в других условиях. Достоинством метода является возможность получить более точную оценку. Причина тому - наличие информации не только о плановой стоимости анализируемых работ, но и о ее фактической стоимости. Разница в плановой оценке и в фактической стоимости может дать менеджеру проекта дополнительную информацию для размышления.

- Оценка «снизу вверх» - технология оценки больших объемов работ суммированием оценок, полученных для более мелких составляющих данной работы. Чем более подробно и точно разработана ИСР проекта, тем точнее и корректнее могут быть получены стоимостные оценки по проекту. Метод «снизу вверх» по праву считается одним из самых точных.

- Метод оценки «сверху вниз» считается значительно менее точным по сравнению с методом «снизу вверх». Он применяется в условиях отсутствия детальной ИСР, нехватки информации о ресурсах и материалах, необходимых для реализации работ. Технология оценки предполагает ровно обратные шаги по отношению к методу «снизу вверх». Сначала дается укрупненная оценка всего пакета работ, а затем она детализируется и декомпозируется на отдельные элементы (по работам, исполнителям и др.). Метод имеет право на жизнь на ранних этапах проекта, когда выполняется оценка его жизнеспособности и непонятно, следует ли расходовать ресурсы на более детальное планирование и оценку.

- Анализ предложений исполнителей - очень простой метод при условии наличия исполнителей и подрядных организаций, желающих выполнить данный объем работ. Техническое задание, тендерная или иная документация рассылается по исполнителям-претендентам с просьбой предоставить свои оценки стоимости (а зачастую - и продолжительности) выполнения данных работ.

В целях получения стоимостных оценок высокого качества управляющий проекта должен привлекать для участия в такой работе экспертов-предметников, функциональных специалистов, имеющих достаточный опыт.

Прямые затраты - расходы, непосредственно связанные с производством продукции, работ проекта; производственные расходы, включаемые в себестоимость продукции, в прямые издержки производства.

Прямые расходы напрямую связаны с пакетом работ. Они включают:

· затраты на оплату труда;

· затраты на материалы и оборудование;

· иные расходы, связанные с выполнением работ.

Накладные расходы (косвенные затраты) - расходы, сопровождающие, сопутствующие основному производству, но не связанные с ним напрямую, не входящие в стоимость труда и материалов. Накладные расходы не могут быть привязаны к какой-то конкретной работе, конкретному результату. Они относятся ко всему проекту в целом. Это затраты на:

· содержание и эксплуатацию основных средств;

· управление, организацию, обслуживание производства;

· командировки;

· обучение работников.

Общие и административные накладные расходы (постоянные расходы) - затраты, не связанные с каким-то конкретным проектом. Они относятся к расходам компании, но при этом имеют отношение и к проекту. К общим и административным расходам обычно относятся расходы на содержание аппарата управления, поддерживающих подразделений (бухгалтерия, секретариат, охрана и др.).

|